Современные коммерческие банки обслуживают организации, а также население - своих клиентов. Коммерческие банки являются основным звеном банковской системы. В соответствии со своими функциями коммерческий банк осуществляет:

1) привлечение временно свободных денежных средств в депозиты;

2) размещение денежных средств;

3) расчетно-кассовое обслуживание клиентов.

Экономическую основу деятельности по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств - объективный процесс, оказывающий влияние на формирование и использование ссужаемых стоимостей. В данном процессе коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов. Коммерческие банки играют важную роль в реализации политики Центрального банка, обеспечивающей соответствие количества де

нег в обращении задачам поддержания стабильности денежного обращения в стране, управления инфляцией и курсом рубля, поддержания нормальных темпов экономического роста и высокого уровня занятости населения. Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т. п. Коммерческие банки осуществляют платежи и расчеты.

Основные виды банковских операций:

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- инкассация денежных средств, векселей, платежных и рас-четных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий.

Все банковские операции и сделки на территории России осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Кредитной организации, в том числе коммерческому банку, запрещается занятие производственной, торговой и страховой деятельностью.

Банковские счета: расчетный, депозитный, ссудный, корреспондентские и т. п.

Все операции коммерческого банка можно условно разделить на три основные группы: 1) пассивные (привлечение средств); 2) активные (размещение средств); 3) активно-пассивные (посреднические).

К пассивным операциям банка относят:

- привлечение средств на расчетные и текущие счета юридических и физических лиц;

- открытие срочных счетов граждан и организаций:

- выпуск ценных бумаг;

- займы, полученные от других банков, и т. п.

Все пассивные операции подразделяются на депозитные, включая получение межбанковских кредитов, и эмиссионные.

Активные операции по экономическому содержанию подразделяют на ссудные, расчетные, кассовые, инвестиционные и фондовые, валютные, гарантированные.

Ссудные операции - это операции по выдаче средств заемщику на началах срочности возврата и платности. По субъектам кредитной сделки можно осуществить следующую группировку.

В зависимости от типа кредитора:

- банковские ссуды;

- ссуды кредитных организаций небанковского типа;

- личные, или частные, ссуды;

- ссуды, предоставляемые заемщикам организациями, и др.

По типу заемщика:

- ссуды юридическим лицам;

- ссуды физическим лицам

По обеспечению:

- необеспеченные (бланковые);

- обеспеченные (залогом, гарантиями, страхованием).

По срокам кредитования:

- краткосрочные (сроком от одного дня до одного года);

- среднесрочные (от одного года до трех - пяти лет);

- долгосрочные (сроком свыше трех - пяти лет).

По характеру кругооборота средств:

- сезонные;

- несезонные;

- разовые;

- возобновляемые.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т. п.

По направлениям использования:

- целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций и т. д.);

- нецелевые (кредиты на покрытие недостатка денежных средств на расчетном счете клиента).

Порядок выдачи ссуд может предусматривать выдачу разовой ссуды или кредитование клиента на постоянной основе.

По методу погашения:

- погашаемые единовременно (погашение задолженности и процентов осуществляется одновременно);

- с рассрочкой платежа: с равномерным периодическим погашением; с неравномерным периодическим погашением; с неравномерным непериодическим погашением.

Для банка выгоднее, чтобы ссуда погашалась равномерно в течение всего срока действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

По методу взимания процентов:

- с удержанием процентов в момент предоставления;

- с уплатой процентов в момент погашения;

- с уплатой процентов равными взносами на протяжении всего срока пользования.

По степени риска:

первоклассным заемщикам с минимальной степенью риска;

с умеренной или повышенной степенью риска, что предполагает особые условия кредитования, в частности взимание повышенных процентов.

Кредиты могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается договор между банком и заемщиком - пользователем ссуды; косвенный предполагает наличие посредника в кредитных отношениях банка с клиентом.

Расчетные операции - это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Кассовые операции - это операции по приему и выдаче наличных денежных средств.

Инвестиционные и фондовые операции - это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Валютные операции - это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантированные операции - это операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных условий.

К нетрадиционным операциям коммерческого банка относят: расчетно-кассовое обслуживание, доверительные, лизинговые услуги, выдачу гарантий и поручительств, консультационные услуги, брокерские, аудиторские и т. д. Рассмотрим некоторые из них.

Лизинг - долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения.

При проведении лизинговой операции участвуют три экономических субъекта: лизингодатель - банк, финансовая компания, любое кредитное учреждение, в уставе которой предусмотрен данный вид деятельности; лизингополучатель - любое юридическое лицо; поставщик - продавец предмета лизинга.

Факторинг - распространенная форма кредитования за рубежом. Факторинг - это покупка банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

Форфейтинг - кредитование экспортера посредством покупки векселей или других требований, форма трансформации коммерческого кредита в банковский. Продавцом выступает экспортер, покупателем - банк. Покупатель (банк) берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера. Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный.

Банк – это кредитная организация, наделенная исключительным правом привлекать свободные денежные ресурсы субъектов хозяйствования и населения и размещать их от своего имени и за свой счет на условиях возвратности, срочности, платности, а также осуществления иных банковских операций.

Принципы деятельности коммерческих банков:

Работа в пределах имеющихся ресурсов;

Коммерческие банки являются экономически независимыми и юридически самостоятельными кредитными организациями;

«Рыночные отношения» с клиентами банка (прибыльность, риск, ликвидность);

Экономическая независимость и юридическая самостоятельность.

Функции коммерческих банков:

Посредничество в кредитовании, т.е. мобилизация временно свободных денежных средств и предоставление их во временное пользование на условиях возвратности, платности и срочности предприятиям, государству и населению;

Посредничество в проведении расчетов и платежей в народном хозяйстве;

Выпуск кредитных денег;

Посредничество в инвестировании на основе эмиссионно-учредительской деятельности;

Консультирование, предоставление экономической и финансовой информации.

Функции коммерческих банков

В зависимости от признаков структуризации банки классифицируются следующим образом:

Посредничество в кредите проявляется в способности банков выступать посредниками между теми хозяйствующими субъектами и населением, которые обладают временно свободными денежными ресурсами и теми, кто в них нуждается. Высвобождаемые в процессе кругооборота средства предприятия, сбережения и накопления населения аккумулируются банками в виде ссудного капитала.

Посредничество в платежах между клиентами. Коммерческий банк осуществляет по поручению своих клиентов операции, связанные с проведением расчетов и платежей в безналичной форме.

Выпуск кредитных денег Коммерческий банк осуществляет выпуск кредитных инструментов обращения посредством денежно-чековой эмиссии. Суть ее сводится к тому, что коммерческие банки, выдавая кредит, зачисляют его на счет субъекта хозяйствования, представляющий собой счет до востребования. При этом происходит наращивание обязательств банка. В свою очередь владелец счета вправе получить наличные деньги в пределах установленных лимитов и величины вклада. Таким образом, создаются условия для увеличения денежной массы, а при возврате ее величина уменьшается. Выпуск кредитных денег в обращение сводится к эмитированию векселей, чеков, пластиковых карт, которые замещают действительные деньги кредитными, снижая при этом издержки обращения по выпуску бумажных денег.

Банковская услуга – одна или несколько операций банка, удовлетворяющих определенную потребность клиента.

Характеристики банковской услуги:

Нематериальная сущность услуг;

Продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

Проведение банковских операций и услуг регламентируется в законодательном порядке;

Система сбыта (предоставление банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Классификация банковских операций:

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

Виды операций коммерческих банков:

Пассивные операции (депозитные; эмиссионные)связаны с привлечением денежных средств в банк для формирования его ресурсов,

Активные операции (ссудные (учетно-ссудные); расчетные; кассовые; инвестиционные; фондовые; гарантийные) - с размещением ресурсов банка в целях их капитализации;

Активно-пассивные (комиссионные; посреднические операции)– выполняются за определенную плату (комиссию) по поручению клиента.

Пассивные операции направлены на формирование ресурсов банка, необходимых для предоставления услуг.

Ресурсы коммерческих банков могут быть сформированы за счет собственных, привлеченных и эмитированных средств.

К собственным ресурсам относятся уставный капитал, резервный и специальные фонды, страховые резервы и нераспределенная прибыль.

Собственный капитал банка формируется:

В момент создания банка, состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка (напрямую; через покупку акций);

Накопления в процессе деятельности банка.

Функции собственного капитала:

Защитная – защита экономических интересов вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; продолжение деятельности банка независимо от убытков;

Регулирующая – размер имеющихся собственных средств определяет масштабы его деятельности;

Оперативная – источник вложений в собственные материальные активы, источник развития материальной базы банка.

Источники собственного капитала:

Уставный капитал;

Добавочный капитал;

Фонды банка;

Нераспределенная прибыль отчетного года и прошлых лет.

Накопление прибыли – ускоренное создание резервного и других фондов банка с последующей капитализацией либо в виде накопления нераспределенной прибыли предшествующих лет. Привлечение дополнительного капитала – дополнительные вклады участников, третьих лиц, размещение дополнительных акций (именных и на предъявителя, обыкновенные и привилегированные). Порядок эмиссии привилегированных акций, условия их выпуска специально оговариваются в уставе банка.

Выпуск акций кредитными организациями:

Принятие решения о выпуске органом банка , имеющим соответствующие полномочия, которое регистрируется соответствующим органом;

Подготовка и регистрация проекта эмиссии (число лиц, среди которых производится размещение - свыше 500, объем эмиссии - свыше 50 тыс. МРОТ);

Регистрация выпуска акций и проспекта эмиссии (Департаментом контроля за деятельностью кредитных организаций на финансовых рынках Банка России или его территориальных учреждениях выдается акт государственной регистрации выпуска акций подтверждается письмом (объем зарегистрированных ценных бумаг, присвоенный государственный регистрационный номер, дата регистрации), одновременно кредитная организация получает письмо в адрес Расчетно-кассового центра ЦБ РФ по месту ведения основного корреспондентского счета об открытии ей специального накопительного счета для сбора средств, поступающих в оплату за ценные бумаги);

Раскрытие информации, содержащейся в проспекте эмиссии (в случае открытой эмиссии), публикация в печати не менее 50 тыс. экземпляров в течение месяца со дня государственной регистрации;

Изготовление сертификатов акций (для документарной формы выпуска);

Размещение акций:

Прием от инвесторов взносов в уставный капитал материальных активов на основании договора мены на определенное количество акций;

Продажа акций за рубли и иностранную валюту на основании договора купли-продажи на определенное количество акций;

Переоформление внесенных ранее долей в акции – при преобразовании кредитной организации из ООО в АО;

Капитализация прочих собственных средств банка и начисленных, но не выплаченных дивидендов;

Конвертация в акции ранее выпущенных банком конвертируемых облигаций и др. ценных бумаг в соответствии с условиями их выпуска и действующим законодательством;

Консолидация акций, т.е. замена ранее выпущенных акций меньшей номинальной стоимости на вновь выпускаемые акции увеличенной номинальной стоимостью;

Дробление акций, т.е. замена ранее выпущенных акций большей номинальной стоимостью на вновь выпущенные меньшей номинальной стоимости.

Регистрация итогов выпуска;

Раскрытие всей информации, содержащейся в отчетах об итогах выпуска.

Уставный капитал банка формируется за счет собственных средств участников и служит обеспечением его ликвидности. Размер минимального уставного капитала определяется Центральным банком России и с 1 июля 1999 для вновь создаваемого, кроме дочернего банка, иностранного банка он установлен на уровне не менее суммы, эквивалентной 1 млн. евро, для дочерних банков иностранных банков - 10 млн. евро (приведите современные данные).

Верхний предел величины уставного капитала банка устанавливается его учредителями. Уставный капитал может создаваться либо путем паевых взносов учредителями (паевые банки), либо путем эмиссии акций и их дальнейшего выкупа учредителями банка (акционерные банки). При организации банка уставный капитал может формироваться за счет денежных средств в российской валюте и материальных активов, которые должны быть оценены и отражены в балансе кредитной организации. После их внесения в уставный капитал кредитной организации они становятся его собственностью. При формировании уставного капитала не могут быть использованы привлеченные денежные средства, а также средства федерального бюджета, государственных внебюджетных фондов. Свободные денежные средства и иные объекты собственности, находящиеся в распоряжении федеральных органов государственной власти субъектов РФ и органов местного самоуправления (кроме средств местного бюджета и земельных участков, находящихся в муниципальной собственности), могут быть использованы для формирования уставного капитала в соответствии с действующим законодательством. При внесении в уставный капитал материальных активов их предельный размер не должен превышать 20% уставного фонда.

Резервный фонд банков формируется за счет отчислений от прибыли и служит для покрытия убытков, возникших при его основной деятельности. Объем резервного фонда составляет 25% от величины уставного капитала. Если при ежегодных отчислениях она достигает величины уставного капитала, то резервный фонд перечисляется в уставной, а его формирование производится заново.

Коммерческие банки могут формировать специальные фонды экономического стимулирования или производственного назначения, в соответствии с порядком, разработанным внутренними банковскими положениями. Специальные фонды могут формироваться за счет средств, полученных в результате переоценки основных средств, проводимой по решению правительства, а также фактической разницы между национальной валютой и валютой других стран и амортизационных отчислений

Страховые резервы создаются под возможное обесценение вложений в ценные бумаги и потери по выданным кредитам, носят обязательный характер и включается в себестоимость, оказываемых банковских услуг.

Нераспределенная прибыль – часть прибыли, остающаяся после отчислений в резервный капитал, специальные фонды и выплаты дивидендов.

К привлеченным средствам относятся средства, передаваемые во временное пользование банкам субъектами хозяйствования и населением.

Основу привлекаемых ресурсов составляют депозиты - это услуга банка, связанная с привлечением во вклады временно свободных денежных средств юридических и физических лиц. Характерной чертой депозитных операций является то, что в качестве заемщиков выступают банки и соответственно они выплачивают ссудный процент кредиторам, а в качестве кредиторов выступают владельцы свободных денежных средств.

В зависимости от сроков использования депозиты подразделяютсяна:

Депозиты до востребования;

Срочные депозиты.

Депозиты до востребования представляют собой денежные средства, которые вносятся клиентами банка на специальные банковские счета и могут быть изъяты ими в любой момент без предварительного уведомления банка. Это обстоятельство требует от банков для поддержания ликвидности постоянно иметь в наличии оперативный резерв, позволяющий удовлетворить требования своих клиентов. Обычно для этого используются средства клиентов на расчетных, текущих, ссудных, бюджетных и иных счетах. По средствам, находящимся на этих счетах, либо начисляются очень низкие проценты, либо клиенты получают в банке бесплатное расчетно-кассовое обслуживание.

В отечественной банковской практике с конца 80-х годов стали применять текущий счет под названием контокоррент, представляющий собой счет, на котором учитываются все расчетные и кредитные операции банка с клиентом. Он открывается особо надежным клиентам, пользующимся большим доверием у банка. По кредиту данного счета отражаются собственные денежные средства клиента, и банк начисляет по ним проценты в его пользу, по дебету учитываются полученные кредиты, а проценты уплачиваются клиентом. Исходя из принципов банковской деятельности, проценты, получаемые банком за предоставленные кредиты, выше процентов, начисляемых банком клиенту. К депозитам до востребования также относятся средства на корреспондентских счетах, открытые в данном банке (лоро-счета). Наличие средств на этих счетах является необходимым условием для осуществления расчетов и платежей по поручению клиентов, а свободный остаток может быть использован банком-корреспондентом в качестве привлеченных средств.

Срочные депозиты - это денежные средства, привлекаемые банком на конкретный срок. Они оформляются договорами, в которых четко фиксируется срок, на который передаются средства во временное пользование банку. По срочным депозитам банки выплачивают повышенные проценты, размер которых зависит от срока и размера передаваемых в пользование ресурсов. Депозит может быть изъят вкладчиком по истечении срока. Досрочное расторжение договора влечет за собой пониженный процент, либо его отсутствие, а также определенные штрафные санкции. Источниками срочных депозитов являются свободные денежные средства субъектов хозяйствования.

Депозиты, привлекаемые от населения , выделяются в отдельную самостоятельную группу и в банковской практике называются сберегательными вкладами . Они играют важную роль в формировании ресурсов банков, и их объемы зависят от получаемых населением доходов. Чем выше жизненный уровень населения, тем выше потенциальная возможность банков увеличить размер ссудного капитала. Сберегательные вклады оформляются путем открытия сберегательных счетов и выдачей сберегательной или чековой книжки, пластиковых карт.

К привлеченным средствам относятся также и те ресурсы, которые привлекаются данным банком у других коммерческих банков и Центрального банка РФ в виде межбанковского кредита. Проценты, начисляемые по ним, ниже, чем проценты по выдаваемым ссудам, и, как правило, находятся на уровне учетной ставки Центрального банка РФ, а сроки их предоставления составляют 1 день и более.

Привлеченные средства составляют значительную часть ресурсов коммерческих банков, поэтому Центральный Банк РФ осуществляет регулирование объема привлекаемых ресурсов посредством нормативов, которые выражаются соотношением между собственным капиталом и величиной привлекаемых ресурсов.

К эмитированным средствам относятся денежные ресурсы, привлекаемые банком в результате эмиссии сертификатов, векселей, акций, облигаций.

Сертификат представляет собой письменное свидетельство банка-эмитента о передаче средств банку и удостоверяет право владельца или его правопреемника на получение по окончании установленного срока суммы вклада и причитающихся по нему процентов. Различаются сертификаты депозитные (выдаются субъектам хозяйствования) и сберегательные (выдаются населению). Фактически сертификаты являются разновидностью срочного депозита, но в отличие от него оформляются на специальных бланках, в которых указываются обязательные реквизиты:

Наименование «депозитный (сберегательный) сертификат»,

Указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

Дата внесения денег;

Размер депозита или сберегательного вклада (прописью и цифрами);

Безусловное обязательство банка вернуть сумму, внесенную в депозит или во вклад;

дата востребования бенефициаром суммы по сертификату;

Ставка процента за пользование депозитом или вкладом;

Сумма причитающихся процентов;

Наименование и адреса банка-эмитента и бенефициара, если сертификат именной;

Подписи двух лиц, уполномоченных банком на подписание такогорода обязательств, скрепленные печатью банка. Отсутствие в тексте бланка сертификата каких-либо обязательных реквизитов делает этот сертификат недействительным.

Основным преимуществом сертификата является то, что он может быть продан на вторичном рынке, причем продажная цена включает доход, причитающийся прежнему владельцу за фактический срок передачи средств в пользование банку, а последующий владелец по истечении срока его обращения получает доход по первоначально установленному сроку независимо от даты приобретения. Кроме того, обращение сертификатов на вторичном рынке не оказывает влияния на изменение объема ресурсов коммерческих банков.

Банковский вексельпредставляет собой долговое обязательство векселедателя, дающее право его владельцу требовать уплату зафиксированной в векселе суммы денежных средств по истечении его срока и в определенном месте.

К преимуществам банковского векселя можно отнести возможность его использования в качестве платежного средства и залога. Кроме того, процесс эмиссии векселей не требует его регистрации в финансовых органах, что также создает предпочтительные условия их выпуска в обращение.

Активные операции - это такие операции банков, которые связаны с размещением собственных и привлеченных ресурсов с целью получения прибыли и обеспечения ликвидности.

Основу активных операций составляют кредитные операции. Они являются наиболее высокодоходными, но в то же время наиболее рисковыми. Поэтому при выдаче кредита банк требует от потенциального заемщика комплект документации, характеризующей материальную гарантированность кредита и его юридическую правомочность. К таким документам относятся учредительные документы, технико-экономическое обоснование (бизнес-план), на основании которого можно определить возможность возврата ссуды, срок окупаемости затрат, контракт, либо его копия, фиксирующие цель получения кредита в бизнес-плане, бухгалтерский баланс и некоторые приложения к нему, кредитные договоры с другими банками, договор залога или поручительства, срочное обязательство-поручение на возврат ссуды согласно срокам, установленным в кредитном договоре, заявление на получение ссуды с указанием суммы, срока и цели кредита. Кроме того, банк может востребовать иные документы, подтверждающие юридическую правомочность, кредитоспособность и гарантированность заемщика.

В настоящее время в российской практике основная масса выдаваемых кредитов носит краткосрочный характер.

Бланковый кредит выдается без залогового обеспечения клиентам, пользующимся особым доверием банка. По ним, как правило, устанавливаются повышенные проценты.

Вексельные кредиты делятся на два вида: учет векселей и выдача ссуд под их залог.

Учет векселей представляет собой операцию по покупке их банком у субъектов хозяйствования до истечения срока погашения. При этом банк выплачивает продавцу определенную сумму денег немедленно, то есть фактически выдает ему кредит и поэтому взимает определенный процент, который называется учетным процентом или дисконтом.

В отличие от учета векселей при выдаче кредита под залог векселей они не переходят в собственность банка, а служат обеспечением кредита. Залоговая стоимость векселей оценивается ниже номинальной и в случае невозврата кредита они являются источником погашения ссуды, уплаты процентов и штрафов. Кроме векселей, в качестве залога могут выступать и другие ценные бумаги (облигации, акции, сертификаты).

Ипотечный кредит представляет собой ссуду, выдаваемую под залог недвижимого имущества. В качестве залога могут выступать жилые и производственные помещения, земельные участки, причем закладывать землю и недвижимость может только собственник залога. На развитие ипотечного кредитования негативное воздействие оказывают недостаточная ресурсная база банков, высокая инфляция, отсутствие платежеспособного спроса на объекты производственного назначения и другие факторы. Ипотечный кредит относится к долгосрочным и это увеличивает риск его невозврата, поэтому процентные ставки по нему более высокие, чем по краткосрочным ссудам.

К активным ссудным операциям также относят и факторинговые операции. Ликвидировать потребность субъекта хозяйствования в немедленном превращении дебиторской задолженности в реальные деньги можно при помощи факторинговой операции. Банк, проводя такую операцию, приобретает платежные требования клиента к должникам, т.е. право взыскивать долг с дебиторов. При этом должники ставятся в известность о необходимости оплачивать ранее выставленные счета банку. В данном случае банк берет на себя весь риск, связанный с неоплатой ранее приобретенных счетов, несмотря на то, что им заведомо проверяется платежеспособность клиентов. Итогом данной операции является то, что клиент получает от банка своего рода кредит, а банк взыскивает с должников причитающиеся клиенту средства. При этом величина предоставляемого кредита снижается на сумму комиссионных и процента за пользование ресурсами банка.

Комиссионные операции - это операции, которые банк выполняет по поручению своих клиентов, взимая при этом комиссионную плату. К таким операциям относятся такие услуги, как расчетно-кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и другие.

Расчетно-кассовые операции

Расчетно-кассовые операции банков связаны с ведением счетов в рублях и иностранной валюте, осуществлением расчетов и платежей клиента, а также получением и зачислением перечисленных ему средств на счет в безналичной форме, с выдачей наличных денег со счета, внесением их на счет, хранением и перевозкой. Они оформляются соответствующими договорами о банковском обслуживании, в которых учитывается размер определенной комиссии.

Трастовые операции

В нашей стране они находятся в начальной стадии и выполняются в основном по таким направлениям, как инвестиционное консультирование, покупка, продажа и хранение ценных бумаг клиента, ведение реестра акционеров.

В развитых странах основу трастовых услуг составляют операции, связанные с управлением капиталов клиентов и имеют более широкую направленность:

Передачу в доверительное управление ценных бумаг (акций, облигаций), в том числе их портфелей;

Распоряжение наследством;

Выполнение функций опекуна;

Агентские функции, связанные с управлением собственностью и его юридическим обслуживанием;

Платежные функции, связанные с оплатой доходов по купонам и погашением облигаций;

Управление активами пенсионных и инвестиционных фондов.

Операции с иностранной валютой

К ним относятся операции банков по обмену иностранной валюты, которые осуществляются как в налично-денежной, так и безналичной формах. Банки покупают иностранную валюту двумя способами:

Спот (spot), означающий немедленное осуществление;

Форвард (forward) - проведение операции по заранее оговоренной дате в будущем.

Кроме того, банки осуществляют оплату и выставление денежных аккредитивов, покупают и оплачивают дорожные чеки иностранных банков, эмитируют и обслуживают пластиковые карты, осуществляют международные расчеты. Участниками операций могут быть юридические и физические лица.

Информационно-консультационные услуги

Банки за определенную плату могут предоставлять своим клиентам, имеющуюся у них информацию как коммерческого, так и некоммерческого характера, а также финансово-экономические консультации, связанные с деятельностью субъектов хозяйствования.

Виды банковских операций коммерческих банков РФ:

Привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

Предоставление кредитов от своего имени за счет собственных и привлеченных средств;

Открытие и ведение счетов физических и юридических лиц;

Осуществление расчетов по поручению клиентов, в т.ч. банков-корреспондентов;

Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

Управление денежными средствами по договору с собственником или распорядителем средств;

Покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

Осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

Выдача банковских гарантий;

Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

Приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

Оказание консультационных и информационных услуг;

Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

Лизинговые операции.

Задача 1. ООО «Лика» открывает депозитный вклад в размере 100 млн. руб. на срок три месяца с начислением процентов в конце срока действия договора из расчета 60% годовых. Требуется определить сумму денег, которую клиент получит в банке по окончании срока договора.

Для решения задачи используем формулу:

,

,

где БС – будущая сумма после начисления процентов,

НС – настоящая сумма денег,

in– простая процентная ставка,

n– количество лет.

Задача 2. Банк принимает депозиты на полгода по ставке 10% годовых. Определите проценты, выплаченные банком на вклад 150 тыс. руб.

Для решения задачи используем формулу:

,

,

где i – сумма процентов,

n– количество лет,

P– сумма, на которую начисляются проценты.

Вопросы по теме 6:

1. Дайте определение кредитной системы.

2. Охарактеризуйте кредитную систему России в целом и по регионам.

3. Перечислите основные функции и операции Центрального банка.

4. Перечислите основные функции коммерческих банков.

5. Определите источники формирования ресурсов коммерческого банка.

6. Охарактеризуйте основные источники привлечения средств коммерческих банков.

7.Какое участие принимает государство в регулировании деятельности

кредитной системы?

8.Какова форма организации центральных банков?

9. Какова структура коммерческих банков?

10. Какие операции называются пассивными?

11. Какие операции называются активными?

12. Какие операции называются эмиссионными?

Тесты по теме 6

1.Какая из операций Центрального банка увеличивает количество денег в обращении:

а) ЦБ повышает норму обязательных резервов;

б) ЦБ покупает государственные облигации на открытом рынке;

в) ЦБ повышает учетную ставку процента.

2.Денежно-кредитная политика ЦБ направлена на:

а) регулирование денежной массы в обороте;

б) стимулирование роста сбережений населения;

в) рост уровня безработицы в стране.

3.Какой из следующих активов является наиболее ликвидным:

а) вклад до востребования;

б) срочный вклад;

в) обращающиеся на денежном рынке акции крупных предприятий.

4.Срочные вклады являются более ликвидными, чем вклады до востребования:

5.Современная банковская система России представлена:

а) одним уровнем;

б) двумя уровнями.

6.К основным направлениям регулирования кредитной системы относятся:

г) все ответы верны.

7. К эмитированным средствам относятся:

а) эмиссия сертификатов, векселей, акций, облигаций;

б) депозиты, привлеченные от населения;

в) бланковый кредит.

8.Является ли банк юридическим лицом?

9.На основе какой формы собственности могут образовываться банки?

а) общественной;

б) частной;

в) государственной;

д) смешанной.

10. Какие из перечисленных операций могут производить банки:

а) оказывать брокерские услуги;

б) привлекать вклады и размещение драгоценных металлов;

в) выдавать гарантии;

г) производить лизинговые операции;

д) доверительно управлять денежными средствами;

е) производить страховые операции.

11. Отвечают ли банки по обязательствам государства?

12. Какое максимальное число учредителей банка:

а) не менее трех;

б) не менее двух;

г) более трех.

13.Могут ли использоваться для формирования уставного капитала банков нижеперечисленные средства?

а) средства физических лиц;

б) заемные средства;

в) средства политических организаций;

г) средства местных органов власти.

14. В каком документе предусматривается перечень операций, выполняемых банком?

а) в Уставе;

б) в лицензии, выдаваемой Банком России;

в) в учредительном договоре.

15.С какого момента банк получает право на осуществление банковских операций?

а) с момента открытия своего корреспондентского счета;

б) с момента получения лицензии на осуществление банковской деятельности;

в) с момента утверждения Устава.

16. В течение какого срока, учредители банка не имеют права выходить из состава участников банка?

а) одного года;

б) двух лет;

в) трех лет;

г) пяти лет.

17. На какой срок выдается банку лицензия на проведение банковских операций:

в) без ограниченного срока;

18. Каким нормативным документом регламентируется порядок обращения банковских операций?

а) законом о банках и банковской деятельности;

б) законом о Банке России;

в) положением о безналичных расчетах в РФ.

19. На территории Российской Федерации:

а) единственным законным платежным средством является российский рубль;

б) в качестве законного платежного средства используется свободно конвертируемая валюта других стран.

20. Бумажные деньги эмитируются:

а) центральными банками;

б) монетными дворами;

в) казначействами.

21. Эмиссионный доход представляет собой:

а) разницу между доходами и расходами бюджета;

б) разницу между номинальной стоимостью выпущенных бумажных денег и себестоимостью их производства;

22. К элементам денежной системы относится:

а) денежная единица;

б) виды денег;

в) коммерческие банки.

23.Срочные вклады являются более ликвидными, чем вклады до востребования:

24.К активным операциям коммерческого банка относятся:

а) кредитные операции;

б) трастовые операции;

в) привлечение вкладов населения.

25.К основным направлениям регулирования кредитной системы относятся:

а) политика центрального банка по отношению к финансово-кредитным учреждениям;

б) налоговая политика государства на всех уровнях власти;

в) законодательное регулирование деятельности учреждений кредитной системы;

г) все ответы верны.

26.Формы организации центрального банка:

а) государственная;

б) акционерные;

в) смешанные;

г) все ответы верны.

27.Кредитная система представляет собой:

а) сеть финансово-кредитных учреждений, организующих кредитные отношения;

б) совокупность кредитных и расчетных отношений;

в) все ответы верны.

21.Какие функции выполняют коммерческие банки:

а) эмиссия банкнот;

б) посредничество в кредите;

в) посредничество в платежах между клиентами.

28.К собственным ресурсам банков относятся:

а) уставный капитал;

б) резервный фонд;

в) страховые резервы;

г) срочные вклады населения;

д) остатки средств на счетах клиентов банка.

29.К пассивным операциям коммерческих банков относятся:

а) привлечение средств населения;

б) кредитование физических лиц;

в) расчетно-кассовое обслуживание клиентов.

30.Какие функции выполняет ссудный процент:

а) контрольная;

б) перераспределительная;

в) стимулирующая.

31.Полный состав источников ссудного капитала складывается из:

а) высвободившихся из оборота части промышленного и торгового капитала, свободных денежных средств населения и субъектов хозяйствования, денежных средств государства;

б) доходов бюджета;

в) средств, аккумулированных в страховых компаниях.

32.Двусторонние кредитные отношения возникают между:

а) государством и населением;

б) субъектами хозяйствования и государством;

в) между отдельными субъектами хозяйствования;

г) все ответы верны.

1. Банк как особый тип предприятия. Функции коммерческих банков.

2. Основные операции коммерческих банков: экономическое содержание и виды. Банковские продукты и услуги.

3. Банковские ресурсы и капитал.

4. Обеспечение устойчивого развития коммерческих банков.

1. Банк как особый тип предприятия. Функции коммерческих банков

Банк выступает как особый тип предприятия, деятельность которого направлена на удовлетворение потребностей участников рынка. Он представляет собой кредитный институт, регулирующий платежный оборот хозяйствующих субъектов в наличной и безналичной формах. создает свой собственный специфический продукт:

Платежные средства, эмитируемые на макро- и микроуровне. Без денег не может быть совершен обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных денег — это монополия банка, его производит только банк, делая специфическим продуктом банковской системы;

Аккумулируемые свободные ресурсы, которые из временно неиспользуемых трансформируются в работающие;

Кредиты, предоставляемые клиентам банка как капитал;

Разнообразные услуги.

Современные коммерческие банки – основное звено банковской системы, осуществляющее непосредственное обслуживание предприятий и населения. Независимо от формы собственности они являются самостоятельными субъектами экономики, их отношения с клиентами строятся на коммерческой основе.

Согласно российскому банковскому законодательству банк — это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Небанковские кредитные организации производят лишь отдельные банковские операции.

Таким образом, коммерческие банки в отличие от специальных кредитно- финансовых институтов осуществляют комплексное обслуживание клиентов, являются кредитными институтами универсального типа, выполняющими широкий спектр финансовых операций и услуг. В отличие от финансовых дилеров и брокеров КБ характеризуются двойным обменом долговыми обязательствами; в отличие от инвестиционных компаний и фондов – принимают на себя безусловные обязательства кредитного характера в основном с фиксированной суммой долга.

КБ выступают как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой — удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения. Экономическую основу деятельности банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств.

Функции коммерческого банка включают:

— аккумуляцию (привлечение) средств в депозиты;

— их размещение;

— расчетно-кассовое обслуживание.

КБ организуют процесс движения денежных средств, реализуют денежно-кредитную политику ЦБ, регулируют общую ликвидность экономики, осуществляют платежи и расчеты.

Вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т. п.) определяется наряду с содержанием его деятельности, также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

2. Основные операции коммерческих банков: экономическое содержание и виды. Банковские продукты и услуги

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят:

1) привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

2) предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

6) управление денежными средствами по договору с собственником или распорядителем средств;

7) покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

8) осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

9) выдача банковских гарантий.

Небанковские кредитные организации вправе осуществлять банковские операции, за исключением операций, предусмотренных пунктами 1, 2, 3 и 9. Допустимые сочетания иных банковских операций для небанковских кредитных организаций устанавливаются Банком России.

коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

Выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

Приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

Оказание консультационных и информационных услуг;

Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

Лизинговые операции и иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Кредитной организации (в том числе коммерческим банкам) запрещается занятие производственной, торговой и страховой деятельностью.

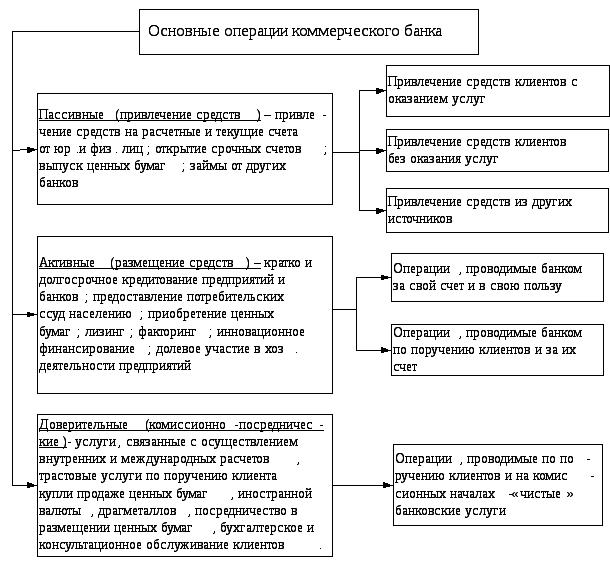

Все операции коммерческого банка можно условно разделить на три основные группы:

Пассивные операции — операции по привлечению средств в банки, формированию ресурсов последних;

Активные операции — операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности;

Активно-пассивные операции — комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию.

К пассивным операциям банка относят:

— привлечение средств на расчетные и текущие счета юридических и физических лиц;

— открытие срочных счетов граждан, предприятий и организаций;

— выпуск ценных бумаг; займы, полученные от других банков, и т. д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

Депозитные, включая получение межбанковских кредитов;

Эмиссионные (размещение паев или ценных бумаг банка).

К активным операциям банка относятся:

— краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций;

— предоставление потребительских ссуд населению;

— приобретение ценных бумаг;

— лизинг;

— факторинг;

— инновационное финансирование и кредитование;

— долевое участие средствами банка в хозяйственной деятельности предприятий;

— ссуды, предоставляемые другим банкам.

Активные операции банка по экономическому содержанию делят на:

Ссудные — операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции;

Расчетные — операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами;

Кассовые — операции по приему и выдаче наличных денежных средств; более широко — операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка (включая счет «Касса» и корреспондентские счета в других банках) и счетах клиентов коммерческого банка;

Инвестиционные и фондовые. Инвестиционные операции — операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Особенность инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходит от самого банка, а не его клиента. Это инвестиционная деятельность самого банка. Фондовые операции — операции с ценными бумагами (помимо инвестиционных).

К фондовым операциям относятся:

Операции с векселями (учетные и переучетные операции, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе);

Операции с ценными бумагами, котирующимися на фондовых биржах.

Гарантийные. операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Степени рискованности - на рисковые и риск-нейтральные,

Характера (направлений) размещения средств — на первичные (операции, связанные с размещением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные операции), вторичные (операции, связанные с отчислениями средств в резервный и страховой фонды) и инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других предприятий и организаций);

Уровня доходности - на операции, приносящие доход, (высокодоходные и низкодоходные, приносящие доход стабильный или нестабильный), и не приносящие дохода (к последним можно отнести операции с наличностью, по корреспондентскому счету, по отчислению средств в резервный фонд Центрального банка РФ, выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за пользование ссудами не уплачиваются).

Активно-пассивные операции банков зачастую называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции — операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К ним относят:

Операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

Переводные операции;

Торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и др.);

Доверительные (трастовые) операции;

Операции по предоставлению клиентам юридических и иных услуг.

Все операции банка делят на:

Ликвидные и неликвидные:

Операции в рублевом и валютном выражении;

Регулярные (совершаемые банком периодически, постоянно воспроизводимые им) и иррегулярные (носящие для банка случайный, эпизодический характер);

Балансовые и забалансовые. Термином «забалансовые операции» обозначается широкий круг операций, которые, как правило, не отражаются в официально публикуемых банковских балансах или даются под чертой в разделе «контрсчетов» («забалансовых» счетов). Забалансовые операции могут проводиться банками как с целью привлечения средств (пассивные операции), так и их размещения (активные). Кроме того, если банки проводят забалансовые операции за определенное вознаграждение (комиссию) по поручению клиента, то их относят к активно-пассивным операциям или банковским услугам.

Достаточно часто встречается отождествление понятий банковские операции, банковский продукт и банковская услуга.

Услуга, в отличие от овеществленных товаров, всегда является процессом, в ходе которого происходит взаимодействие ее производителя и потребителя. О банковских услугах речь может идти лишь в рамках взаимоотношений «клиент-банк». Банковской услугой является одна или несколько операций банка, удовлетворяющих определенную потребность клиента. Кроме того услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату.

К основным характеристикам банковской услуги относятся:

— нематериальная сущность услуг:

— услуги не накапливаются, но в банках создаются запасы денежных средств, которыми управляет банкир:

— проведение банковских услуг регламентируется в законодательном порядке:

— система сбыта (предоставления банковских операций и услуг эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Банковский продукт – набор банковских финансовых операций для решения какой-либо потребности клиента, который можно позиционировать как новую банковскую услугу или сочетание традиционных услуг банка, выстроенное в технологическую цепочку, позволяющую решать конкретную проблему клиента и удовлетворять его спрос в комплексном обслуживании.

Например, банковский продукт – «зарплатный проект» может состоять из трех операций:

– выпуск банком пластиковых карт для сотрудников предприятия;

– установление лимита на кредит по пластиковым картам в размере 1-2 зарплат cотрудника;

– установка банкомата на предприятии.

3. Банковские ресурсы и капитал

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Особенность собственного капитала банка по сравнению с капиталом других предприятии заключается в том, что собственный капитал банков составляет примерно 10 %, а на предприятиях около 50 %. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Защитная функция —

означает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Значительная доля активов банка финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков. Важно иметь в виду, что большая часть убытков банка покрывается не за счет капитала, а текущих активов. В отличие от большинства фирм сохранение платежеспособности банка обеспечивается частью собственного капитала. Банк считается платежеспособным пока остается нетронутым акционерный капитал, т. е. пока стоимость активов равна сумме обязательств, за вычетом необеспеченных обязательств плюс его акционерный капитал.

Оперативная функция.

Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция.

Помимо обеспечения финансовой основы для операции и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Структура банковских ресурсов отдельных коммерческих банков зависит от степени их специализации или, наоборот, универсализации, особенностей их деятельности, состояния рынка ссудных ресурсов и др.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов, в частности, от характера использования получаемой банком прибыли.

Собственные средства банка складываются из уставного капитала и прибыли. Собственный капитал банка — основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть: нераспределенная прибыль прошлых лет, включая резервы банка; размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банков. Одним из способов управления собственным капиталом банка является дивидендная политика. В условиях финансовой нестабильности и неразвитости фондового рынка многие российские банки обеспечивают рост собственного капитала путем накопления прибыли. Крупные банки широко используют эмиссию акций в качестве эффективного способа привлечения денежных ресурсов.

Уставный капитал российских банков формируется за счет паевых взносов (паевой банк) либо средств, поступающих в оплату акций (акционерный банк).

Резервы банка формируются за счет прибыли банка и включают:

Резервный фонд, который в соответствии с российским законодательством создается в размере, установленном в уставе банка, по отношению к уставному фонду, но не меньше 10 % для банков, принимающих вклады населения. Фонд предназначен для покрытия крупных убытков;

Резервный фонд под обесценение ценных бумаг предназначен для покрытия убытков, возникающих при падении курса ценных бумаг;

Резерв по ссудам используется для погашения возможных потерь по ссудам и относится на расходы банка;

Фонд экономического развития формируется в размере, установленном на собрании акционеров, и предназначен для развития банка (приобретения недвижимости для банка, оборудования, поощрения работников и т. д.).

Дополнительный капитал образуется за счет разницы между курсами продажи простых и привилегированных акций и их номиналом.

Нераспределенная прибыль — накапливаемая сумма прибыли, которая остается в распоряжении банка. В конце периода (года, квартала) сумма всех результативных счетов банка зачисляется на счет прибылей и убытков. Часть этих средств направляется на выплату дивидендов, налогов, формирование резервных фондов. Оставшаяся часть — нераспределенная прибыль — представляет собой фонд денежных средств, которым распоряжается дирекция банка и собрание акционеров.

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты. Вклады принимаются только банками, имеющими такое право в соответствии с лицензией Банка России.

Прочие привлеченные средства — это ресурсы, которые банк получает в виде займов, или путем продажи на денежном рынке собственных долговых обязательств. Они отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

4. Обеспечение устойчивого развития коммерческих банков

Устойчивое развитие банковской системы является важнейшим условием ее эффективности.

Устойчивость банка – это его динамичное состояние, обеспечивающее необходимую степень защиты от неблагоприятного воздействия внешних и внутренних факторов. Экономическая устойчивость банка во многом определяется финансовыми результатами его деятельности, соотношением риска, ликвидности и доходности.

Термин «ликвидность» (от лат. liquidus — жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи превращения материальных ценностей и прочих активов в денежные средства. Ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты. Это способность банка обеспечить своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов. Нормы ликвидности банка обычно устанавливаются как отношение различных статей активов баланса ко всей сумме или к определенным статьям пассивов или, наоборот, пассивов к активам.

Существует два подхода к характеристике ликвидности. Ликвидность можно понимать как «запас» или как «поток». «Запас» характеризует ликвидность банка на определенный момент времени, его способность ответить по своим текущим обязательствам, в особенности по счетам до востребования. Как «поток» ликвидность оценивается за определенный период времени либо на перспективу. Для оценки совокупной ликвидности коммерческого банка нужно в системе рассматривать стационарную ликвидность («запас»), текущую ликвидность («поток») и перспективную ликвидность («прогноз»).

Ликвидность баланса банка подразумевает моментную оценку состояния банка на определенную дату, следовательно, ликвидность баланса есть составная часть ликвидности банка. При этом баланс коммерческого банка должен обеспечивать представление данных аналитического и синтетического учета в форме, приемлемой для расчета совокупной ликвидности банка. При несоблюдении второго условия может возникнуть ситуация, когда обладая достаточно ликвидным балансом на определенную дату, банк тем не менее полностью или частично неликвиден.

Ликвидность банка лежит в основе его платежеспособности. Платежеспособность — это способность банка в должные сроки и в полной сумме отвечать по своим обязательствам (перед вкладчиками по выплате депозитов, акционерами - по выплате дивидендов, государством — по уплате налогов, персоналом — по выплате заработной платы).

На ликвидность и платежеспособность коммерческого банка оказывает влияние ряд факторов, которые можно разделить на макроэкономические и микроэкономические.

К основным макроэкономическим факторам, определяющим ликвидность и платежеспособность коммерческого банка, можно отнести: геополитическую и макроэкономическую обстановку в стране; совокупность законодательных, юридических и правовых норм банковской деятельности; структуру и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг и др.

К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка.

В зарубежной практике общий резерв ликвидности подразделяется на первичный и вторичный. Первичный резерв ликвидности рассматривается как главный источник ликвидности банка. При этом в балансовых отчетах в роли первичных резервов фигурируют активы, включаемые в статью «наличность и задолженность других банков», куда входят средства на счетах обязательных резервов, средства на корреспондентских счетах (вкладах) в других коммерческих банках, наличные деньги в сейфе и чеки, а также иные платежные документы в процессе инкассирования. Доля первичных резервов оценивается отношением наличных активов к сумме вкладов или к сумме всех активов. Вторичные резервы ликвидности — высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. К ним относятся активы, которые обычно составляют портфель правительственных ценных бумаг и в некоторых случаях — средства на ссудных счетах. Основное назначение вторичных резервов — служить источником пополнения первичных резервов.

Общий резерв ликвидности коммерческого банка зависит от нормы обязательного резерва, устанавливаемого Центральным банком РФ и уровня резерва ликвидности, определяемого банком самостоятельно для себя. Каждый коммерческий банк стремится создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности. Ликвидность тесно связана с доходностью банка, но в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика коммерческого банка в области управления ликвидностью состоит в обеспечении оптимального сочетания ликвидности и прибыльности.

Банковской деятельности постоянно сопутствует риск. Риски в банковской практике — это опасность (возможность) потерь при наступлении определенных событии. Риски могут быть как чисто банковскими (внутренними), связанными с функционированием кредитного института, так и внешними, или общими. Наиболее распространенными финансовыми рисками являются: риск неплатежеспособности заемщика, кредитный риск, процентный риск, валютный риск, риск несбалансированной ликвидности. Важнейшим способом преодоления или минимизации рисков служит их регулирование, т. е. поддержание оптимальных соотношений ликвидности и платежеспособности банка в процессе управления его активами и пассивами.

Существенное возрастание рисков, связанных с банковской деятельностью ставит проблему «риск – ликвидность» в центр управления банковскими операциями.

Анализ ликвидности, прибыльности и уровня риска банка следует проводить в комплексе. Высокий уровень прибыльности, как правило, связан с высокорисковыми операциями. Потенциальная возможность получить максимально возможную выгоду возрастает по мере увеличения степени риска. Чем выше ликвидность банка, тем ниже прибыльность и наоборот: чем ниже ликвидность, тем выше ожидаемая прибыль и обязательно риск.

Основным методом управления ликвидностью и платежеспособностью российских коммерческих банков (с позиций внутреннего и внешнего аудита) является соблюдение ими экономических нормативов Банка России. В настоящее время для обеспечения экономических условий устойчивого функционирования банковской системы Центральный банк РФ в соответствии с Инструкцией № 110-И устанавливает ряд экономических нормативов деятельности коммерческих банков:

Минимальный размер уставного капитала для вновь создаваемых и минимальный размер собственных средств (капитала) для действующих банков;

Нормативы достаточности капитала;

Нормативы ликвидности;

Максимальный размер риска на одного заемщика или группу связанных заемщиков;

Максимальный размер крупных кредитных рисков;

Максимальный размер риска на одного кредитора (вкладчика);

Максимальный размер кредитов, гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам, пайщикам) и инсайдерам;

Максимальный размер привлеченных денежных вкладов (депозитов) населения;

Нормативы использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц.

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как коммерческого предприятия. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли.

Валовые доходы банка принято разделять на процентные и непроцентные. Стабильный и ритмичный прирост доходов банка свидетельствует о его нормальной работе и о квалифицированном управлении. Процентные доходы банка — это начисленные и полученные проценты по ссудам и ценным бумагам. Непроцентные доходы -доходы от инвестиционной деятельности (дивиденды, доходы от участия в совместной деятельности предприятий и организаций и проч.); доходы от валютных операций; доходы от полученных комиссий и штрафов; прочие доходы. Анализ расходов банка осуществляется по той же схеме, что и анализ его доходов.

Валовые расходы банка также делят на процентные и непроцентные. К валовым расходам банка относятся: а) операционные расходы (уплаченные комиссионные по услугам и корреспондентским отношениям; расходы по операциям с ценными бумагами; расходы по операциям на валютном рынке); б) расходы по обеспечению функционирования банка (расходы на содержание аппарата управления; хозяйственные расходы); в) прочие расходы (штрафы, пени, неустойки уплаченные; проценты и комиссионные прошлых лет и т. д.).

Прибыль - это главный показатель результативности работы банка. Количественная и качественная оценки прибыльности производятся с целью выяснения финансовой устойчивости банка. Масса прибыли сама по себе далеко не исчерпывающий показатель. Ее необходимо сравнивать с другими показателями, характеризующими деятельность банка. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делают вывод относительно надежности банка.

Финансовое состояние банка — это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Внутренний аудит банка предполагает оценку, контроль и анализ основных направлений деятельности банка самим банком, его представлений об эффективности работы, целесообразности проведения тех или иных банковских операций и услуг, их доходности и прочее. Внешний аудит проводится Центральным банком РФ, другими коммерческими банками, налоговой инспекцией, аудиторскими фирмами и прочими организациями, а также клиентами (реальными и потенциальными) коммерческого банка.

Важным для деятельности банка является не только внутренний анализ его деятельности, но и сравнение результатов работы с другими банками. В условиях рыночной экономики важно проследить также тенденции развития банковской системы в целом на национальном уровне. Сегодня в России налицо дефицит аналитической информации о работе коммерческих банков. Поэтому важен рейтинг банков как основа для изучения их деятельности.

Рейтинг банков - это система оценки их деятельности, основанная на финансовых показателях работы и данных баланса банка. Рейтинг банка в целом состоит в выведении свободной оценки по всем направлениям, которые подверглись анализу. Рейтинговая оценка может быть произведена специальным рейтинговым агентством на основе соглашения с банком.

В мировой банковской практике превалируют два подхода к оценке деятельности коммерческих банков на основе:

Анализа системы показателей конкретного банка и сравнения их с аналогичными показателями первоклассных банков;

В условиях рыночной экономики коммерческий банк выступает в роли главного финансового посредника. В лекции раскрываются основные аспекты деятельности коммерческого банка .

Происхождение, сущность и функции коммерческих банков

Слово “банк” происходит от итальянского “banco” и означает “стол”. Предшественниками банков были средневековые менялы - представители денежно-торгового капитала. Они принимали денежные вклады у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов

В 16-17 вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама и др.) создали специальные жиробанки для осуществления безналичных расчетов между своими клиентами-купцами. Свободные денежные средства жиробанки предоставляли в ссуду государству, городам и внешнеторговым компаниям.

Первый акционерный банк был учрежден в Англии - Английский банк - в 1694 году. Он получил от правительства право выпуска банкнот. В Англии банкиры были выходцами либо из среды золотых дел мастеров, либо купцов.

Термин “коммерческий банк ” возник на ранних этапах развития банковского дела, когда банки обслуживали в основном торговлю. Постепенно с развитием промышленного производства возникли операции по кредитованию промышленного цикла. Термин “коммерческий банк” стал означать “деловой” характер банка.

Первым коммерческим банком России стал Петербургский частный коммерческий банк (1864 г.), уставный капитал которого составлял 5 млн. руб. В 1914 году в России насчитывалось около 5О коммерческих банков и около 800 их филиалов.

В настоящее время коммерческие банки представляют собой учреждения, занимающиеся особым видом предпринимательской деятельности, связанной с движением ссудных капиталом, их мобилизацией и распределением. В отличие от ростовщика банкир получает не ссудный процент, а банковскую прибыль.

В Федеральном Законе “О банках и банковской деятельности”, принятом государственной Думой 07.07.1995 г., дается следующее определение банка: “Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц”.

Банки выполняют в рыночном хозяйстве следующие основные функции:

Посредничество в кредите между инвесторами и сберегателями;

Посредничество в платежах;

Мобилизация денежных доходов и сбережений и превращение их в капитал;

Создание кредитных инструментов обращения.

Привлекая капиталы, сбережения населения и другие временно свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, коммерческие банки предоставляют их во временное пользование тем, кто нуждается в дополнительных денежных ресурсах. Эта деятельность банка приносит реальную пользу всем заинтересованным сторонам. Вкладчики на вложенные денежные средства в виде депозитов получают доход - проценты. Заемщики получают доступ к финансовым ресурсам на различные сроки, что позволяет им вести деловые операции, приносящие прибыль.

Выступая в качестве финансовых посредников, банки в процессе своей деятельности создают новые требования и обязательства, которые становятся товаром на денежном рынке, или новыми финансовыми инструментами.

В современных условиях по характеру деятельности коммерческие банки подразделяются на специализированные и универсальные .

Специализированные банки включают банки, занимающиеся определенным видом кредитования. К таким банкам в частности относятся инвестиционные, ипотечные, сберегательные и др.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей народного хозяйства. Через инвестиционные банки удовлетворяется значительная часть потребностей предприятий в основном капитале. Эти банки мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций . Они также играют активную роль в выпуске и размещении акций промышленных и других компаний.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости - земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг - закладных листов, обеспечением которых служат заложенные в банках объекты недвижимости. Клиентами ипотечных банков являются фермеры, население, а в ряде случаев - предприниматели.

Сберегательные банки специализируются на аккумулировании денежных вкладов населения.

Универсальныебанки в процессе своей деятельности осуществляют несколько вышеперечисленных операций.

В странах, имеющих развитую кредитную систему, особенностью современной банковской деятельности является выполнение множества банковских операций с широкой клиентурой. Например, крупнейшие коммерческие банки Великобритании используют в своей деятельности около 100 различных видов операций по обслуживанию клиентов, коммерческие банки США - свыше 15О видов операций, банки Японии - около 300 видов.

Коммерческие банки осуществляют свою деятельность в целях получения прибыли.

Основными источниками банковской прибыли являются:

Превышение получаемых банками процентов по выдаваемым кредитам над процентами, выплачиваемыми по депозитам;

Проценты и дивиденды от инвестиций в ценные бумаги;

Комиссионные вознаграждения по расчетным, переводным, факторинговым, трастовым и другим комиссионным операциям;

От биржевых сделок;

От валютных операций и др.

1. Основные операции коммерческих банков

Все операции проводимые банками подразделяются на пассивные и активные.

Пассивные операции коммерческих банков направлены на формирование банковских ресурсов.

В практике российских коммерческих банков к пассивным операциям относят:

Прием вкладов (депозитов);

Открытие и ведение счетов клиентов, в том числе банков-корреспондентов;

Выпуск собственных ценных бумаг (акций; облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов);

Получение межбанковских кредитов;

Получение централизованных кредитных ресурсов.

Особой формой банковских ресурсов является собственный капитал банка. В составе собственного капитала банка выделяют: уставный, резервный и другие специальные фонды.

Уставный фонд - основной элемент собственного капитала банка. Он формируется в зависимости от организационно-правового статуса банка, или формы собственности.

Банки могут образовываться на основе любой из форм собственности: государственной, частной, коллективной, акционерной, смешанной, совместной.

В РФ исключается возможность создания банка одним лицом (юридическим или физическим), так как уставный фонд коммерческого банка должен быть сформирован средствами трех или более участников.

Коммерческие банки могут создаваться как паевые - в форме товариществ с ограниченной ответственностью, так и акционерные - в форме акционерных обществ открытого и закрытого типа.

Размер уставного фонда, порядок его формирования и изменения определяется Уставом банка.

Резервный фонд предназначен для покрытия возможных убытков банка по проводимым им операциям. Размер его устанавливается в процентах от величины уставного фонда. Источником формирования резервного фонда является прибыль банка.

Банки формируют также специальные фонды . Они могут формироваться за счет амортизационных отчислений, а также из прибыли - например, фонды экономического стимулирования и развития.

Собственный капитал в составе ресурсов банка составляет малую величину, как правило, не более 10-15%.

Основную часть ресурсов банка формируют привлеченные средства . Коммерческий банк имеет возможность привлекать средства предприятий, учреждений, населения и других банков в форме вкладов и открытия им соответствующих счетов. Операции, связанные с привлечением денежных средств, называются депозитными . Для банков - это главный вид пассивных операций. Существуют различные признаки классификации вкладов. В зависимости от вкладчика депозиты принято разделять на депозиты юридических и физических лиц. В зависимости от срока и порядка изъятия вклады подразделяются на срочные депозиты и депозиты до востребования.

Вклады до востребования размещаются в банках на различных счетах, открываемых клиентами. Они предназначены для осуществления текущих расчетов и в любой момент могут быть полностью или частично востребованы. Изъятие этих вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.