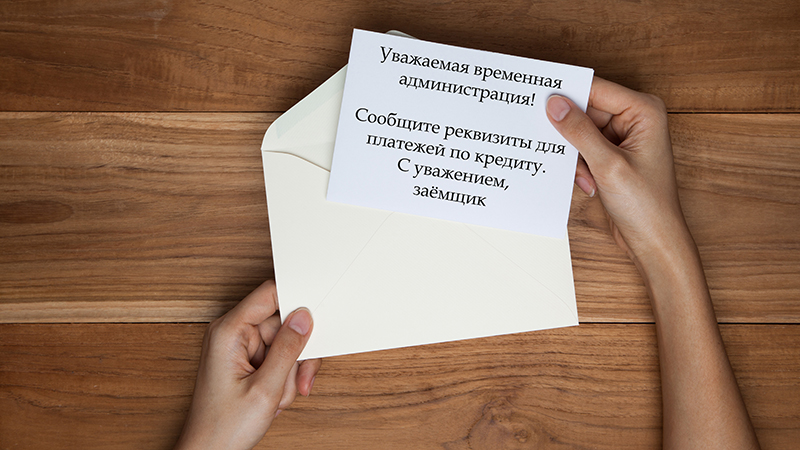

पहली बात यह है कि एक लाइसेंस खो चुके बैंक के प्रत्येक उधारकर्ता को याद रखना चाहिए: किसी भी मामले में क्रेडिट ऋण का भुगतान करना बंद न करें। इस मामले में देनदार के लिए, केवल भुगतान के लिए विवरण बदल दिए जाते हैं। किस विवरण के लिए भुगतान करना है, बैंक बंद होने से पहले ऋण समझौते और भुगतान के लिए लेखांकन के साथ क्या होगा? आगे उत्तर।

अब किसे और कहां भुगतान करना है

दिवालियापन या परिसमापन की अवधि के दौरान लाइसेंस निरस्त होने के बाद, एक अस्थायी प्रशासन बैंक में काम करता है। वह पूर्व बैंक के लेनदारों और उसके ग्राहकों के लिए दायित्वों से संबंधित सभी मामलों से संबंधित है।

बैंक के बकाया ऋणों को नए बैंक में स्थानांतरित कर दिया जाता है। उधारकर्ता को लिखित रूप में सूचित किया जाना चाहिए कि ऋण के बारे में दावे का अधिकार किसी अन्य संगठन को स्थानांतरित कर दिया गया है। नए संगठन, कानून के अनुपालन में, इसके ऋणी को भी सूचित करना चाहिए।

यदि कोई सूचना नहीं आई है, तो संभव है कि भुगतान विवरण नहीं बदला गया है और आप भुगतान करना जारी रख सकते हैं, जैसा कि पहले (भुगतान के लिए सभी रसीदें रखते हुए), लेकिन बैंक शाखा में व्यक्तिगत रूप से आना और इस मुद्दे को स्पष्ट करना बेहतर है।

किन शर्तों पर भुगतान करना जारी रखा जाए

ऋण समझौता और उसकी शर्तें संचालित होती रहेंगी, अर्थात समान रहेंगी। एक नया ऋणदाता उन्हें बदल नहीं सकता है, लेकिन उनका पूरा लाभ उठा सकता है। उदाहरण के लिए, यदि अनुबंध में कहा गया है कि बैंक को एकतरफा रूप से ऋण के शीघ्र भुगतान की मांग करने का अधिकार है। इसलिए अपने अनुबंध को सावधानीपूर्वक पढ़ें ताकि विवाद न हों।

महत्वपूर्ण! नया ऋणदाता पुराने बैंक के साथ मौजूदा अनुबंध को समाप्त करने और नए में प्रवेश करने की पेशकश कर सकता है। कर्जदार को असहमत होने का अधिकार है। लेकिन यह नए अनुबंध का अध्ययन करने के लिए समझ में आता है, अचानक यह अधिक लाभदायक है।

एक नियम के रूप में, जब बैंक बदलते हैं, तो उधारकर्ताओं द्वारा ऋण चुकाने के लिए भुगतान विवरण भी बदलते हैं। नए विवरणों का पता लगाने के लिए, बैंक के अनंतिम प्रशासन से संपर्क करें या संपर्क केंद्र पर संपर्क करें (संपर्क या तो बैंक की वेबसाइट पर या सेंट्रल बैंक की वेबसाइट पर हैं)।

यदि अगले ऋण भुगतान का समय आ गया है, लेकिन पैसा जमा करने की कोई संभावना नहीं है (शाखाएं बंद हैं, एटीएम काम नहीं करते हैं, खातों पर संचालन निलंबित हैं), तो आपको अस्थायी प्रशासन के नाम पर बैंक को एक पंजीकृत पत्र भेजना होगा, जिसमें धन के हस्तांतरण के लिए विवरण प्रदान करना होगा।

बैंक बंद होने से पहले भुगतान के बारे में क्या?

एक अच्छे तरीके से, बैंक के दिवालिया होने / बंद होने से पहले ऋण पर उधारकर्ता के सभी भुगतानों का हिसाब नए ऋणदाता को देना चाहिए। हालांकि, यह हमेशा काम नहीं करता है। संघर्ष की स्थितियों से बचने के लिए, आपको ऋण भुगतान के लिए प्राप्तियों को बचाने की आवश्यकता है। और यदि बैंक समाप्त होने से ठीक पहले ऋण चुकाया गया था, आपको खाता बंद करने और ऋण की पूर्ण चुकौती का प्रमाण पत्र लेने की आवश्यकता है.

यह 3 साल के लिए ऋण के भुगतान के लिए रसीदें रखने के लिए समझ में आता है, जिसके बाद सीमा अवधि समाप्त हो जाती है, और कोई भी ग्राहक से पैसे की मांग नहीं कर सकता है।

परिसमापन अवधि के दौरान, देर से भुगतान करने पर जुर्माना और जुर्माना नहीं लगाया जाता है, लेकिन इसका मतलब यह नहीं है कि आप देर से भुगतान कर सकते हैं।

यह जानना भी महत्वपूर्ण है

ऑनलाइन उपभोक्ता ऋण आवेदन जमा करें

| योग | दर | समय | निर्णय | ||

|---|---|---|---|---|---|

| ₽ 4999 या 9999 9 | 29.9% से | 3 से 12 महीने तक | खराब सीआई के साथ | लागू | |

| पासपोर्ट के अनुसार 300,000 ₽ तक | 15% से | 84 महीने तक | 10 मिनट | लागू | |

| 1,000,000 ₽ तक | 14.9% से | 3 साल तक | 1 दिन |

हाल ही में, देश में अस्थिर आर्थिक स्थिति के कारण, कई लोग इस तरह के सवालों से चिंतित हैं: “क्या बैंक बंद होने पर मुझे ऋण का भुगतान करने की आवश्यकता है? ऐसी स्थिति में धोखा कैसे न खाए? ” वास्तव में, एक सामान्य व्यक्ति के लिए, इस तरह की सभी सूक्ष्मताएं एक अंधेरे जंगल हैं, और यह सब समझना बहुत मुश्किल है, खासकर जब आप प्रशिक्षण द्वारा वकील नहीं हैं।

इस लेख से आप सीखेंगे, उदाहरण के लिए, बैंक बंद होने पर ऋण का भुगतान कैसे करें, किसके लिए आपका ऋण और अन्य महत्वपूर्ण बारीकियों पर जाएंगे। बेशक, आपको खुशी नहीं होनी चाहिए और आशा करनी चाहिए कि आपको ऋण से छुटकारा मिल गया है और किसी को कुछ भी नहीं देना है। वास्तव में, ऐसे मामलों में उधारकर्ता के कार्यों का काफी स्पष्ट अर्थ है। इसके अलावा, सभी नियम कानून द्वारा लंबे समय से तय किए गए हैं। ऐसी स्थितियों में, ऋण दूसरे बैंक में जाता है, और आपको लिखित रूप में सूचित करना होगा कि अब आप किस संगठन के साथ सहयोग करेंगे। इसके अलावा, ऋण देने का प्रकार और ऋण की राशि यहां कोई भूमिका नहीं निभाती है।

यदि किसी भी कारण से जिस बैंक में आपको लाइसेंस खो दिया गया था, तो याद रखें कि आपको किसी भी स्थिति में ऋण चुकाना होगा

बहुत बार लोगों को अपने बैंक के दिवालिया होने की समस्या का सामना करना पड़ता है। लेकिन हर कोई नहीं जानता कि बैंक से लाइसेंस रद्द होने पर सही तरीके से कैसे काम किया जाए। क्या मुझे ऋण चुकाना चाहिए? और आप क्या करते हैं? इस घटना में कि आपका लेनदार संगठन परिसमापन के अधीन है, इसके सभी मामले, देनदारों द्वारा भुगतान के हस्तांतरण के साथ-साथ अन्य संगठनात्मक मुद्दों को परिसमापक या सेनेटोरियम (जो लेनदार संगठन को तरल करता है) द्वारा नियंत्रित किया जाता है। व्यवसाय संचालित करने की अनुमति रद्द करने के अलावा, आपके बैंक को मौजूदा संगठनों की सूची से बाहर रखा जा सकता है। जनसंख्या को उधार देने का अधिकार होना। फिर ऋण और ऋण चुकौती पर सभी प्रश्न जमा बीमा एजेंसी द्वारा वहन किए जाते हैं। यह संगठन राज्य के स्वामित्व वाला है, और क्रेडिट भुगतान करने वाले कानूनी रूप से पहले से ही राज्य के ऋणी हैं।

चूंकि एजेंसी सभी प्रकार के ऋणों में लगी हुई है, इसलिए उन्हें कलेक्टरों को बेचने का अधिकार है। और इन कार्यालयों, जैसा कि कई ने सुना है, उधारकर्ता के संबंध में काफी कठिन हैं। इसलिए, यह आपको लगातार रेटिंग और उस संगठन के दिवालियापन की संभावना पर चोट नहीं पहुंचाता है जिसने आपको पैसा उधार दिया है।

यदि आपका ऋण दूसरे बैंक में स्थानांतरित कर दिया गया है, तो वह आपको अनुबंध को नवीनीकृत करने की सबसे अधिक संभावना देगा। इस समझौते को ध्यान से पढ़ें, क्योंकि नई शर्तें आपके लिए पूरी तरह से फायदेमंद नहीं हो सकती हैं। और याद रखें कि अनुबंध को नवीनीकृत करने से इनकार करने का अधिकार हमेशा आपके पास होता है. अक्सर ऐसा होता है कि एक बैंक जिसे आपका अनुबंध प्राप्त हुआ है, वह आपको बताए बिना भी अपने नियमों को एकतरफा बदलने की कोशिश करेगा। इस मामले में, आप इस संगठन पर ऐसे गैरकानूनी कार्यों के लिए मुकदमा कर सकते हैं।

चूंकि लिक्विडेटेड संगठन के सभी अधिकार और समझौते उत्तराधिकारी बैंक में स्थानांतरित किए जाते हैं, इसलिए आपको अपने अनुबंध को नवीनीकृत करने के लिए कहा जाएगा

यह महत्वपूर्ण है कि एक और बारीकियों को न भूलें। जब आप एक नए अनुबंध से सहमत होते हैं, तो सावधानीपूर्वक सब कुछ का अध्ययन करें ताकि आप एक वित्तीय नुकसान में समाप्त न हों। किसी अन्य बैंक को ऋण हस्तांतरित करते समय एक और महत्वपूर्ण बिंदु आपके पिछले ऋण भुगतान का आपका सत्यापन होगा। इसलिए, आपको स्वयं नए संगठन के कार्यालय में आने की आवश्यकता है, और सुनिश्चित करें कि सभी हालिया भुगतान रिकॉर्ड किए गए हैं। और अंत में, आपको यह पुष्टि करने की आवश्यकता है कि आपके पास कोई ऋण और दंड नहीं है। बेशक, पत्राचार का संचालन करने के लिए संचार बेहतर होता है, उदाहरण के लिए, एक पंजीकृत पत्र भेजें।

सुनिश्चित करें कि कोई ऋण नहीं हैं

ज्यादातर मामलों में, बैंकों को पता है कि वे इस तथ्य की आधिकारिक घोषणा से कुछ सप्ताह पहले अपना लाइसेंस खो देंगे। इसलिए, वे विभिन्न तरीकों से अपनी पूंजी को बचाने की कोशिश करेंगे, जिनमें से अधिकांश पूरी तरह से कानूनी नहीं हैं। ऐसा हो सकता है कि आपका अंतिम भुगतान केवल खो गया हो या क्रेडिट न किया गया हो। इसलिए, हमेशा जांचें कि क्या आपकी अंतिम किश्तों को क्रेडिट किया गया है, और सभी रसीदें भी रखें। इसके अलावा, यह लिखित पुष्टि के लिए उपयोगी होगा कि आपका भुगतान रिकॉर्ड और दर्ज किया गया है। उसी कारण से, आपको भुगतान के लिए पूरी रसीदें रखनी चाहिए, ताकि बाद में आप बिना किसी समस्या के अपना मामला साबित कर सकें।

अपने भुगतानों पर ऋण की अनुपस्थिति की जांच करना न भूलें, और विवाद की स्थिति में, बचाई गई रसीदें पेश करें

यदि बैंक बंद है, तो आपको पता नहीं है कि ऋण के साथ क्या करना है, और समय सीमा पहले ही शुल्क का भुगतान करने के लिए आ गई है, और कोई नया विवरण नहीं है (या बस ऋण का भुगतान करने के लिए कहीं नहीं है), आपको मुख्य कार्यालय में एक पंजीकृत पत्र भेजने की आवश्यकता है जो आपको नया संपर्क विवरण देने के लिए कहेगा। भुगतान बंद करने का एक अन्य विकल्प भुगतान को नोटरी की जमा राशि में स्थानांतरित करना होगा। आखिरकार, यह वह है जो आपके अनुरोध पर बैंक परिसमापन के समय लेनदार को क्रेडिट करने में सक्षम होगा। लेकिन याद रखें कि ऐसी सेवा का भुगतान किया जाता है।

नए और पुराने ऋण चुकौती की शर्तें

लगभग हमेशा, एक नया बैंक आपको अनुबंध को नवीनीकृत करने और ऋण की चुकौती की शर्तों को बदलने की पेशकश करने की कोशिश करेगा। हालांकि, कम ही लोग जानते हैं कि बैंक के पास पुराने अनुबंध को रद्द करने और समाप्त करने का अधिकार नहीं है यदि आपने इस तरह के कार्यों के लिए अपनी सहमति नहीं दी है। लेकिन, फिर भी, ऋण समझौते को बदलने के विभिन्न विकल्पों पर विचार करना अतिश्योक्तिपूर्ण नहीं होगा।

नए समझौते का सावधानीपूर्वक अध्ययन करें और यह न भूलें कि ऋण लेने के लिए प्रारंभिक शर्तें बदलने पर आपको हमेशा इस पर हस्ताक्षर करने से इंकार करने का अधिकार है

बेशक, आपको सभी स्थितियों का सावधानीपूर्वक अध्ययन करने की आवश्यकता है। और यदि आप उन्हें पुराने लोगों की तुलना में कम लाभदायक मानते हैं, तो आपको इस समझौते में संशोधन के लिए सहमत नहीं होने का अधिकार है। जब बैंक, आपकी अज्ञानता का फायदा उठाते हुए, आपको चेतावनी दिए बिना शर्तों को बदलने की कोशिश करता है और आपकी सहमति प्राप्त नहीं करता है, तो अदालत में जाने के लिए स्वतंत्र महसूस करें।

जब बैंक बदलता है, तो ऋण पर योगदान और भुगतान के विवरण बदल जाएंगे। इन नए विवरणों का पता लगाने के लिए, प्रशासन या सहायता केंद्र पर कॉल करें।

यदि आपको अचानक विवरण प्राप्त करने की इच्छा है, उदाहरण के लिए, ऋण का भुगतान करने का समय आ गया है, एटीएम काम नहीं कर रहे हैं, या किसी अन्य मामले में, आप बैंक प्रशासन या मुख्य कार्यालय को एक पंजीकृत पत्र भेज सकते हैं जिसमें आपको आवश्यक जानकारी मिल सकती है।

हम बिल का सही भुगतान करते हैं

जब आपके बैंक को बंद करने की धमकी दी जाती है, तो आप किसी भी मामले में पुरानी भुगतान योजना के अनुसार मासिक आधार पर ऋण चुकाने के लिए बाध्य होते हैं। यह कैसे करना है और कहां ऋण का भुगतान करना है, अगर बैंक बंद है, तो हम थोड़ा कम वर्णन करेंगे. पहले आपको नए बैंक के प्रशासन को एक आवेदन जमा करना होगा जिसमें आपका ऋण हस्तांतरित किया गया था, या अंतरिम प्रबंधन को आपको बिलों का भुगतान करने के लिए नए विवरण प्रदान करने के लिए। (एक समापन बैंक में एक अस्थायी प्रबंधक होगा जो सभी मामलों से निपटेगा)। आपको एक लिखित प्रतिक्रिया प्राप्त होगी जिसमें आपको आवश्यक जानकारी होगी। आपके लेनदार के खाते के खातों और अन्य विवरणों के साथ-साथ उसके नाम और पते का भी संकेत दिया जाना चाहिए।

अगला, आपको आवेदन के जवाब में प्राप्त नए विवरण के लिए भुगतान करना होगा। शुल्क का भुगतान करते समय, आपको उस समझौते की संख्या का सटीक रूप से संकेत देना चाहिए जिसके द्वारा आप ऋण चुकाते हैं, उसके समापन की तिथि और उस बैंक का नाम जहां आपने मूल रूप से ऋण समझौते को निष्पादित किया था। आप विभिन्न तरीकों से शुल्क का भुगतान कर सकते हैं:

- कैश में बैंक के कैश डेस्क पर।

- कैशलेस तरीके से।

बीमा एजेंसी की वेबसाइट पर, आपको केवल आवश्यक पैरामीटर निर्दिष्ट करने की आवश्यकता होती है जिसके द्वारा आप खाते में धन जमा करेंगे।

कोई फर्क नहीं पड़ता कि बैंक को क्या होता है जहां ऋण जारी किया गया था, मासिक भुगतान करना हमेशा आवश्यक होता है, और ऋण लिखने या अपने अनुबंध को खोने की आशा नहीं करना चाहिए। इस प्रकार, आप अपने आप को केवल सर्वश्रेष्ठ पक्ष से चिह्नित करेंगे, और आपको कोई शिकायत नहीं होगी।

लेकिन अगर बैंक दिवालिया हो गया - ऋण का भुगतान किसे करना चाहिए?कई लोगों के लिए, यह प्रश्न घबराहट का कारण बनता है। नर्वस न हों। लाइसेंस निरस्त होने के बाद, बैंक भुगतान स्वीकार नहीं कर सकता है। इसलिए, आपको भुगतान करने की प्रक्रिया पर एक नए ऋणदाता के साथ परामर्श करने की आवश्यकता है, नए विवरणों पर, आदि, ताकि अप्रिय स्थिति में न हो।

यदि कोई नई जानकारी नहीं है, तो आप पुराने खातों पर धन जमा कर सकते हैं, लेकिन धन हस्तांतरण की पुष्टि करने वाले रसीदों और चेक को बाहर न फेंकें। आपको स्वयं सभी विवरणों का पता लगाने और पहल करने की आवश्यकता है। यदि बैंक बंद है तो यह आपको अवांछित समस्याओं से बचाएगा। ऐसी स्थिति में क्या करना है, आप हमेशा पता लगा सकते हैं कि क्या आप खुद में रुचि रखते हैं, और जब तक आप अंतरिम प्रबंधक से एक पत्र प्राप्त नहीं करते तब तक प्रतीक्षा करें।

बारीकियों

यह जानना महत्वपूर्ण है कि बैंक के परिसमापन के दौरान कोई जुर्माना नहीं लगाया जा सकता है। लेकिन, फिर भी, ऋण और मासिक किस्तों के पुनर्भुगतान में देरी न करें, क्योंकि आपको एक दुर्भावनापूर्ण ऋणी माना जाएगा और नया बैंक आपको मुकदमा भी कर सकता है। इसलिए, ऋण की चुकौती, किसी भी स्थिति में, गंभीरता से और जिम्मेदारी से ली जानी चाहिए। और अगर बैंक दिवालिया हो जाए तो घबराएं और परेशान न हों। लोन का क्या होगा और फीस का भुगतान कहां करना है आपको सूचित किया जाना चाहिए।

याद रखें, लेनदार के परिसमापन के दौरान जुर्माना या जुर्माना वसूलना मना है, लेकिन भुगतान में लंबे समय तक देरी के मामले में, उत्तराधिकारी संगठन आप पर मुकदमा कर सकता है

यदि आपको खातों के परिवर्तन या भुगतान की विधि के बारे में कोई जानकारी नहीं मिली है, तो उसी तरह से पैसे जमा करना जारी रखें जैसा आपने हमेशा किया था। सच है, इस तरह के ऑपरेशन के लिए सहेजे गए रसीदों या प्राप्तियों के साथ खुद को सुरक्षित करें। बेशक, लेनदार के आसन्न दिवालिएपन के बारे में जानने के बाद, आपको आधिकारिक अधिसूचना पत्र की प्रतीक्षा नहीं करनी चाहिए, लेकिन यह पता करें कि चीजें अपने आप कैसे चल रही हैं।

और हमेशा याद रखें कि बैंक के परिसमापन में सबसे महत्वपूर्ण बात सभी चेक का संरक्षण है जो ऋण के समय पर भुगतान की पुष्टि करता है। जब आप सभी रसीदें पेश कर सकते हैं, तो किसी भी लेनदार पर आपको ऋण के भुगतान के लिए आरोप लगाने का अधिकार नहीं है। इसलिए, बेहद सावधान रहें और अपने बैंक की स्थिति की लगातार निगरानी करें। अब, यदि किसी बैंक से अचानक लाइसेंस रद्द कर दिया गया है, तो आपको पता चल जाएगा कि कैसे ऋण का भुगतान करना है और आप उसी स्थिति में लोगों से सलाह लेकर मदद कर सकते हैं।

जैसा कि आप देख सकते हैं, ऋणों को एक लेनदार से दूसरे में स्थानांतरित करने की प्रक्रिया में कोई विशेष कठिनाइयां नहीं हैं। हमें उम्मीद है कि आपको यह जानकारी उपयोगी लगी होगी। याद रखें, आपको अपने मन के ऐसे मुद्दों को हल करने की कोशिश नहीं करनी चाहिए, खासकर जब आप इन मामलों में अक्षम हों। इस तरह के मुद्दों का इष्टतम समाधान ऋणदाता के साथ निरंतर संचार होगा, कोई बात नहीं पुरानी या नई।

यदि किसी भी कारण से जिस बैंक में आपको क्रेडिट दिया गया था, वह आपका लाइसेंस खो गया है, तो याद रखें कि आपको वैसे भी ऋण चुकाने होंगे। चूंकि परिसमापक संगठन के सभी अधिकार और समझौते उत्तराधिकारी बैंक को हस्तांतरित कर दिए जाते हैं, इसलिए आपको अपने अनुबंध को नवीनीकृत करने के लिए कहा जाएगा ताकि आप अपने ऋण की अनुपस्थिति की जांच करना न भूलें। भुगतान करने के लिए, और किसी विवाद के मामले में, सहेजे गए रसीदें प्रस्तुत करें नए समझौते का सावधानीपूर्वक अध्ययन करें और यह मत भूलो कि प्रारंभिक शर्तों को बदलने पर आपको हमेशा इसे मना करने का अधिकार नहीं है मैं एक ऋण ले रहा हूं। याद रखें, ऋणदाता के परिसमापन के दौरान जुर्माना या जुर्माना वसूलना निषिद्ध है, लेकिन यदि भुगतान में लंबे समय तक देरी हो रही है, तो उत्तराधिकारी संगठन आप पर मुकदमा कर सकता है। ऋणदाता के ऋणों के परिसमापन के लिए कार्रवाई की गई। यदि आपको भुगतान विवरण में बदलाव के बारे में सूचित नहीं किया गया है, तो भुगतान करना जारी रखें। जैसा कि आपने बैंक बंद होने से पहले किया था, ऋण चुकाने में योगदान देने के लिए सभी रसीदें और दस्तावेज रखना सुनिश्चित करें - इसलिए, गलतफहमी के मामले में, आप हमेशा अपना मामला साबित कर सकते हैं जब आपको बैंक के बारे में पता चलता है अपने बैंक के दिवालिया होने की, पहल और पता बिल्कुल जो अपने कार्यों कार्यभार ग्रहण करेंगे

देश में अस्थिर आर्थिक स्थिति एक बड़े बैंक को अपना लाइसेंस खोने और दिवालिया होने का कारण भी बना सकती है।

इस मामले में, उधारकर्ता आश्चर्यचकित होने लगते हैं कि यदि बैंक का लाइसेंस रद्द कर दिया गया था और ऋण की इन दायित्वों के बारे में भूल जाना संभव है तो ऋण का भुगतान कैसे करें। चलो यह पता लगाने!

वर्तमान कानून के अनुसार, बैंक से लाइसेंस रद्द करना ऋणों को मना करने का कारण नहीं है। लेकिन व्यवहार में, कर्ज चुकाना अब थोड़ा मुश्किल होगा।

लेकिन "बोनस" आपके क्रेडिट इतिहास के स्वच्छ और बिना विलंब के संरक्षण होगा, जो भविष्य में अन्य बैंकों से साहसपूर्वक संपर्क करना और विफलता से डरना संभव नहीं होगा।

दिवालिया घोषित करने की प्रक्रिया लंबी है और इसमें कई चरण शामिल हैं। यदि आदेश में, ऐसे उपाय किए जाते हैं:

- नेटवर्क के एटीएम बंद हैं, बैंक शाखा काम करना बंद कर रही है;

- मनी ट्रांसफर निलंबित और अनिवार्य रूप से फ्रीज हैं। जिस बैंक के संबंध में दिवालिया प्रक्रिया शुरू की गई है, वह सभी भुगतानकर्ताओं को वापस भेजने के लिए बाध्य है;

- ऋण के भुगतान के लिए विवरण अमान्य हो जाते हैं, जो अतिरिक्त भ्रम पैदा करता है।

इस तरह की असुविधा के कारण, कई उधारकर्ता भुगतान नहीं करने का निर्णय लेते हैं, लेकिन गलती से पैसा खर्च हो सकता है। मासिक भुगतान को रोकने के लिए जुर्माना वसूला जाता है, यहां जुर्माना लगाया जाता है। नतीजतन, ऋण की मात्रा बढ़ रही है।

क्या ऋण समझौते की शर्तों को बदल दिया जाएगा?

इस सवाल के साथ कि ऋण का भुगतान कहां करना है, जब बैंक को लाइसेंस से वंचित किया गया था, इस क्षण का बहुत महत्व है, और क्या ऋण की शर्तों को बदल दिया जाएगा।

ऋण जमा करने का अधिकार अब डिपॉजिट इंश्योरेंस एजेंसी को जाता है, और फिर एक अन्य वित्तीय एजेंट को, जो जमाकर्ताओं को जमाकर्ताओं को ऋण देगा और बंधक और उपभोक्ता ऋणों पर उधारकर्ताओं से भुगतान स्वीकार करेगा।

ऐसी परिस्थितियां हैं जब उत्तराधिकारी बैंक क्लाइंट को अन्य शर्तों पर अनुबंध को नवीनीकृत करने की पेशकश कर सकता है। यदि वे ग्राहक के लिए लाभहीन हैं - तो उसे असहमत होने का पूरा अधिकार है।

यही बात लेनदार के प्रस्ताव पर लागू होती है कि अनुबंध को बंद करने के लिए ऋण की पूरी राशि का तुरंत और जल्दी भुगतान करें। बैंक द्वारा ऋण लेने की शर्तों को एकतरफा रूप से बदलने के बिना उधारकर्ता को इस बारे में सूचित करने का प्रयास अदालत में अपील करने का एक अवसर है।

यदि मूल लेनदार के परिसमापन के बाद उत्तराधिकारी बैंक एक लिखित सूचना भेजता है जो भुगतान करने के लिए नए विवरण का संकेत देता है, तो यह व्यक्तिगत रूप से शाखा में आने के लिए समझ में आता है और एक बार फिर सभी जानकारी को स्पष्ट करता है।

अन्यथा, तब आप खुद को बहुत नुकसानदेह स्थिति में पा सकते हैं। मासिक भुगतान करने का समय आ गया है, लेकिन आपको अभी भी कोई नया विवरण प्राप्त नहीं हुआ है? इस जानकारी के बारे में आपको सूचित करने के अनुरोध के साथ सेंट्रल बैंक को एक पंजीकृत पत्र भेजें।

भुगतान कैसे करें?

चुकौती प्रक्रिया को कानूनों में विस्तार से वर्णित किया गया है, उधारकर्ताओं को केवल इन नियमों का पालन करने की आवश्यकता है:

- पहले, पता करें कि अब कौन सा बैंक आपके पिछले बैंक से जमा और ऋण का मालिक है;

- नए लेनदार बैंक को उधारकर्ता को सूचित किए बिना ऋण समझौते की शर्तों को बदलने का अधिकार नहीं है, ताकि ऋण राशि किसी भी तरह से अचानक न बढ़ सके;

- इस बैंक की शाखा पर जाएं और भुगतान और परिवर्तित विवरण के बारे में सभी विवरणों का पता लगाएं। ऋण का भुगतान करने के लिए किसे जानकारी दी जाए, यदि लाइसेंस बैंक से निरस्त कर दिया गया था, तो आमतौर पर मेल द्वारा आधिकारिक पत्र द्वारा भेजा जाता है;

- जब आप नए विवरणों के लिए भुगतान करते हैं, तो चेक और रसीदें रखना सुनिश्चित करें। नए बैंक में पहले से भुगतान की गई ऋण राशियों का प्रमाण पत्र प्राप्त करना आमीन नहीं होगा। आमतौर पर बैंक भुगतान सुचारू रूप से चलते हैं, लेकिन अगर लाइसेंस के निरस्त होने के कारण राशि खो जाती है, तो कम से कम आपके पास भुगतान करने का प्रमाण होगा।

इसलिए, हम समस्या बैंकों के सभी उधारकर्ताओं को सूचित करते हैं कि उन्हें किसी भी मामले में भुगतान करना होगा, क्योंकि वित्तीय संस्थान के साथ ऋणों का परिसमापन नहीं किया जाएगा। इससे कोई फर्क नहीं पड़ता कि संपत्ति द्वारा ऋण सुरक्षित किया गया था या नहीं।

यहां तक \u200b\u200bकि अगर कोई संपार्श्विक नहीं था, तो नए ऋणदाता को ग्राहक की किसी भी अन्य संपत्ति को बेचने और धन वापस प्राप्त करने के लिए मुकदमा करने का अधिकार है।

भुगतान करने का एकमात्र मौका नहीं है जब मामलों के हस्तांतरण के दौरान मूल ऋण समझौता "गलती से खो गया" हो। ऐसे मामले हैं जब उधारकर्ता एक समस्या बैंक के प्रशासन के साथ सहमत हुए और एक कर्मचारी को वहां से खारिज कर दिया, बस अनुबंध को नष्ट कर दिया।

इसलिए, याद रखें: यदि किसी कारण से आपको भुगतान के लिए नए विवरणों के बारे में अभी तक सूचित नहीं किया गया है, तो इसका मतलब यह नहीं है कि आपके पास ऋण का भुगतान करने का अधिकार नहीं है। यह जुर्माना और देरी से भरा है, चरम मामलों में, मुकदमेबाजी आपको इंतजार कर रही है।

परिणाम

क्या आपको एक नए ऋण समझौते को समाप्त करने या समय से पहले भुगतान करने और इसे बंद करने के लिए दृढ़ता से अनुशंसा की जाती है? यहां अंतिम शब्द केवल आपके और आपके बनाने के निर्णय हैं। कोई भी एक समझौते में फिर से प्रवेश करने के लिए बाध्य नहीं है, आप पुराने तरीके से भुगतान कर सकते हैं।

अन्यथा, अभियोजक के कार्यालय या Rospotrebnadzor से संपर्क करें, क्योंकि लागू कानून का उल्लंघन है।

अपना समय लें, व्यक्तिगत रूप से विभाग में आएं और सभी विवरणों की शुद्धता की जांच करें। यदि आप पहले से ऐसा नहीं करते हैं, तो आप इसे गलत बैंक खाते में भेजकर पैसे खो सकते हैं और ऋण के भुगतान में भी देरी कर सकते हैं। जब तक आपको आधिकारिक पुष्टि नहीं मिल जाती है कि पुराने खाते बंद हैं, तो आपको समय सीमा के बारे में बहुत चिंता न करें, आपको भुगतान करने की आवश्यकता नहीं है।

अभ्यास से पता चलता है कि कई बैंक तुरंत लेट फीस के नोटिफिकेशन भेजना शुरू कर देते हैं ताकि जितना संभव हो उतने से उधार लेने की कोशिश की जा सके।

वकीलों का आश्वासन है कि इस तरह के अतिरिक्त भुगतान अदालत में विवादित हो सकते हैं और होना चाहिए, क्योंकि एक समस्या बैंक को जुर्माना देने की मांग करने का अधिकार नहीं है। इसके अलावा, यहां तक \u200b\u200bकि विवरणों को भी स्वयं की खोज करने की आवश्यकता नहीं है। कायदे से, सभी को आपके लिए सब कुछ करना चाहिए और आपको आधिकारिक पत्र द्वारा विवरण बदलने की सूचना देनी चाहिए।

")