एक वाणिज्यिक बैंक एक क्रेडिट संस्थान है जिसे निम्नलिखित बैंकिंग कार्यों को पूरा करने का विशेष अधिकार है: जमा में धन का आकर्षण, अपनी ओर से संकेतित धन की नियुक्ति और पुनर्भुगतान, भुगतान और तात्कालिकता की शर्तों पर, साथ ही साथ व्यक्तियों और कानूनी संस्थाओं के बैंक खाते खोलने और बनाए रखने के लिए। व्यक्तियों।

वाणिज्यिक बैंकों के कामकाज का मुख्य उद्देश्य अधिकतम लाभ कमाना है।

एक वाणिज्यिक बैंक के कार्यों में शामिल हैं:

1. क्रेडिट में मध्यस्थता। यह उन व्यापारिक संस्थाओं और आबादी के बीच मध्यस्थों के रूप में कार्य करने के लिए बैंकों की क्षमता में स्वयं को प्रकट करता है जिनके पास अस्थायी रूप से मुक्त मौद्रिक संसाधन हैं, और जिनकी उन्हें आवश्यकता है। कंपनी द्वारा जारी धनराशि को प्रचलन में लाने के लिए, बचत और जनसंख्या का संचय बैंकों द्वारा किया जाता है, ऋण पूंजी में परिवर्तित किया जाता है और उधार के मूल सिद्धांतों के अनुपालन में उधारकर्ताओं को हस्तांतरित किया जाता है।

2. स्वतंत्र संस्थाओं और प्रतिभूतियों के साथ संचालन के बीच भुगतान में मध्यस्थता। वाणिज्यिक बैंक अपने ग्राहकों की ओर से, गैर-नकद रूप में बस्तियों और भुगतान से संबंधित कार्यों को किया जाता है।

3. क्रेडिट मनी जारी करना। एक वाणिज्यिक बैंक जमा-चेक जारी करने के माध्यम से क्रेडिट फंड जारी करता है, जिसका सार, जब ऋण जारी करते हैं, तो इसे एक व्यवसाय इकाई के खाते में क्रेडिट करना है।

सभी कार्यों को बारीकी से परस्पर किया जाता है और एक वाणिज्यिक बैंक को एक निकाय के रूप में कार्य करने की अनुमति देता है जो उत्पादन और माल के संचलन की प्रक्रिया में संपूर्ण पूंजी परिसंचरण की सेवा के लिए भुगतान का साधन जारी करता है। लेकिन वाणिज्यिक बैंकों को अपने दम पर नकद बैंक नोट जारी करने का अधिकार नहीं है।

एक वाणिज्यिक बैंक के मुख्य सिद्धांतों में शामिल हैं:

1. एक वाणिज्यिक बैंक वास्तविक संसाधनों, बाजार की स्थितियों की सीमा के भीतर ग्राहकों के साथ काम करता है;

2. बैंक के पास पूर्ण आर्थिक जिम्मेदारी के साथ आर्थिक स्वतंत्रता की एक उच्च डिग्री है, बशर्ते कि उसके काम को अप्रत्यक्ष आर्थिक तरीकों द्वारा विनियमित किया जाए;

3. बैंक अपने सभी फंडों और इससे संबंधित संपत्ति के साथ अपने दायित्वों के लिए उत्तरदायी होगा, जो लागू कानून के अनुसार लगाया जा सकता है। बैंक इन परिचालनों से सभी जोखिम लेता है।

वर्तमान में, वाणिज्यिक बैंकों को विभिन्न मानदंडों के अनुसार वर्गीकृत किया जा सकता है:

1. स्वामित्व द्वारा:

१.१ राज्य

1.2 निजी (संयुक्त स्टॉक)

१.३ मिश्रित

2. गतिविधि की प्रकृति से:

२.१ सार्वभौम

२.२ विशिष्ट

2.3 उद्योग

3. गतिविधि के पैमाने में:

३.१ बड़े

३.२ मध्यम

३.३ लघु

4. स्वतंत्रता की डिग्री से:

4.1 स्वतंत्र

4.2 सहायक

वाणिज्यिक बैंकों की गतिविधियों का परिणाम प्रदान की जाने वाली विभिन्न प्रकार की सेवाएं हैं। उन्हें विभिन्न प्रकार के ऑपरेशनों के माध्यम से ग्राहकों को प्रदान किया जा सकता है, जिन्हें एकत्र किया जा सकता है उन्हें निम्नानुसार समूहीकृत किया जा सकता है: अंजीर। 3

चित्र 3। वाणिज्यिक बैंकों के संचालन का समूह

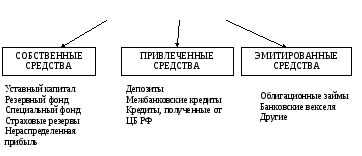

निष्क्रिय संचालन वे हैं जो बैंक संसाधनों के निर्माण से जुड़े हैं। वाणिज्यिक बैंकों के संसाधनों का गठन स्वयं, आकर्षित और जारी किए गए धन की कीमत पर किया जा सकता है। वाणिज्यिक बैंकों के संसाधनों का गठन चित्र 4 में प्रस्तुत किया गया है।

वाणिज्यिक बैंकों के परिणाम

चित्र 4। वाणिज्यिक बैंकों के संसाधनों का गठन

वाणिज्यिक बैंक के स्वयं के संसाधनों में अधिकृत पूंजी, आरक्षित और विशेष धन, बीमा भंडार और अर्जित आय शामिल है।

अधिकृत पूंजी प्रतिभागियों के स्वयं के फंड की कीमत पर बनाई जाती है और इसकी तरलता सुनिश्चित करने के लिए कार्य करती है। 14

आरक्षित निधि मुनाफे से कटौती द्वारा बनाई गई है और सक्रिय संचालन से होने वाले नुकसान के मुआवजे और बांड, लाभांश पर ब्याज के भुगतान के लिए एक स्रोत के रूप में कार्य करती है।

वाणिज्यिक बैंक अलग-अलग विशेष निधि (आर्थिक प्रोत्साहन, उत्पादन उद्देश्य) बना सकते हैं। उनके गठन और उपयोग की प्रक्रिया बैंक चार्टर द्वारा निर्धारित की जाती है।

बीमा भंडार - भंडार, जिसका गठन अनिवार्य है। वे बैंक द्वारा प्रदान की जाने वाली सेवाओं की लागत में शामिल हैं।

रिटायर्ड कमाई - यह कराधान, रिजर्व के लिए कटौती, विशेष फंड और लाभांश भुगतान फंड के बाद शेष लाभ का हिस्सा है।

आकर्षित धनराशि व्यापारिक संस्थाओं और जनता द्वारा बैंकों को अस्थायी उपयोग के लिए हस्तांतरित की गई निधि है। वे वाणिज्यिक बैंकों के संसाधनों का एक महत्वपूर्ण हिस्सा हैं। आकर्षित संसाधनों का आधार जमा है। यह एक बैंक सेवा है जो व्यापारिक संस्थाओं की अस्थायी रूप से मुक्त निधियों और जनसंख्या को जमा में आकर्षित करने से संबंधित है। संसाधन जुटाने के गैर-जमा स्रोतों में शामिल हैं: केंद्रीय बैंक और रूस के बैंक से प्राप्त ऋण।

बैंकों के जारी किए गए फंड अतिरिक्त रूप से ग्राहकों के धन को आकर्षित करते हैं। इनमें शामिल हैं, उदाहरण के लिए, बंधुआ ऋण, बैंक बिल।

लाभ के लिए बैंक संसाधनों के प्लेसमेंट के साथ सक्रिय संचालन जुड़े हुए हैं। इनमें शामिल हैं:

लेखांकन और ऋण संचालन, जिसके परिणामस्वरूप बैंक का ऋण पोर्टफोलियो बनता है;

निवेश परिचालन जो एक निवेश पोर्टफोलियो के गठन का आधार बनाते हैं;

कमीशन (मध्यस्थ) संचालन।

उधार सबसे महत्वपूर्ण प्रकार का सक्रिय संचालन है। बैंक ऋण को निम्न मानदंडों के अनुसार वर्गीकृत किया जा सकता है (परिशिष्ट 1.)।

बैंक ऋण देने को ऋण देने के सिद्धांतों (वापसी, सुरक्षा, भुगतान, विभेदित दृष्टिकोण) की सख्त अनुपालन के साथ किया जाता है।

सक्रिय बैंक संचालन में बिलों का लेखांकन (छूट) शामिल है। इसका अर्थ है बैंक द्वारा परिपक्वता तिथि से पहले बिलों की खरीद। इस ऑपरेशन के लिए, बैंक ग्राहक से एक निश्चित प्रतिशत लेता है, जिसे छूट प्रतिशत या छूट कहा जाता है।

विनिमय के बिल पर दर्शाई गई राशि और बिल धारक को भुगतान की गई राशि के बीच अंतर अंतर है।

निवेश परिचालन - प्रत्यक्ष (लाभांश, ब्याज, पुनर्विक्रय से लाभ) और अप्रत्यक्ष आय प्राप्त करने के लिए प्रतिभूतियों में निवेश संसाधनों की बैंक की गतिविधि, जो उनकी प्रतिभूतियों में नियंत्रण हिस्सेदारी के स्वामित्व के माध्यम से ग्राहकों पर बैंकों के प्रभाव का विस्तार करके उत्पन्न होती है।

कमीशन संचालन - ये ऐसे ऑपरेशन हैं जो बैंक अपने ग्राहकों की ओर से करता है और उनसे शुल्क लेता है। इन ऑपरेशनों की संख्या लगातार बढ़ रही है। इनमें क्लाइंट्स के लिए कैश सेटलमेंट सर्विसेज, ट्रस्ट ऑपरेशंस, फॉरेन करेंसी के साथ ऑपरेशंस, इंफॉर्मेशन एंड कंसल्टिंग सर्विसेज, गारंटियां जारी करना और जमानत, लीज सफारी आदि 15 शामिल हैं।

इस अध्याय ने आधुनिक अर्थव्यवस्था में बैंकिंग प्रणाली के कामकाज की सैद्धांतिक नींव की जांच की, बैंकिंग प्रणाली के संगठन के सार और सिद्धांतों का खुलासा किया और इसके विकास को प्रभावित करने वाले मुख्य कारकों की पहचान की। यह एक बार फिर से ध्यान दिया जाना चाहिए कि बैंकिंग प्रणाली का अर्थ किसी विशेष देश में बैंकिंग संगठन की ऐतिहासिक रूप से स्थापित और विधायी रूप से निर्धारित प्रणाली है। इसमें सभी बैंकिंग और गैर-बैंकिंग संस्थान शामिल हैं जो अलग-अलग बैंकिंग ऑपरेशन कर रहे हैं। कानून बैंकिंग प्रणाली की संरचना को परिभाषित करता है, सिस्टम में शामिल विभिन्न संस्थानों के लिए गतिविधियों, अधीनता और जिम्मेदारी का दायरा स्थापित करता है। रूसी संघ की बैंकिंग प्रणाली में एक दो स्तरीय संरचना है। केंद्रीय बैंक बैंकिंग प्रणाली में एक अग्रणी स्थान रखता है। उनकी गतिविधि का उद्देश्य रूसी संघ की बैंकिंग प्रणाली का विकास और मजबूती है; संरक्षण और रूबल की स्थिरता सुनिश्चित करना; भुगतान प्रणाली के कुशल और निर्बाध कामकाज को सुनिश्चित करना। दूसरे स्तर में क्रेडिट संगठनों और विदेशी बैंकों की शाखाएं शामिल हैं। इस ब्लॉक का मुख्य भाग वाणिज्यिक बैंकों से बना है, जिसका मुख्य और मुख्य लक्ष्य अधिकतम संभव लाभ प्राप्त करना है। बदले में, सेंट्रल बैंक लाभ को अधिकतम करने की मांग नहीं करता है, यह इन स्तरों के बीच मुख्य अंतर है। दो-स्तरीय संरचना रूसी संघ की बैंकिंग प्रणाली के विकास को इंगित करती है।

यह इस तथ्य में भी प्रकट होता है कि सेंट्रल बैंक सिस्टम के अन्य तत्वों के संबंध में एक नियंत्रित कार्य करता है।

इस अध्याय में, बैंकिंग प्रणाली के विकास को प्रभावित करने वाले मुख्य कारकों की पहचान की गई थी, जैसे उनके ज्ञान और उनके प्रभाव में परिवर्तन बैंकिंग प्रणाली के विकास को और बेहतर बना सकते हैं।

सेंट्रल बैंक और वाणिज्यिक बैंकों की गतिविधियों की विस्तार से जाँच की गई। इसके अलावा, यह बैंकिंग प्रणाली के कामकाज और विकास की मुख्य समस्याओं की पहचान करने में मदद करेगा, साथ ही बैंकिंग प्रणाली में सुधार और इसके आगे के विकास की संभावनाओं की मुख्य दिशाओं का निर्धारण करेगा।

रूसी संघ का केंद्रीय बैंक रूस की बैंकिंग प्रणाली में मुख्य बैंक है। अपने लक्ष्यों को प्राप्त करने के लिए - भुगतान प्रणाली के कुशल और निर्बाध कामकाज को सुनिश्चित करने के लिए, बैंकिंग प्रणाली को विकसित करने और मजबूत करने के लिए रूबल की स्थिरता की रक्षा करना - बैंक ऑफ रूस कुछ कार्य करता है। उन्हें लागू करने के लिए विभिन्न तरीकों का इस्तेमाल किया जा सकता है। बैंक ऑफ रूस के कार्यों में शामिल हैं:

1. विकास और कार्यान्वयन, एक एकीकृत राज्य की रूसी संघ की सरकार के सहयोग से मौद्रिक नीति रूबल की स्थिरता को सुरक्षित रखने और सुनिश्चित करने के उद्देश्य से। यह निम्नलिखित विधियों द्वारा किया जाता है:

· लेखांकन और पुनर्वित्त नीतियां (वाणिज्यिक बैंकों द्वारा रूसी संघ के सेंट्रल बैंक को उधार देना, जिसमें बिलों का लेखांकन और पुन: पंजीकरण शामिल है), चूंकि बैंक ऑफ रूस अंतिम उपाय का ऋणदाता है;

· बैंक ऑफ रशिया ऑपरेशंस के लिए ब्याज दर में बदलाव - विभिन्न प्रकार के कार्यों के लिए एक या अधिक ब्याज दरें निर्धारित कर सकते हैं या ब्याज दरों को तय किए बिना एक ब्याज नीति का पीछा कर सकते हैं;

· खुली बाजार नीति - अर्थव्यवस्था में मुद्रा आपूर्ति बढ़ाने या घटाने के लिए सरकारी प्रतिभूतियों की खरीद और बिक्री शामिल है;

· न्यूनतम नीति आवश्यक भंडार - इसका मतलब है कि प्रत्येक वाणिज्यिक बैंक को रूसी संघ के केंद्रीय बैंक को एक निश्चित राशि उधार लेना चाहिए। एक क्रेडिट संस्थान की देनदारियों के प्रतिशत के रूप में आवश्यक भंडार की मात्रा (यह 20% से अधिक नहीं होनी चाहिए), साथ ही साथ रूस के बैंक के साथ उनकी जमा करने की प्रक्रिया, रूसी संघ के केंद्रीय बैंक के निदेशक मंडल द्वारा स्थापित है;

· बंधन मुद्दाकेवल क्रेडिट संगठनों के बीच रखा और कारोबार किया;

· विदेशी मुद्रा हस्तक्षेप - रूबल विनिमय दर, साथ ही कुल आपूर्ति और पैसे की मांग को प्रभावित करने के लिए विदेशी मुद्रा बाजार में विदेशी मुद्रा की खरीद और बिक्री।

2. एकाधिकार नकदी मुद्दा और उनके संचलन का संगठन। नए बैंकनोट्स और सिक्कों को जारी करने और वापस लेने का निर्णय बैंक ऑफ रूस के निदेशक मंडल द्वारा किया जाता है, यह नए नोटों के मूल्यवर्ग और नमूनों को भी मंजूरी देता है और अपने फैसले से रूसी संघ की सरकार को सूचित करता है। जारी किए गए बैंकनोट और सिक्के बैंक ऑफ रूस के बिना शर्त के हैं और इसकी सभी संपत्तियों को सुरक्षित किया गया है। उन्हें सभी प्रकार के भुगतानों के लिए अंकित मूल्य, खातों में जमा करने के लिए, रूसी संघ भर में स्थानांतरण के लिए आवश्यक होना चाहिए। यह कार्य निम्नलिखित विधियों द्वारा कार्यान्वित किया जाता है:

· वास्तव में नकद मुद्दा - धन जुटाने के लिए एक ऑपरेशन, जो रूसी संघ के सेंट्रल बैंक को नकदी में वृद्धि करने में सक्षम बनाता है यदि सक्रिय संचालन का विस्तार और संचालन करने के लिए आवश्यक है;

· नकद पूर्वानुमान;

· उत्पादन, परिवहन, बैंकनोटों और सिक्कों का भंडारण;

· बैंकनोटों के दिवालिया होने के संकेत और क्षतिग्रस्त बैंकनोट और सिक्कों को बदलने की प्रक्रिया की स्थापना करना;

· नकद लेनदेन के संचालन के लिए प्रक्रिया का निर्धारण.

3. क्रेडिट संगठनों के लिए अंतिम उपाय के एक ऋणदाता के कार्यों का अभ्यास। रूस के बैंक को रूसी और विदेशी ऋण संगठनों और रूसी संघ की सरकार को प्रतिभूतियों और अन्य परिसंपत्तियों के साथ सुरक्षा के लिए एक वर्ष से अधिक की अवधि के लिए ऋण प्रदान करने का अधिकार है, जब तक कि संघीय बजट पर संघीय कानून द्वारा अन्यथा प्रदान नहीं किया गया हो। यह वाणिज्यिक बैंकों को ऋण देने के माध्यम से उत्सर्जन करता है।

4. रूसी संघ में बस्तियों के लिए नियम स्थापित करना। रूसी संघ का सेंट्रल बैंक रूसी संघ में निपटान और समाशोधन प्रणालियों के नियंत्रण, विनियमन और लाइसेंसिंग में शामिल है। यह एक वास्तविक समय सकल निपटान प्रणाली के माध्यम से इंटरबैंक बस्तियों का प्रदर्शन करता है, जो बस्तियों के थोक (70% तक) के लिए जिम्मेदार है। कानून रूसी संघ के विषय के भीतर दो परिचालन दिनों के भीतर और रूसी संघ में पांच दिनों के भीतर भुगतान के पारित होने के लिए सामान्य शब्दों को परिभाषित करता है।

5. बैंकिंग संचालन नियमों की स्थापना। सेंट्रल बैंक को ऋण देने, ऋण देने, बस्तियों और क्रेडिट संस्थानों के नकद लेनदेन के लिए नियम बनाने का अधिकार है।

6. रूसी संघ की बजट प्रणाली के सभी स्तरों पर बजट खातों की सेवा का कार्यान्वयन। यह रूसी संघ के सेंट्रल बैंक द्वारा अधिकृत कार्यकारी निकायों और राज्य के अतिरिक्त-बजटीय फंडों की ओर से बस्तियों के माध्यम से किया जाता है, जो बजट के निष्पादन और निष्पादन के आयोजन के लिए जिम्मेदार होते हैं।

7. बैंक ऑफ रूस सोने और मुद्रा भंडार का प्रभावी प्रबंधन.

8. क्रेडिट संगठनों का राज्य पंजीकरण करना, उनके ऑडिट में लगे क्रेडिट संगठनों और संगठनों का लाइसेंस जारी करना और उन्हें रद्द करना। बैंकों के बैंक के रूप में सेंट्रल बैंक बैंकिंग प्रणाली पर नियंत्रण रखता है, जो क्रेडिट संगठनों के पंजीकरण और उनके द्वारा बैंकिंग लाइसेंस जारी करने के क्षण से शुरू होता है। रूसी संघ के केंद्रीय बैंक को मौजूदा क्रेडिट संगठनों और उनकी गतिविधियों के बारे में पूरी जानकारी होनी चाहिए। बैंक ऑफ रूस क्रेडिट संस्थानों के लिए बुनियादी शर्तों, नियमों, लाइसेंस और पंजीकरण प्रक्रियाओं को निर्धारित करता है, साथ ही लाइसेंस प्राप्त करने के लिए आवश्यक दस्तावेज, क्रेडिट संस्थानों की क्रेडिट पंजीकरण संस्थाओं में पंजीकरण करता है, लाइसेंस जारी करता है और उन्हें वापस लेता है। सेंट्रल बैंक विरोधी नीति, नियंत्रण, सबसे पहले, क्रेडिट संगठनों के शेयरों का आकार (25% से अधिक इक्विटी नहीं), और दूसरी बात, विदेशी पूंजी की भागीदारी में लगा हुआ है।

9. क्रेडिट संगठनों की गतिविधियों का पर्यवेक्षण बैंकिंग प्रणाली की स्थिरता बनाए रखने के लिए, जमाकर्ताओं और लेनदारों के हितों की रक्षा करना। वह बैंकिंग कानून, बैंक ऑफ रूस के नियमों, विशेष रूप से, इसके द्वारा स्थापित आर्थिक मानकों के क्रेडिट संगठन द्वारा पालन पर निरंतर पर्यवेक्षण का अभ्यास करता है। हालांकि, वह क्रेडिट संस्थान की संचालन गतिविधियों में हस्तक्षेप नहीं करता है।

10. क्रेडिट संगठनों द्वारा प्रतिभूतियों के मुद्दे का पंजीकरण.

11. स्वतंत्र रूप से या रूसी संघ की सरकार की ओर से अपने मुख्य कार्यों को पूरा करने के लिए सभी प्रकार के बैंकिंग संचालन आवश्यक हैं। रूसी संघ के केंद्रीय बैंक धन जुटाने के लिए निष्क्रिय सक्रियता और धन रखने के लिए सक्रिय दोनों लागू करता है। निष्क्रिय संचालन में बैंकनोट्स, जमा परिचालन, रूसी संघ की सरकार के खातों के उद्घाटन और रखरखाव, विदेशी बैंकों और क्रेडिट संगठनों, स्वयं की प्रतिभूतियों का मुद्दा, इक्विटी और भंडार का गठन शामिल हैं। सक्रिय संचालन में उधार, लेखांकन लेनदेन, प्रतिभूतियों के साथ संचालन शामिल हैं।

12. मुद्रा विनियमन और मुद्रा नियंत्रण का संगठन और कार्यान्वयन.

13. अंतरराष्ट्रीय संगठनों, विदेशी देशों के साथ-साथ कानूनी और भौतिक व्यक्तियों के साथ बस्तियों के लिए प्रक्रिया का निर्धारण करना। बैंक ऑफ रूस विदेशी पूंजी और विदेशी बैंकों की शाखाओं की भागीदारी के साथ बैंकों की स्थापना के लिए परमिट जारी करता है, रूबल के खिलाफ विदेशी मुद्राओं की आधिकारिक उद्धरण स्थापित करता है और प्रकाशित करता है, और विदेशी राज्यों में प्रतिनिधि कार्यालय खोलता है।

14. रूसी संघ की बैंकिंग प्रणाली के लिए लेखांकन और रिपोर्टिंग नियमों की स्थापना.

16. रूसी संघ के भुगतान के संतुलन के पूर्वानुमान और रूसी संघ के भुगतान के संतुलन की तैयारी के संगठन का विकास। विदेशी व्यापार, भुगतान और विदेशी मुद्रा भंडार की स्थिति की निगरानी करने के लिए, सेंट्रल बैंक रूसी संघ के भुगतान का संतुलन बनाता है, जो विदेशी मुद्रा में सभी प्राप्तियों और भुगतान को दर्शाता है। एक नियम के रूप में, उन्हें समान होना चाहिए, लेकिन ज्यादातर मामलों में ऐसा नहीं होता है, इसलिए सेंट्रल बैंक ने अपनी शक्तियों का उपयोग करते हुए, मुद्रा प्रतिबंधों की नीति, या अपस्फीति नीति, या विदेशी मुद्रा हस्तक्षेप की नीति का पालन करके इसे संतुलित करने का अवसर दिया है, जिससे मुद्रा अनुपात में परिवर्तन होता है। और शेष राशि को प्रभावित करता है।

17. विदेशी मुद्रा की खरीद और बिक्री के लिए संचालन के संगठन के मुद्रा एक्सचेंजों द्वारा कार्यान्वयन के लिए प्रक्रिया और शर्तों की स्थापना, विदेशी मुद्रा की खरीद और बिक्री के लिए लेनदेन के संगठन के लिए मुद्रा एक्सचेंजों को परमिट जारी करना, निलंबन और रद्द करना।.

18. संपूर्ण और क्षेत्र के रूप में रूसी संघ की अर्थव्यवस्था की स्थिति का विश्लेषण और पूर्वानुमान, मुख्य रूप से मौद्रिक, मौद्रिक, वित्तीय और मूल्य संबंध, प्रासंगिक सामग्रियों और आंकड़ों का प्रकाशन।। बैंक ऑफ रशिया सालाना, 1 अक्टूबर से बाद में नहीं, राज्य ड्यूमा को आगामी वर्ष के लिए एकीकृत राज्य मौद्रिक नीति के मुख्य दिशा-निर्देशों का प्रारूप प्रस्तुत करता है और 1 दिसंबर की तुलना में बाद में नहीं - मुख्य दिशाएं, जो राज्य के विश्लेषण और रूसी अर्थव्यवस्था के विकास के पूर्वानुमान को दर्शाती हैं; साथ ही मौद्रिक नीति के मुख्य पैरामीटर और उपकरण। बैंक ऑफ रूस रूसी संघ की बैंकिंग प्रणाली पर सारांश सांख्यिकीय और विश्लेषणात्मक जानकारी प्रकाशित करता है।

19. जमा पर भुगतान व्यक्तियों बैंकों में दिवालिया के रूप में मान्यता प्राप्त, रूसी संघ के बैंकों में व्यक्तियों के जमा के अनिवार्य बीमा की प्रणाली में भाग नहीं लेना.

एक वाणिज्यिक बैंक एक कानूनी इकाई है, जो सेंट्रल बैंक से लाइसेंस के आधार पर, कानूनी संस्थाओं और व्यक्तियों के लिए बैंकिंग संचालन करने का विशेष अधिकार रखता है।

एक वाणिज्यिक बैंक एक संगठन है जो निशुल्क नकदी को आकर्षित करने और उसे अपनी ओर से भुगतान, तत्काल और पुनर्भुगतान के आधार पर रखने के लिए बनाया गया है।

वाणिज्यिक बैंकों तथाकथित इसलिए क्योंकि उनका लक्ष्य लाभ कमाना है। बैंकों की आय में दो मुख्य घटक होते हैं: आकर्षण की कीमत और निधियों की नियुक्ति की कीमत के बीच अंतर, साथ ही प्रदान की गई सेवाओं के लिए कमीशन। जुर्माना और जुर्माना मुख्य नहीं है, लेकिन महत्वपूर्ण है, आय की वस्तु (उदाहरण के लिए, ऋण पर देर से भुगतान के लिए)।

एक वाणिज्यिक बैंक एक क्रेडिट संस्था है जिसका संचालन धन के संचय और मनी मार्केट पर उनके बाद के प्लेसमेंट के साथ-साथ ग्राहक के आदेशों के निष्पादन के उद्देश्य से है।

वाणिज्यिक बैंक बैंकिंग प्रणाली का दूसरा स्तर बनाते हैं। वे, वित्तीय मध्यस्थ के रूप में कार्य करते हैं, अंतर-उद्योग और धन पूंजी के अंतर-क्षेत्रीय पुनर्वितरण प्रदान करते हैं। क्षेत्र और उद्योग द्वारा पूंजी के पुनर्वितरण का बैंकिंग तंत्र आपको उत्पादन की उद्देश्य आवश्यकताओं के आधार पर अर्थव्यवस्था को विकसित करने और अर्थव्यवस्था के संरचनात्मक पुनर्गठन में योगदान देता है।

एक वाणिज्यिक बैंक के वित्तीय संसाधनों में अधिकृत पूंजी शामिल है, कमाई और उधार ली गई धनराशि (मांग जमा या चालू अवधि; बचत)। 80% तक वे उधार धन से मिलकर बनता है।

रूसी संघ में, एक व्यक्ति (कानूनी या भौतिक) द्वारा एक बैंक बनाने की संभावना को बाहर रखा गया है, क्योंकि एक वाणिज्यिक बैंक की अधिकृत पूंजी का गठन तीन या अधिक प्रतिभागियों के माध्यम से किया जाना चाहिए।

वाणिज्यिक बैंक, स्वामित्व की परवाह किए बिना, अर्थव्यवस्था की स्वतंत्र संस्थाएँ हैं। उनके ग्राहक संबंध प्रकृति में वाणिज्यिक हैं। वे मुद्रा और प्रतिभूतियों के साथ संचालन करते हैं, एक आर्थिक प्रकृति के विभिन्न परामर्श सेवाएं प्रदान करते हैं, और विभिन्न प्रकार की वित्तीय सेवाओं को करते हैं। वाणिज्यिक बैंक समग्र रूप से क्रेडिट सिस्टम और अर्थव्यवस्था दोनों का आधार बन गए हैं।

संगठनात्मक संरचना

एक वाणिज्यिक बैंक की संगठनात्मक संरचना उसके चार्टर द्वारा निर्धारित की जाती है। मुख्य शासी निकाय शेयरधारकों की सामान्य बैठक है, जो मुख्य मुद्दों को हल करता है: चार्टर को मंजूरी देता है और संशोधित करता है, वार्षिक रिपोर्ट को मंजूरी देता है, निदेशक मंडल और बैंक के अन्य महत्वपूर्ण कार्यों का चयन करता है।

शेयरधारकों की सामान्य बैठक में, राष्ट्रपति को नियुक्त किया जाता है, जो बैंक के कार्यकारी निकाय - निदेशक मंडल (या बैंक के बोर्ड) को भी निर्देशित करता है।

निदेशक मंडल बैंक के उच्चतम प्रबंधन निकाय बनाता है, जो अपने निर्देशों और सिफारिशों के अनुसार व्यावहारिक गतिविधियों का संचालन करता है।

बैंक की संगठनात्मक संरचना में कार्यात्मक इकाइयां और सेवाएं शामिल हैं, जिनमें से संख्या आर्थिक सामग्री और इसके द्वारा निष्पादित कार्यों की मात्रा से निर्धारित होती है। बैंक के उपखंड (विभाग) उनके कार्यात्मक उद्देश्य के अनुसार बनाए जाते हैं।

वाणिज्यिक बैंक नियंत्रण इकाइयों का एक विशिष्ट सेट है:

राष्ट्रपति।

निदेशक मंडल

प्रशासन (सचिवालय, कार्मिक सेवा, व्यापार इकाइयाँ, पुरालेख)।

सामान्य प्रबंधन के मुद्दे (योजना, कार्यप्रणाली, कानूनी आधार और सुरक्षा का संगठन)।

विपणन विभाग।

वाणिज्यिक गतिविधियाँ (उधार, निवेश, जमा विभाग, विदेशी मुद्रा संचालन आदि)।

वित्त (लेखा, इंट्राबैंक बस्तियों, कैश डेस्क)।

सूचना विभाग (बैंकिंग कार्यों के लिए तकनीकी सहायता)।

संशोधन विभाग।

व्यापारिक सिद्धांत

वाणिज्यिक बैंकों को सौंपे गए कार्यों का कार्यान्वयन उनके व्यापारिक सिद्धांतों के अनुपालन पर आधारित है। सिद्धांत - ये बैंक के मूलभूत प्रावधान हैं, जो अपने कार्यों के कार्यान्वयन और बैंकिंग कार्यों के कार्यान्वयन को सुनिश्चित करते हैं।

एक वाणिज्यिक बैंक की गतिविधि का पहला और मूलभूत सिद्धांत वास्तव में उपलब्ध संसाधनों की सीमा के भीतर काम करना है, जिसका अर्थ है कि इसे न केवल अपने संसाधनों और क्रेडिट निवेशों के बीच एक मात्रात्मक पत्राचार सुनिश्चित करना चाहिए, बल्कि यह भी सुनिश्चित करना चाहिए कि बैंक की संपत्ति की प्रकृति उसके द्वारा जुटाए गए संसाधनों की बारीकियों से मेल खाती है। यह मुख्य रूप से दोनों के समय पर लागू होता है। यदि बैंक छोटी अवधि के लिए धन को आकर्षित करता है, और मुख्य रूप से लंबी अवधि के ऋण में निवेश करता है, तो देरी के बिना अपने दायित्वों का भुगतान करने की क्षमता जोखिम में है।

वास्तविक संसाधनों की सीमा के भीतर काम का सिद्धांत जमा को आकर्षित करने में बैंक की रुचि को बढ़ाता है, अपने स्वयं के धन में वृद्धि को उत्तेजित करता है, ग्राहक आधार के लिए संघर्ष और बैंक पूंजी निवेश के लिए सबसे अधिक लागत प्रभावी क्षेत्रों की खोज को तेज करता है।

वाणिज्यिक बैंकों की गतिविधियों का दूसरा सबसे महत्वपूर्ण सिद्धांत आर्थिक स्वतंत्रता है, जो अपनी गतिविधियों के परिणामों के लिए बैंक की आर्थिक जिम्मेदारी का अर्थ है। बैंक की आर्थिक स्वतंत्रता का अर्थ है अपने स्वयं के धन और आकर्षित संसाधनों, ग्राहकों और जमाकर्ताओं की मुफ्त पसंद और बैंक आय का निपटान करने की स्वतंत्रता।

अपने दायित्वों के लिए, एक वाणिज्यिक बैंक सभी साधनों और संपत्ति से संबंधित होता है। वह अपने संचालन से सभी जोखिम लेता है।

एक वाणिज्यिक बैंक का तीसरा सिद्धांत यह है कि उसके ग्राहकों के साथ उसके रिश्ते सामान्य बाजार संबंधों की तरह निर्मित होते हैं। ऋण प्रदान करके, बैंक लाभप्रदता, जोखिम और तरलता के लिए बाजार के मानदंडों से आगे बढ़ता है।

गतिविधि का चौथा सिद्धांत यह है कि इसकी गतिविधि का विनियमन केवल अप्रत्यक्ष आर्थिक तरीकों से किया जा सकता है। राज्य वाणिज्यिक बैंकों के लिए केवल "खेल के नियमों" को परिभाषित करता है, लेकिन उन्हें आदेश नहीं दे सकता है।

गतिविधि का पांचवां सिद्धांत भागीदारों के साथ पारस्परिक हित है। बैंक न केवल एक-दूसरे के साथ प्रतिस्पर्धा करते हैं, बल्कि अच्छे संबंधों को बनाए रखने की भी कोशिश करते हैं, जिससे लागत कम करने और वित्तीय स्थिरता बढ़ाने में मदद मिलती है। यह संवाददाता खातों की एक विकसित प्रणाली, इंटरबैंक उधार की एक प्रणाली, ग्राहक क्रेडिट फंड के गठन और ग्राहक क्रेडिट इतिहास को बनाए रखने पर आधारित है।

गतिविधि का छठा सिद्धांत कानूनों, विनियमों और वाणिज्यिक बैंकों की गतिविधियों को नियंत्रित करने वाले नियमों का अनिवार्य अनुपालन है।

व्यावसायिक बैंकों के प्रकार

रूस की वर्तमान बैंकिंग प्रणाली का प्रतिनिधित्व विभिन्न प्रकार के वाणिज्यिक बैंकों द्वारा किया जाता है, जो इसके संचालन की सामग्री के साथ-साथ देश की अर्थव्यवस्था, ऋण संबंधों, धन और वित्तीय बाजारों के विकास की डिग्री द्वारा निर्धारित किए जाते हैं। वाणिज्यिक बैंकों को विभिन्न मानदंडों के अनुसार वर्गीकृत किया जा सकता है:

1. पूंजी के स्वामित्व (स्वामित्व के आधार पर) के आधार पर, निम्न प्रकार के वाणिज्यिक बैंकों को प्रतिष्ठित किया जाता है: राज्य, संयुक्त-स्टॉक, सहकारी, नगरपालिका, मिश्रित और संयुक्त।

एक राज्य के स्वामित्व वाले वाणिज्यिक बैंक में, पूंजी राज्य के स्वामित्व में है।

संयुक्त-स्टॉक वाणिज्यिक बैंक शेयरों की बिक्री के माध्यम से इक्विटी बनाते हैं। जब वे शेयरों की खुली बिक्री करते हैं, और एक बंद संयुक्त स्टॉक कंपनी होती है, तो वे शेयर केवल अपने संस्थापकों या व्यक्तियों के अन्य पूर्वनिर्धारित सर्कल के बीच वितरित किए जाते हैं।

सहकारी (इकाई) बैंक इकाइयों की बिक्री के माध्यम से पूंजी बनाते हैं।

नगरपालिका बैंक नगरपालिका (शहर) की संपत्ति की कीमत पर बनते हैं या शहर द्वारा प्रबंधित होते हैं। उनका मुख्य कार्य बैंकिंग सेवाओं में शहर की जरूरतों को पूरा करना है।

मिश्रित बैंक, जब बैंक की इक्विटी स्वामित्व के विभिन्न रूपों को जोड़ती है।

संयुक्त बैंक, या विदेशी पूंजी वाले बैंक।

2. निम्नलिखित प्रकार के वाणिज्यिक बैंक वॉल्यूम और विभिन्न प्रकार के परिचालनों से अलग हैं:

- विशेष, जो एक या दो प्रकार के संचालन पर ध्यान केंद्रित करते हैं और एक विशिष्ट ग्राहक (बंधक बैंक, निवेश, अभिनव, उपभोक्ता क्रेडिट बैंक, बचत ऋण) की सेवा करते हैं।

3. जारी किए गए ऋणों की शर्तों के अनुसार, निम्न प्रकार के वाणिज्यिक बैंक प्रतिष्ठित हैं:

- अल्पकालिक ऋण देने वाले बैंक तीन साल तक के लिए ऋण जारी करते हैं;

- लंबी अवधि के ऋण देने वाले बैंक, जैसे बंधक, पांच साल से अधिक की अवधि के लिए ऋण जारी करते हैं।

4. निम्नलिखित प्रकार के वाणिज्यिक बैंकों को परिचालनों की मात्रा और विविधता से अलग किया जाता है:

- सार्वभौमिक, सभी प्रकार के संचालन करना और विभिन्न प्रकार के ग्राहकों की सेवा करना;

- विशेष, एक या दो प्रकार के कार्यों के लिए उन्मुख और एक विशिष्ट ग्राहक (बंधक बैंक, बचत बैंक, निवेश, अभिनव, उपभोक्ता क्रेडिट बैंक) की सेवा।

5. आर्थिक विशेषताओं के अनुसार, उद्योग पर निर्भर करता है, जिसे बैंक पहले स्थान पर रखते हैं, निम्नलिखित प्रकार के वाणिज्यिक बैंक प्रतिष्ठित हैं: औद्योगिक, वाणिज्यिक और कृषि बैंक।

6. निम्नलिखित प्रकार के वाणिज्यिक बैंक विश्वसनीयता द्वारा प्रतिष्ठित हैं:

- विश्वसनीयता की उच्चतम श्रेणी;

- विश्वसनीयता की मध्यम श्रेणी;

- स्थिर रूप से काम करने वाले बैंकों के कुछ नुकसान हैं, लेकिन वे वित्तीय बाजार में पर्याप्त रूप से काम करते हैं;

- परेशानी के संकेत वाले बैंक - बैंकों की यह श्रेणी सबसे अधिक है।

7. पंजीकृत अधिकृत पूंजी की राशि आवंटित:

a) बड़े बैंक - शेयर पूंजी के मामले में यह पहला 200 बैंक है;

बी) मध्यम - 201 बैंकों की पूंजी के आकार के अनुरूप एक स्तर तक 5 मिलियन यूरो के पूंजीगत आकार वाले बैंक;

ग) छोटे - 5 मिलियन यूरो तक के पूंजीगत आकार वाले बैंक।

वर्तमान में, बड़े बैंकों की हिस्सेदारी उनकी कुल संख्या का 17% है, लेकिन उन्होंने रूसी संघ की बैंकिंग प्रणाली की कुल संपत्ति का 90% से अधिक और सभी पूंजी का 80% से अधिक ध्यान केंद्रित किया।

8. निम्नलिखित प्रकार के वाणिज्यिक बैंक क्षेत्रीय विशेषताओं द्वारा प्रतिष्ठित हैं: स्थानीय, संघीय, गणराज्य और अंतर्राष्ट्रीय।

9. एक शाखा नेटवर्क की उपस्थिति के अनुसार, बिना शाखाओं वाले बैंक प्रतिष्ठित हैं।

10. निम्नलिखित प्रकार के वाणिज्यिक बैंक स्वतंत्रता की डिग्री से प्रतिष्ठित हैं:

A. प्राधिकृत व्यक्ति - किसी भी कार्य को करने के लिए बैंकों के कार्यों का हिस्सा और विशेष शक्तियां, विशिष्ट ग्राहकों की सेवा, और बाजार खंड के एकाधिकार को प्रबंधन निकायों द्वारा प्रत्यायोजित किया गया है। उदाहरण के लिए, मास्को बैंक मास्को सरकार का एक अधिकृत बैंक है; गज़प्रॉमबैंक - RAO गज़प्रोम।

B. स्वतंत्र - स्वतंत्र बैंक, एक नियंत्रण हिस्सेदारी जिसमें उसके किसी भी संस्थापक (भागीदार) का स्वामित्व नहीं है।

B. सहायक बैंक मूल बैंक पर निर्भर होते हैं, जिनकी अधिकृत पूंजी में हिस्सेदारी कम से कम 50% है।

जी। उपग्रह - बैंक एक विशेष ग्राहक पर निर्भर करते हैं, एक नियम के रूप में, केवल उसकी सेवा करते हैं।

व्यावसायिक बैंक समारोह

एक वाणिज्यिक बैंक का सार उसके कार्यों में प्रकट होता है, जो बारीकी से परस्पर जुड़े होते हैं। वाणिज्यिक बैंकों के मुख्य कार्यों में शामिल हैं:

- अस्थायी रूप से मुक्त नकदी जुटाना और उन्हें पूंजी में बदलना;

- उद्यमों, राज्य और जनसंख्या को उधार;

- खेत पर बस्तियों और भुगतान;

- प्रतिभूतियों का मुद्दा और प्लेसमेंट;

- क्रेडिट मनी का निर्माण;

- परामर्श, आर्थिक और वित्तीय जानकारी का प्रावधान।

बैंक नकदी आय और बचत को जमा के रूप में जमा करते हैं, जो उद्यमों और उद्यमियों को ऋण प्रदान करने के लिए बैंक द्वारा उपयोग की जाने वाली ऋण पूंजी में परिवर्तित होती है। उधारकर्ता उत्पादन के विस्तार, अचल संपत्ति की खरीद, उपभोक्ता वस्तुओं में निवेश करते हैं। वाणिज्यिक बैंकों का यह कार्य पूरे देश के उत्पादक बलों के विकास को सुनिश्चित करता है।

उद्यमों के लिए उधार, राज्य और आबादी वाणिज्यिक बैंकों का एक महत्वपूर्ण कार्य है। अर्थव्यवस्था में, एक स्थिति अक्सर देखी जाती है जब कुछ लोगों के पास पैसा होता है, और उनके लिए वास्तविक आवश्यकता दूसरों से उत्पन्न होती है। वाणिज्यिक बैंक, वित्तीय मध्यस्थ के रूप में कार्य करते हुए, इन कठिनाइयों को समाप्त करते हैं। बैंक ऋण अर्थव्यवस्था के विभिन्न क्षेत्रों में जाते हैं। वाणिज्यिक बैंकों का यह कार्य उत्पादन का विस्तार प्रदान करता है।

टिकाऊ वस्तुओं, अचल संपत्ति आदि की खरीद के लिए आबादी को ऋण भी प्रदान किया जाता है, जिससे सामाजिक समस्याओं के समाधान में योगदान होता है। सरकार वाणिज्यिक बैंकों की कर्जदार भी है।

उद्यमों के बीच अधिकांश भुगतान बैंक हस्तांतरण द्वारा किए जाते हैं। भुगतान में मध्यस्थ के रूप में कार्य करते हुए, बैंक अपने ग्राहकों के लिए बस्तियों और भुगतान से संबंधित कार्य करते हैं।

प्रतिभूति वाणिज्यिक बैंकों की गतिविधियों का विषय भी है। समारोह के माध्यम से "प्रतिभूतियों के मुद्दे और प्लेसमेंट का संगठन" उनके प्राथमिक और द्वितीयक बाजारों के संगठन में बैंकों की एक महत्वपूर्ण भूमिका का एहसास होता है। अपने ग्राहकों के लिए शेयर और बॉन्ड जारी करने और रखने से, वाणिज्यिक बैंक उत्पादन उद्देश्यों के लिए पूंजी खर्च करने में सक्षम होते हैं, सरकारी खर्चों को वित्त करने के लिए।

ऋण प्रदान करके, वाणिज्यिक बैंक तथाकथित क्रेडिट मनी बनाते हैं। वे केवल एक बैंक खाते पर एक रिकॉर्ड के रूप में मौजूद हैं और एक भौतिक उपस्थिति नहीं है। केंद्रीय रिज़र्व बैंक द्वारा अनिवार्य आरक्षित अनुपात का उपयोग करके उनके निर्माण के लिए तंत्र को विनियमित किया जाता है। बैंकों को एक आरक्षित के रूप में जमाकर्ताओं के धन का एक निश्चित हिस्सा छोड़ने की आवश्यकता होती है, बाकी वे ऋण के रूप में जारी कर सकते हैं। उसी समय, जब ऋण जारी करते हैं, तो संचलन में गैर-नकद धन की कुल राशि बढ़ जाती है, और इसके विपरीत, जब कोई ग्राहक ऋण चुकाता है, तो धन की आपूर्ति कम हो जाती है।

वाणिज्यिक बैंक, आर्थिक स्थिति की लगातार निगरानी करने की क्षमता रखते हैं, ग्राहकों को समस्याओं की एक विस्तृत श्रृंखला (नए निवेश, विलय और अधिग्रहण, उद्यम पुनर्निर्माण, वार्षिक रिपोर्ट) पर सलाह देते हैं। वर्तमान में, ग्राहकों को आर्थिक और वित्तीय जानकारी प्रदान करने में बैंकों की भूमिका बढ़ गई है।

बैंक संचालन

सशर्त रूप से बैंकिंग परिचालन को 4 समूहों में विभाजित किया जा सकता है:

- निष्क्रिय (धन उगाहने वाला);

- सक्रिय (धन की नियुक्ति);

- बैंकिंग सेवाएं;

- बैंकों के स्वयं के संचालन;

- अन्य (क़ीमती सामान, परामर्श और सूचना सेवाओं का भंडारण और संरक्षण)।

एक वाणिज्यिक बैंक में संस्थानों, उद्यमों, जनता और अन्य बैंकों से जमा और प्रासंगिक खाते खोलने के लिए धन आकर्षित करने की क्षमता होती है। धन जुटाने से जुड़े लेन-देन को जमा कहा जाता है। बैंकों के लिए, यह निष्क्रिय संचालन का मुख्य रूप है। जमा के वर्गीकरण के विभिन्न संकेत हैं। डिपॉजिट को सावधि जमा और डिमांड डिपॉजिट में बांटा जाता है, जो कि डिपॉजिट के लिए टर्म और प्रक्रिया पर निर्भर करता है। जमाकर्ता के आधार पर, जमा को आमतौर पर व्यक्तियों और कानूनी संस्थाओं के जमा में विभाजित किया जाता है।

बैंक का एक निष्क्रिय संचालन केंद्रीयकृत ऋण प्राप्त करना भी है। रूसी संघ के सेंट्रल बैंक से ऋण पुनर्वित्त के माध्यम से और प्रतिस्पर्धी आधार पर वाणिज्यिक बैंकों को प्रदान किए जाते हैं।

वाणिज्यिक बैंकों के सक्रिय संचालन का उद्देश्य बैंक द्वारा जुटाए गए संसाधनों का लाभदायक आवंटन है। इनमें ऋण, निवेश, नकदी आदि शामिल हैं। ऋण परिचालन बैंक के संसाधनों के आवंटन में सक्रिय गतिविधि का आधार बनता है।

बैंकों को अपने ग्राहकों को नकद लेनदेन करके स्पष्ट और समय पर नकद सेवाएं प्रदान करने की आवश्यकता होती है। नकद लेनदेन की सामग्री धनराशि की प्राप्ति, निर्गम और भंडारण है। कैश लेनदेन रूसी संघ के केंद्रीय बैंक द्वारा स्थापित नियमों द्वारा शासित होते हैं।

बैंकिंग सेवाएं, एक नियम के रूप में, मध्यस्थ संचालन हैं - संग्रह, ऋण पत्र, हस्तांतरणीय, ट्रस्ट, पट्टे, आदि। उनके प्रावधान के लिए, ग्राहकों से एक विशेष शुल्क लिया जाता है जिसे कमीशन कहा जाता है।

बैंक के स्वयं के कार्यों में अपने कार्यों के बैंक द्वारा पूर्ति से संबंधित कार्य शामिल हैं: बैंकिंग उपकरण का अधिग्रहण, बैंक संरक्षण, कर्मचारियों को मजदूरी का भुगतान, परिवहन लागत आदि।

वाणिज्यिक बैंक कानूनी संस्थाएं हैं और आर्थिक और वाणिज्यिक गणना के सिद्धांतों पर काम करती हैं। वे प्रबंधकीय निर्णय लेने में सरकार से स्वतंत्र हैं।

")