आधुनिक वाणिज्यिक बैंकों संगठनों, साथ ही जनता - उनके ग्राहकों की सेवा करें। वाणिज्यिक बैंक बैंकिंग प्रणाली की मुख्य कड़ी हैं। अपने कार्यों के अनुसार, एक वाणिज्यिक बैंक करता है:

1) जमा में अस्थायी रूप से मुक्त नकदी को आकर्षित करना;

2) धन की नियुक्ति;

3) नकद निपटान ग्राहक सेवा।

ऋण संसाधनों के संचय और आवंटन पर गतिविधि का आर्थिक आधार धन की आवाजाही है - एक उद्देश्य प्रक्रिया जो ऋण योग्य मूल्यों के गठन और उपयोग को प्रभावित करती है। इस प्रक्रिया में, एक वाणिज्यिक बैंक एक वाणिज्यिक उद्यम के रूप में कार्य करता है, जो संचित क्रेडिट संसाधनों का लाभदायक भंडारण प्रदान करता है। वाणिज्यिक बैंक सेंट्रल बैंक की नीति के कार्यान्वयन में एक महत्वपूर्ण भूमिका निभाते हैं ताकि यह सुनिश्चित किया जा सके कि डी की संख्या

नकारात्मक संचलन का उद्देश्य देश में मौद्रिक परिसंचरण की स्थिरता को बनाए रखना है, मुद्रास्फीति का प्रबंधन और रूबल विनिमय दर, सामान्य आर्थिक विकास दर और जनसंख्या रोजगार के उच्च स्तर को बनाए रखना है। वाणिज्यिक बैंक, अपने खातों पर अस्थायी रूप से ग्राहकों की नि: शुल्क नकदी पर ध्यान केंद्रित करते हैं, उन्हें भुगतान, निवेश, आदि के लिए धन की कमी का अनुभव करने वाली आर्थिक संस्थाओं को उधार देने में सक्षम होते हैं। वाणिज्यिक बैंक भुगतान और बस्तियां बनाते हैं।

बैंकिंग परिचालन के मुख्य प्रकार:

- कानूनी और के धन जुटाने व्यक्तियों मांग जमा और एक निश्चित अवधि के लिए;

- अपनी और आकर्षित निधि की कीमत पर अपनी ओर से ऋण का प्रावधान;

- व्यक्तियों और कानूनी संस्थाओं के खाते खोलना और उनका रखरखाव करना;

- संवाददाता बैंकों सहित ग्राहकों की ओर से बस्तियां;

- ग्राहकों को नकद, बिल, भुगतान और निपटान दस्तावेजों और नकद सेवाओं का संग्रह;

- धन के स्वामी या प्रबंधक के साथ एक समझौते के तहत नकद प्रबंधन;

- कानूनी संस्थाओं और व्यक्तियों से खरीदना और उन्हें नकद और गैर-नकद रूपों में विदेशी मुद्रा बेचना;

- बैंक गारंटी जारी करना।

रूस के क्षेत्र पर सभी बैंकिंग संचालन और लेनदेन रूबल में किए जाते हैं, और रूस के बैंक के संबंधित लाइसेंस की उपस्थिति में - विदेशी मुद्रा में। एक वाणिज्यिक संस्थान सहित एक क्रेडिट संस्थान, उत्पादन, व्यापार और बीमा गतिविधियों में संलग्न होने से प्रतिबंधित है।

बैंक खाते: निपटान, जमा, ऋण, संवाददाता, आदि।

एक वाणिज्यिक बैंक के सभी कार्यों को तीन मुख्य समूहों में विभाजित किया जा सकता है: 1) निष्क्रिय (धन उगाहने वाला); 2) सक्रिय (धन की नियुक्ति); 3) सक्रिय-निष्क्रिय (मध्यस्थ)।

बैंक के निष्क्रिय कार्यों में शामिल हैं:

- कानूनी संस्थाओं और व्यक्तियों के निपटान और चालू खातों के लिए धन जुटाना;

- नागरिकों और संगठनों के तत्काल खाते खोलना:

- प्रतिभूतियों का मुद्दा;

- अन्य बैंकों से प्राप्त ऋण, आदि।

सभी निष्क्रिय संचालन को डिपॉजिट ऑपरेशंस में विभाजित किया जाता है, जिसमें इंटरबैंक ऋण प्राप्त करना और जारी करना शामिल है।

आर्थिक सामग्री पर सक्रिय संचालन को ऋण, निपटान, नकद, निवेश और स्टॉक, मुद्रा, गारंटी में विभाजित किया गया है।

ऋण संचालन - ये उधारकर्ता को पुनर्भुगतान और भुगतान की तात्कालिकता के आधार पर धन जारी करने के लिए किए जाने वाले कार्य हैं। एक क्रेडिट लेनदेन के विषयों द्वारा निम्नलिखित समूहन किया जा सकता है।

ऋणदाता के प्रकार पर निर्भर करता है:

- बैंक ऋण;

- गैर-बैंक प्रकार के क्रेडिट संगठनों के ऋण;

- व्यक्तिगत या निजी ऋण;

- संगठनों द्वारा उधारकर्ताओं को प्रदान किए गए ऋण, आदि।

उधारकर्ता के प्रकार से:

- कानूनी संस्थाओं को ऋण;

- व्यक्तियों को ऋण

यह सुनिश्चित करने के लिए:

- असुरक्षित (खाली);

- सुरक्षित (प्रतिज्ञा, गारंटी, बीमा द्वारा)।

ऋण अवधि द्वारा:

- अल्पकालिक (एक दिन से एक वर्ष की अवधि के लिए);

- मध्यम अवधि (एक वर्ष से तीन से पांच वर्ष तक);

- दीर्घकालिक (तीन से पांच साल से अधिक की अवधि के लिए)।

निधियों के प्रचलन की प्रकृति से:

- मौसमी;

- ऑफ सीजन;

- एक बार;

- अक्षय।

उद्योग द्वारा, वे बैंकों द्वारा उद्योगों, कृषि, व्यापार, परिवहन, संचार आदि में उद्यमों को प्रदान किए गए ऋण को अलग करते हैं।

उपयोग के निर्देशों द्वारा:

- लक्षित (उत्पादन प्रक्रिया सुनिश्चित करने के लिए भौतिक संपत्ति के भुगतान के लिए ऋण, व्यापार और मध्यस्थ संचालन आदि के लिए ऋण);

- गैर-लक्षित (ग्राहक के चालू खाते में धन की कमी को कवर करने के लिए ऋण)।

ऋण जारी करने की प्रक्रिया में जारी समय के आधार पर ग्राहक को एकमुश्त ऋण जारी करना या ऋण देना शामिल हो सकता है।

चुकौती विधि द्वारा:

- एक समय में रिडीम करने योग्य (ऋण और ब्याज का भुगतान एक साथ किया जाता है);

- किस्त भुगतान: नियमित आवधिक भुगतान के साथ; असमान आवधिक पुनर्भुगतान के साथ; असमान गैर-आवधिक पुनर्भुगतान के साथ।

यह बैंक के लिए अधिक लाभदायक है कि अनुबंध की पूरी अवधि के दौरान ऋण समान रूप से चुकाया जाता है, क्योंकि यह ऋण कारोबार को गति देता है और नए निवेशों के लिए ऋण संसाधनों को मुक्त करता है, जिससे इसकी तरलता बढ़ जाती है।

ब्याज लगाने की विधि के अनुसार:

- प्रावधान के समय ब्याज पर रोक;

- परिपक्वता पर ब्याज भुगतान के साथ;

- उपयोग की पूरी अवधि में समान किश्तों में ब्याज का भुगतान।

जोखिम से:

न्यूनतम श्रेणी के जोखिम वाले प्रथम श्रेणी के उधारकर्ता;

जोखिम की एक मध्यम या बढ़ी हुई डिग्री के साथ, जो विशेष उधार की शर्तों का अर्थ है, विशेष रूप से वृद्धि हुई ब्याज का संग्रह।

ऋण प्रत्यक्ष या अप्रत्यक्ष बैंक ऋण का रूप ले सकते हैं। प्रत्यक्ष बैंक ऋण प्रदान करते समय, बैंक और उधारकर्ता, ऋण के उपयोगकर्ता के बीच एक समझौता किया जाता है; अप्रत्यक्ष ग्राहक के साथ बैंक के क्रेडिट संबंधों में एक मध्यस्थ की उपस्थिति मानता है।

निपटान संचालन ग्राहक के खातों से धन जमा करने और डेबिट करने के लिए संचालन हैं, जिसमें प्रतिपक्षों को उनके दायित्वों का भुगतान करना शामिल है।

नकद संचालन - यह नकदी प्राप्त करने और जारी करने का कार्य है।

निवेश और स्टॉक संचालन एक बैंक का संचालन है जो संयुक्त आर्थिक, वित्तीय और वाणिज्यिक गतिविधियों के उद्देश्य से प्रतिभूतियों और गैर-बैंक संरचनाओं के शेयरों में अपने धन का निवेश करता है, साथ ही साथ अन्य क्रेडिट संगठनों में सावधि जमा के रूप में धन रखता है।

विदेशी मुद्रा संचालन सिक्कों और बुलियन में कीमती धातुओं सहित विदेशी मुद्रा और अन्य मुद्रा मूल्यों की खरीद और बिक्री पर परिचालन है।

गारंटीकृत संचालन - ये कुछ शर्तों की घटना पर किसी तीसरे पक्ष को ग्राहक के ऋण के भुगतान की गारंटी के बैंक द्वारा जारी करने पर परिचालन हैं।

एक वाणिज्यिक बैंक के गैर-पारंपरिक संचालन में शामिल हैं: नकद प्रबंधन सेवाएं, ट्रस्ट, लीजिंग सेवाएं, गारंटी और ज़मानत जारी करना, परामर्श सेवाएं, ब्रोकरेज, ऑडिटिंग, आदि उनमें से कुछ पर विचार करें।

पट्टे पर - मशीनरी, उपकरण, वाहन, औद्योगिक सुविधाओं के दीर्घकालिक किराये।

एक लीजिंग ऑपरेशन का संचालन करते समय, तीन आर्थिक संस्थाएं भाग लेती हैं: पट्टेदार एक बैंक, एक वित्तीय कंपनी, कोई क्रेडिट संस्था, जिसका चार्टर इस प्रकार की गतिविधि प्रदान करता है; पट्टिका - कोई कानूनी इकाई; आपूर्तिकर्ता - पट्टे की संपत्ति का विक्रेता।

फैक्टरिंग विदेश में उधार देने का एक सामान्य रूप है। फैक्टरिंग एक खरीदार के खिलाफ आपूर्तिकर्ता के मौद्रिक दावों के बैंक द्वारा खरीद और एक निश्चित शुल्क के लिए उनका संग्रह है। यह एक आपूर्तिकर्ता को उधार देने की एक विधि है जो खरीदार के लिए उत्तराधिकार या दावे के रूप में चुकौती के अधीन है।

Forfaiting - बिल या अन्य आवश्यकताओं की खरीद के माध्यम से एक निर्यातक को ऋण देना, एक वाणिज्यिक ऋण का बैंक में रूपान्तरण। विक्रेता निर्यातक है, खरीदार बैंक है। खरीदार (बैंक) आयातकों की दिवालियेपन से जुड़े वाणिज्यिक जोखिमों को मानता है, बिना इन दस्तावेजों के निर्यातक को सहारा दिए बिना। बैंकों द्वारा प्रबंधित विभिन्न प्रकार के ट्रस्ट हैं: प्रोबेट, आजीवन, बीमा, कॉर्पोरेट, संस्थागत, सांप्रदायिक।

बैंक- यह एक क्रेडिट संस्थान है, जो व्यावसायिक संस्थाओं और जनता के मुफ्त नकदी संसाधनों को आकर्षित करने और उन्हें अपनी ओर से और अपने स्वयं के खर्च पर पुनर्भुगतान, तात्कालिकता, भुगतान, साथ ही साथ अन्य बैंकिंग कार्यों के लिए विशेष अधिकार से संपन्न है।

वाणिज्यिक बैंकों की गतिविधि के सिद्धांत:

उपलब्ध संसाधनों के भीतर काम करें;

वाणिज्यिक बैंक आर्थिक रूप से स्वतंत्र और कानूनी रूप से स्वतंत्र क्रेडिट संगठन हैं;

बैंक ग्राहकों के साथ "बाजार संबंध" (लाभप्रदता, जोखिम, तरलता);

आर्थिक स्वतंत्रता और कानूनी स्वतंत्रता।

वाणिज्यिक बैंकों के कार्य:

मध्यस्थ उधार, यानी अस्थायी रूप से नि: शुल्क धन जुटाने और उद्यमों, राज्य और आबादी के लिए पुनर्भुगतान, भुगतान और तात्कालिकता के आधार पर अस्थायी उपयोग के लिए उन्हें प्रावधान;

राष्ट्रीय अर्थव्यवस्था में बस्तियों और भुगतान में मध्यस्थता;

क्रेडिट मनी जारी करना;

जारी करने और संस्थापक गतिविधियों के आधार पर निवेश करने में मध्यस्थता;

परामर्श, आर्थिक और वित्तीय जानकारी प्रदान करना।

वाणिज्यिक बैंकों के कार्य

संरचना के संकेतों के आधार पर, बैंकों को इस प्रकार वर्गीकृत किया जाता है:

क्रेडिट इंटरमीडिएशनउन व्यापारिक संस्थाओं और आबादी के बीच मध्यस्थों के रूप में कार्य करने के लिए बैंकों की क्षमता में प्रकट हुई, जिनके पास अस्थायी रूप से नकदी संसाधन हैं और जिनकी उन्हें आवश्यकता है। सर्किट के दौरान जारी किए गए उद्यम निधि, आबादी की बचत और संचय बैंकों द्वारा ऋण पूंजी के रूप में जमा किए जाते हैं।

ग्राहकों के बीच भुगतान में मध्यस्थता।एक वाणिज्यिक बैंक, अपने ग्राहकों की ओर से, गैर-नकद रूप में बस्तियों और भुगतान से संबंधित संचालन करता है।

क्रेडिट मनी का मुद्दाएक वाणिज्यिक बैंक कैश-चेक समस्या के माध्यम से क्रेडिट सर्कुलेशन उपकरण जारी करता है। इसका सार इस तथ्य से उबलता है कि वाणिज्यिक बैंक, ऋण जारी करते हुए, इसे एक व्यवसाय इकाई के खाते में क्रेडिट करते हैं, जो एक मांग खाता है। इसी समय, बैंक की देनदारियां बढ़ रही हैं। बदले में, खाता धारक को स्थापित सीमाओं और जमा राशि के भीतर नकद प्राप्त करने का अधिकार है। इस प्रकार, धन की आपूर्ति में वृद्धि के लिए स्थितियां बनाई जाती हैं, और वापसी पर इसका मूल्य कम हो जाता है। सर्कुलेशन में क्रेडिट मनी जारी करना बिल, चेक, प्लास्टिक कार्ड जारी करने के लिए कम हो जाता है, जो असली पैसे को क्रेडिट के साथ बदल देता है, जबकि पेपर मनी जारी करने के लिए सर्कुलेशन की लागत को कम करता है।

बैंकिंग सेवा -एक या अधिक बैंक संचालन जो एक विशिष्ट ग्राहक की आवश्यकता को पूरा करते हैं।

बैंकिंग सेवाओं के लक्षण:

सेवाओं की अमूर्त प्रकृति;

उत्पाद को स्टॉकपेल्ड नहीं किया जाता है, लेकिन बैंकों द्वारा नकदी का स्टॉक किया जाता है जिसे बैंकर द्वारा प्रबंधित किया जाता है;

बैंकिंग परिचालन और सेवाओं को कानून द्वारा विनियमित किया जाता है;

बिक्री प्रणाली (बैंकिंग संचालन और सेवाओं का प्रावधान) अनन्य और एकीकृत है, क्योंकि एक बैंक की सभी शाखाएं बैंकिंग परिचालन और सेवाओं के एक ही सेट को पूरा करती हैं।

बैंकिंग वर्गीकरण:

वाणिज्यिक बैंक संचालन व्यवहार में बैंकिंग कार्यों के एक ठोस प्रकटीकरण का प्रतिनिधित्व करते हैं।

वाणिज्यिक बैंकों के संचालन के प्रकार:

निष्क्रिय संचालन(जमा; जारी) अपने संसाधन बनाने के लिए बैंक को धन जुटाने से जुड़े हैं,

सक्रिय संचालन(ऋण (लेखा और ऋण), निपटान; नकदी; निवेश; स्टॉक; गारंटी) - बैंक संसाधनों के आवंटन के साथ उन्हें पूंजीकरण करने के लिए;

सक्रिय निष्क्रिय(कमीशन; मध्यस्थ संचालन) - ग्राहक की ओर से एक निश्चित शुल्क (कमीशन) के लिए किया जाता है।

निष्क्रियसंचालन सेवाओं के प्रावधान के लिए आवश्यक बैंक के संसाधनों के गठन के उद्देश्य से किया जाता है।

वाणिज्यिक बैंकों के संसाधनों का गठन स्वयं, आकर्षित और जारी किए गए धन की कीमत पर किया जा सकता है।

कश्मीर खुद के संसाधनशेयर पूंजी, आरक्षित और विशेष धन, बीमा भंडार और अर्जित आय।

बैंक की इक्विटीका गठन :

बैंक के निर्माण के समय, इसमें संस्थापकों से प्राप्त राशि बैंक की अधिकृत पूंजी में उनके योगदान के रूप में प्राप्त होती है (सीधे, शेयरों की खरीद के माध्यम से);

बैंक की प्रक्रिया में संचय।

इक्विटी के कार्य:

रक्षात्मक - जमाकर्ताओं और लेनदारों के आर्थिक हितों की सुरक्षा, अर्थात्। बैंक के नुकसान या दिवालियापन के मामले में उन्हें मुआवजे के भुगतान की संभावना; घाटे की परवाह किए बिना बैंक की गतिविधियों को जारी रखना;

नियामक - उपलब्ध स्वयं के फंड की राशि इसकी गतिविधियों का दायरा निर्धारित करती है;

परिचालन - अपनी मूर्त संपत्ति में निवेश का एक स्रोत, बैंक के भौतिक आधार के विकास का एक स्रोत।

इक्विटी के स्रोत:

पंजीकृत पूंजी;

अतिरिक्त भुगतान की गई पूंजी;

बैंक फंड;

रिपोर्टिंग वर्ष और पिछले वर्षों की सेवानिवृत्त आय।

लाभ संचय- बाद के पूंजीकरण के साथ या पिछले वर्षों की बरकरार आय के संचय के रूप में बैंक के आरक्षित और अन्य निधियों का त्वरित निर्माण। अतिरिक्त पूंजी का आकर्षण- प्रतिभागियों का अतिरिक्त योगदान, तीसरे पक्ष, अतिरिक्त शेयरों की नियुक्ति (पंजीकृत और वाहक, साधारण और पसंदीदा)। पसंदीदा शेयरों के मुद्दे की प्रक्रिया, उनके मुद्दे की शर्तों को विशेष रूप से बैंक के चार्टर में निर्धारित किया गया है।

क्रेडिट संगठनों द्वारा शेयरों का निर्गम:

बैंक प्राधिकरण द्वारा इस मुद्दे पर निर्णय लेनाउपयुक्त प्राधिकारी होना, जो संबंधित प्राधिकारी द्वारा पंजीकृत हो;

एक उत्सर्जन परियोजना की तैयारी और पंजीकरण (जिन व्यक्तियों के बीच प्लेसमेंट किया गया है उनकी संख्या 500 से अधिक है, इश्यू वॉल्यूम 50 हजार न्यूनतम मजदूरी से अधिक है);

शेयरों और प्रॉस्पेक्टस के मुद्दे का पंजीकरण (रूस के बैंक के वित्तीय बाजारों में क्रेडिट संस्थानों की गतिविधियों की निगरानी के लिए विभाग या इसके क्षेत्रीय संस्थान एक पत्र द्वारा पुष्टि किए गए शेयरों के मुद्दे के राज्य पंजीकरण का एक अधिनियम जारी करते हैं (पंजीकृत प्रतिभूतियों की मात्रा, राज्य पंजीकरण संख्या, पंजीकरण की तारीख), उसी समय, क्रेडिट संस्थान सेटलमेंट और कैश सेंटर को एक पत्र प्राप्त होता है। रूसी संघ के केंद्रीय बैंक ने धन एकत्र करने के लिए एक विशेष बचत खाता खोलने पर मुख्य संवाददाता खाते को बनाए रखने के स्थान पर प्रतिभूतियों के भुगतान के लिए प्राप्त धन);

प्रॉस्पेक्टस में निहित जानकारी का प्रकटीकरण (खुले मुद्दे के मामले में), राज्य पंजीकरण की तारीख से एक महीने के भीतर कम से कम 50 हजार प्रतियों के प्रिंट में प्रकाशन;

शेयर प्रमाणपत्र का उत्पादन(डॉक्यूमेंट्री रिलीज़ फॉर्म के लिए);

शेयरों का प्लेसमेंट:

शेयरों की एक निश्चित संख्या के लिए एक विनिमय समझौते के आधार पर मूर्त संपत्ति की अधिकृत पूंजी में योगदान के निवेशकों से स्वीकृति;

एक निश्चित संख्या में शेयरों के लिए बिक्री के अनुबंध के आधार पर रूबल और विदेशी मुद्रा के लिए शेयरों की बिक्री;

शेयरों में पहले से योगदान किए गए शेयरों का फिर से पंजीकरण - एलएलसी से जेएससी तक एक क्रेडिट संगठन के रूपांतरण पर;

अन्य बैंक इक्विटी का पूंजीकरण और अर्जित नहीं बल्कि लाभांश का भुगतान;

बैंक द्वारा पहले जारी किए गए परिवर्तनीय बांड और अन्य प्रतिभूतियों के शेयरों में रूपांतरण उनके मुद्दे और वर्तमान कानून की शर्तों के अनुसार;

शेयरों का समेकन, अर्थात नए जारी किए गए शेयरों के बराबर मूल्य के साथ कम सममूल्य के पहले जारी किए गए शेयरों की जगह;

स्टॉक विभाजन, अर्थात्। पहले जारी किए गए शेयरों का प्रतिस्थापन नए जारी किए गए शेयरों के लिए कम सममूल्य मूल्य के साथ एक उच्च सममूल्य मूल्य के साथ।

मुद्दे के परिणामों का पंजीकरण;

समस्या के परिणामों पर रिपोर्ट में निहित सभी जानकारी का प्रकटीकरण।

अधिकृतबैंक की पूंजी प्रतिभागियों के स्वयं के फंड की कीमत पर बनाई गई है और इसकी तरलता सुनिश्चित करने के लिए कार्य करती है। न्यूनतम अधिकृत पूंजी रूस के सेंट्रल बैंक और 1 जुलाई, 1999 से एक नवनिर्मित के लिए निर्धारित है, एक सहायक बैंक, विदेशी बैंक को छोड़कर, यह 1 मिलियन यूरो के बराबर राशि से कम नहीं, विदेशी बैंकों के सहायक बैंकों के लिए निर्धारित है - 10 मिलियन यूरो (आधुनिक दें) डेटा)।

बैंक की अधिकृत पूंजी की ऊपरी सीमा उसके संस्थापकों द्वारा निर्धारित की जाती है। अधिकृत पूंजी या तो संस्थापकों (यूनिट बैंकों) द्वारा साझा योगदान से बनाई जा सकती है, या बैंक के संस्थापकों (संयुक्त-स्टॉक बैंकों) द्वारा शेयर और उनके आगे मोचन जारी करके। बैंक का आयोजन करते समय, अधिकृत पूंजी रूसी मुद्रा और मूर्त संपत्ति में नकदी की कीमत पर बनाई जा सकती है, जिसे एक क्रेडिट संस्थान की बैलेंस शीट में मूल्यवान और प्रतिबिंबित किया जाना चाहिए। एक क्रेडिट संस्थान की अधिकृत पूंजी में शामिल होने के बाद, वे इसकी संपत्ति बन जाते हैं। अधिकृत पूंजी का गठन करते समय, उठाए गए धन का उपयोग नहीं किया जा सकता है, साथ ही संघीय बजट और राज्य के अतिरिक्त-बजटीय निधियों से धन प्राप्त किया जा सकता है। रूसी संघ और स्थानीय प्राधिकारियों (स्थानीय बजट निधि और नगर पालिका के स्वामित्व वाले भूमि भूखंडों को छोड़कर) के घटक निकायों की राज्य सत्ता के संघीय निकायों के स्वामित्व वाली उपलब्ध नकदी और अन्य संपत्ति का उपयोग लागू कानून के अनुसार अधिकृत पूंजी बनाने के लिए किया जा सकता है। जब मूर्त संपत्ति को अधिकृत पूंजी में शामिल किया जाता है, तो उनका अधिकतम आकार अधिकृत पूंजी का 20% से अधिक नहीं होना चाहिए।

रिजर्व फंडबैंक मुनाफे से कटौती करके बनते हैं और अपने मुख्य व्यवसाय के दौरान होने वाले नुकसान को कवर करने का कार्य करते हैं। आरक्षित निधि की मात्रा अधिकृत पूंजी का 25% है। यदि वार्षिक कटौती पर यह अधिकृत पूंजी की राशि तक पहुंचता है, तो आरक्षित निधि को अधिकृत पूंजी में स्थानांतरित किया जाता है, और इसके गठन को एक नया रूप दिया जाता है।

वाणिज्यिक बैंक बना सकते हैं विशेष धन आंतरिक बैंकिंग नियमों द्वारा विकसित प्रक्रिया के अनुसार आर्थिक प्रोत्साहन या उत्पादन उद्देश्य। सरकार के निर्णय द्वारा किए गए अचल संपत्तियों के पुनर्मूल्यांकन के परिणामस्वरूप प्राप्त धन की कीमत पर विशेष धन का गठन किया जा सकता है, साथ ही साथ राष्ट्रीय मुद्रा और अन्य देशों की मुद्रा के बीच वास्तविक अंतर और मूल्यह्रास

बीमा भंडारप्रतिभूतियों में निवेश के संभावित मूल्यह्रास और जारी किए गए ऋणों पर नुकसान के लिए बनाए गए हैं, अनिवार्य हैं और बैंकिंग सेवाओं की लागत में शामिल हैं।

बनाए रखालाभ - आरक्षित पूंजी, विशेष निधियों और लाभांश भुगतान में कटौती के बाद शेष लाभ का हिस्सा।

धन को आकर्षित करने के लिएव्यापारिक संस्थाओं और जनता द्वारा बैंकों को अस्थायी उपयोग के लिए हस्तांतरित धन शामिल करें।

आकर्षित संसाधनों का आधार जमा है - यह एक बैंक सेवा है जो कानूनी संस्थाओं और व्यक्तियों को जमा में अस्थायी रूप से नि: शुल्क धन को आकर्षित करने से संबंधित है। जमा परिचालन की एक विशिष्ट विशेषता यह है कि बैंक उधारकर्ताओं के रूप में कार्य करते हैं और तदनुसार, वे ऋणदाताओं को ऋण ब्याज का भुगतान करते हैं, और मुफ्त फंड के धारक ऋणदाता के रूप में कार्य करते हैं।

उपयोग की शर्तों के आधार पर, जमाओं को इसमें विभाजित किया गया है:

मांग जमा;

समय जमा।

डिमांड डिपॉजिटउस नकदी का प्रतिनिधित्व करें जो बैंक के ग्राहकों द्वारा विशेष बैंक खातों में जमा की जाती है और बैंक द्वारा बिना किसी पूर्व सूचना के किसी भी समय उन्हें वापस लिया जा सकता है। इस परिस्थिति में बैंकों को अपने ग्राहकों की आवश्यकताओं को पूरा करने के लिए तरलता बनाए रखने के लिए निरंतर परिचालन की आवश्यकता होती है। आमतौर पर, ग्राहक धन का उपयोग इसके निपटान, चालू, ऋण, बजट और अन्य खातों में किया जाता है। इन खातों पर धनराशि या तो बहुत कम ब्याज देती है, या ग्राहकों को बैंक से नि: शुल्क निपटान और नकद सेवाएं मिलती हैं।

घरेलू बैंकिंग अभ्यास में, 80 के दशक से, एक चालू खाते का उपयोग एक अनुबंध खाते के रूप में किया जाने लगा, जो एक ऐसा खाता है जिस पर बैंक के सभी निपटान और ग्राहक के साथ क्रेडिट संचालन को ध्यान में रखा जाता है। यह विशेष रूप से विश्वसनीय ग्राहकों के लिए खुलता है, जो बैंक पर बहुत भरोसा करते हैं। इस खाते का क्रेडिट ग्राहक के स्वयं के धन को दर्शाता है, और बैंक उनके पक्ष में उन पर ब्याज अर्जित करता है, प्राप्त ऋण को डेबिट में खाते में लिया जाता है, और ब्याज ग्राहक द्वारा भुगतान किया जाता है। बैंकिंग के सिद्धांतों के आधार पर, बैंक द्वारा दिए गए ऋण के लिए बैंक द्वारा ग्राहक को दिए गए ब्याज से अधिक ब्याज मिलता है। डिमांड डिपॉजिट में इस बैंक (लोरो खातों) के साथ खोले गए संवाददाता खातों पर धन भी शामिल है। इन खातों में धन की उपलब्धता बस्तियों और ग्राहकों की ओर से भुगतान करने के लिए एक शर्त है, और नि: शुल्क शेष राशि का उपयोग संवाददाता बैंक उधार धन के रूप में कर सकते हैं।

समय जमा- यह बैंक द्वारा एक विशिष्ट अवधि के लिए उठाया गया धन है। उन्हें समझौतों द्वारा तैयार किया जाता है, जिसमें बैंक को अस्थायी उपयोग के लिए धन हस्तांतरित करने की अवधि स्पष्ट रूप से निर्धारित की जाती है। बैंक सावधि जमा पर अधिक ब्याज देते हैं, जिसकी राशि उपयोग के लिए हस्तांतरित संसाधनों के शब्द और आकार पर निर्भर करती है। अवधि समाप्त होने के बाद जमाकर्ता द्वारा जमा को वापस लिया जा सकता है। अनुबंध की प्रारंभिक समाप्ति एक कम प्रतिशत, या उसके अभाव, साथ ही साथ कुछ दंडों को पूरा करती है। सावधि जमा के स्रोत व्यापारिक संस्थाओं के उपलब्ध फंड हैं।

आबादी से आकर्षित जमा, एक अलग स्वतंत्र समूह के रूप में, और बैंकिंग प्रथा के रूप में कहा जाता है बचत जमा। वे बैंक संसाधनों के निर्माण में महत्वपूर्ण भूमिका निभाते हैं, और उनकी मात्रा आबादी द्वारा प्राप्त आय पर निर्भर करती है। जनसंख्या के जीवन स्तर जितना अधिक होगा, ऋण पूँजी की मात्रा बढ़ाने के लिए बैंकों की क्षमता उतनी ही अधिक होगी। बचत खाते खोलने और बचत या चेक बुक, प्लास्टिक कार्ड जारी करके बचत जमा की जाती है।

आकर्षित धन में वे संसाधन भी शामिल हैं जो अन्य वाणिज्यिक बैंकों से इस बैंक द्वारा आकर्षित होते हैं और इंटरबैंक ऋण के रूप में रूसी संघ के सेंट्रल बैंक। उन पर अर्जित ब्याज जारी किए गए ऋण पर ब्याज से कम है, और, एक नियम के रूप में, रूसी संघ के सेंट्रल बैंक की छूट दर के स्तर पर हैं, और उनके प्रावधान के लिए शर्तें 1 दिन या उससे अधिक हैं।

आकर्षित धन वाणिज्यिक बैंकों के संसाधनों का एक महत्वपूर्ण हिस्सा बनाते हैं, इसलिए, रूसी संघ का सेंट्रल बैंक मानकों के माध्यम से आकर्षित संसाधनों की मात्रा को नियंत्रित करता है, जो कि इक्विटी और आकर्षित संसाधनों की मात्रा के बीच के अनुपात द्वारा व्यक्त किए जाते हैं।

कश्मीर जारी किया गया धन प्रमाण पत्र, बिल, स्टॉक, बॉन्ड के परिणाम के रूप में बैंक द्वारा आकर्षित नकद संसाधन शामिल करें।

प्रमाणपत्रयह बैंक को धन के हस्तांतरण पर जारी करने वाले बैंक का एक लिखित प्रमाण पत्र है और निर्दिष्ट अवधि के अंत में इसके कारण जमा राशि और ब्याज प्राप्त करने के लिए मालिक या उसके उत्तराधिकारी के अधिकार को प्रमाणित करता है। जमा के प्रमाण पत्र प्रतिष्ठित हैं (व्यावसायिक संस्थाओं को जारी किए गए) और बचत (जनता के लिए जारी किए गए)। वास्तव में, प्रमाण पत्र एक प्रकार का सावधि जमा है, लेकिन इसके विपरीत विशेष रूपों में जारी किए जाते हैं, जो आवश्यक विवरणों को इंगित करते हैं:

नाम "जमा (बचत) प्रमाण पत्र",

प्रमाण पत्र जारी करने के लिए कारण का संकेत (जमा या बचत जमा करना);

जमा की तारीख;

जमा या बचत जमा की राशि (शब्दों और संख्याओं में);

जमा या जमा की गई राशि को वापस करने के लिए बैंक का बिना शर्त दायित्व;

दिनांक लाभार्थी प्रमाण पत्र की राशि का दावा करता है;

जमा या जमा के उपयोग पर ब्याज दर;

देय ब्याज की राशि;

प्रमाण पत्र पंजीकृत होने पर जारीकर्ता बैंक और लाभार्थी का नाम और पते;

बैंक द्वारा सील किए गए दायित्वों के एक शहर पर हस्ताक्षर करने के लिए बैंक द्वारा अधिकृत दो व्यक्तियों के हस्ताक्षर। किसी भी अनिवार्य विवरण के प्रमाणपत्र फॉर्म के पाठ में अनुपस्थिति इस प्रमाणपत्र को अमान्य बना देती है।

प्रमाण पत्र का मुख्य लाभ यह है कि इसे द्वितीयक बाजार में बेचा जा सकता है, और बिक्री मूल्य में बैंक को धन हस्तांतरण की वास्तविक अवधि के लिए पिछले मालिक के कारण आय शामिल होती है, और बाद के मालिक को अपने संचलन अवधि की समाप्ति के बाद मूल तिथि पर आय प्राप्त होती है, भले ही तारीख की परवाह किए बिना। अधिग्रहण। इसके अलावा, द्वितीयक बाजार में प्रमाणपत्रों का प्रचलन वाणिज्यिक बैंकों के संसाधनों में परिवर्तन को प्रभावित नहीं करता है।

एक बैंक प्रॉमिसरी नोट ड्रॉअर का एक दायित्व है, जो उसके मालिक को उसके कार्यकाल की समाप्ति और एक विशिष्ट स्थान पर बिल में निर्धारित राशि के भुगतान की मांग करने का अधिकार देता है।

बैंक बिल के लाभों में भुगतान और संपार्श्विक के साधन के रूप में इसका उपयोग करने की संभावना शामिल है। इसके अलावा, बिल जारी करने की प्रक्रिया को वित्तीय अधिकारियों के साथ इसके पंजीकरण की आवश्यकता नहीं है, जो उनके जारी करने के लिए पसंदीदा स्थिति भी बनाता है।

सक्रिय संचालन- ये बैंकों के संचालन हैं जो लाभ कमाने और तरलता प्रदान करने के लिए खुद के और उधार संसाधनों के प्लेसमेंट से जुड़े हैं।

सक्रिय संचालन का आधार क्रेडिट संचालन है। वे सबसे अधिक लाभदायक हैं, लेकिन एक ही समय में सबसे अधिक जोखिम भरा है। इसलिए, ऋण जारी करते समय, बैंक को ऋण की सामग्री की गारंटी और इसकी कानूनी क्षमता का वर्णन करते हुए दस्तावेज का एक सेट प्राप्त करने के लिए एक संभावित उधारकर्ता की आवश्यकता होती है। इस तरह के दस्तावेजों में घटक दस्तावेज, एक व्यवहार्यता अध्ययन (व्यवसाय योजना) शामिल हैं, जिसके आधार पर आप एक ऋण चुकाने की संभावना, एक अनुबंध की अदायगी अवधि, या उसकी एक प्रति निर्धारित कर सकते हैं, एक व्यवसाय योजना, बैलेंस शीट और कुछ अनुप्रयोगों में ऋण प्राप्त करने के उद्देश्य को ठीक करना इसके लिए, अन्य बैंकों के साथ ऋण समझौते, प्रतिज्ञा या ज़मानत समझौता, ऋण समझौते में स्थापित शर्तों के अनुसार ऋण चुकाने के लिए एक आवश्यक दायित्व-आदेश, एक ऋण के लिए एक आवेदन जो दर्शाता है उम्माह, अवधि और ऋण उद्देश्य। इसके अलावा, बैंक अन्य दस्तावेजों की मांग कर सकता है जो उधारकर्ता की कानूनी योग्यता, साख और गारंटी की पुष्टि करते हैं।

वर्तमान में, रूसी व्यवहार में, जारी किए गए ऋणों का बड़ा हिस्सा प्रकृति में अल्पकालिक है।

खाली क्रेडिटबैंक के विशेष विश्वास का आनंद लेने वाले ग्राहकों के लिए जमानत के बिना जारी किया गया। एक नियम के रूप में, उनके लिए उच्च ब्याज दर स्थापित की जाती है।

बिल ऋणउन्हें दो प्रकारों में विभाजित किया गया है: बिलों का लेखा और उनकी जमानत के खिलाफ ऋण जारी करना।

बिल के लिए लेखांकन परिपक्वता तिथि से पहले व्यावसायिक संस्थाओं से बैंक द्वारा उन्हें खरीदने के लिए एक ऑपरेशन है। इस मामले में, बैंक विक्रेता को एक निश्चित राशि का भुगतान तुरंत करता है, अर्थात यह वास्तव में उसे ऋण देता है और इसलिए एक निश्चित प्रतिशत लेता है, जिसे छूट प्रतिशत या छूट कहा जाता है।

विनिमय के बिलों द्वारा सुरक्षित ऋण जारी करते समय बिलों के लेखांकन के विपरीत, वे बैंक की संपत्ति नहीं बनते हैं, लेकिन ऋण के लिए संपार्श्विक के रूप में कार्य करते हैं। बिलों का संपार्श्विक मूल्य नाममात्र मूल्य से नीचे अनुमानित है और ऋण डिफ़ॉल्ट के मामले में, वे ऋण के पुनर्भुगतान, ब्याज का भुगतान और जुर्माना का एक स्रोत हैं। बिल के अलावा, अन्य प्रतिभूतियां (बांड, स्टॉक, प्रमाण पत्र) भी संपार्श्विक के रूप में कार्य कर सकते हैं।

बंधक ऋणअचल संपत्ति द्वारा सुरक्षित ऋण का प्रतिनिधित्व करता है। आवासीय और औद्योगिक परिसर, भूमि भूखंड संपार्श्विक के रूप में कार्य कर सकते हैं, और केवल संपार्श्विक मालिक भूमि और अचल संपत्ति को गिरवी रख सकते हैं। बंधक ऋण देने का विकास बैंकों के अपर्याप्त संसाधन आधार, उच्च मुद्रास्फीति, औद्योगिक सुविधाओं और अन्य कारकों के लिए विलायक की मांग की अनुपस्थिति से नकारात्मक रूप से प्रभावित होता है। एक बंधक ऋण एक दीर्घकालिक है और इससे गैर-चुकौती का जोखिम बढ़ जाता है, इसलिए, इस पर ब्याज दर अल्पकालिक ऋण की तुलना में अधिक है।

सक्रिय ऋण परिचालन भी शामिल हैं फैक्टरिंग ऑपरेशन।फैक्टरिंग ऑपरेशन का उपयोग करके वास्तविक धन में प्राप्तियों के तत्काल रूपांतरण में एक व्यावसायिक इकाई की आवश्यकता को समाप्त करना संभव है। बैंक, इस तरह के ऑपरेशन का संचालन करते हुए ऋणी को ग्राहक की भुगतान आवश्यकताओं को प्राप्त करता है, अर्थात। देनदारों से ऋण एकत्र करने का अधिकार। इस मामले में, देनदारों को बैंक को पहले जारी किए गए चालान का भुगतान करने की आवश्यकता के बारे में बताया जाता है। इस मामले में, बैंक पहले से अर्जित खातों के गैर-भुगतान से जुड़े सभी जोखिमों को मानता है, इस तथ्य के बावजूद कि यह जानबूझकर ग्राहकों की सॉल्वेंसी की जांच करता है। इस ऑपरेशन का परिणाम यह है कि ग्राहक को बैंक से एक प्रकार का ऋण प्राप्त होता है, और बैंक ग्राहक के कारण देनदारों से धन एकत्र करता है। इसी समय, प्रदान किए गए ऋण की राशि को कमीशन की राशि और बैंक संसाधनों के उपयोग पर ब्याज द्वारा कम किया जाता है।

आयोग का संचालन- ये ऐसे ऑपरेशन हैं जो बैंक अपने ग्राहकों की ओर से कमीशन शुल्क वसूलते समय करता है। इस तरह के ऑपरेशन में क्लाइंट्स के लिए कैश सेटलमेंट सर्विसेज, ट्रस्ट ऑपरेशंस, फॉरेन करेंसी के साथ ऑपरेशंस, इंफॉर्मेशन एंड कंसल्टिंग सर्विसेज, गारंटी और ज़मानत जारी करना, कीमती सामान के पर्सनल स्टोरेज के लिए लीज़ और अन्य जैसी सेवाएं शामिल हैं।

निपटान और नकदी संचालन

बैंकों के निपटान और नकद संचालन, रूबल और विदेशी मुद्रा में खातों को बनाए रखने, ग्राहक को भुगतान और भुगतान करने के साथ-साथ खाते से गैर-नकद रूप में खाते में उसे हस्तांतरित धन प्राप्त करने और जमा करने से जुड़े होते हैं, खाते से नकदी के मुद्दे के साथ, इसे खाते में जमा करना, भंडारण और परिवहन। । वे संबंधित बैंकिंग सेवा समझौतों द्वारा तैयार किए जाते हैं, जो एक निश्चित कमीशन के आकार को ध्यान में रखते हैं।

संचालन पर भरोसा रखें

हमारे देश में, वे प्रारंभिक चरण में हैं और मुख्य रूप से ऐसे क्षेत्रों में किए जाते हैं जो शेयरधारकों की रजिस्टर को बनाए रखते हुए निवेश, सलाह, बिक्री और ग्राहक प्रतिभूतियों का भंडारण करते हैं।

विकसित देशों में, विश्वास सेवाओं का आधार ग्राहक पूंजी के प्रबंधन से संबंधित कार्यों से युक्त होता है और इसका व्यापक फोकस होता है:

प्रतिभूतियों (शेयर, बॉन्ड) के ट्रस्ट प्रबंधन में उनके पोर्टफोलियो सहित स्थानांतरण;

वंशानुक्रम का निपटान;

एक अभिभावक के कार्य करना;

संपत्ति प्रबंधन और इसकी कानूनी सेवाओं से संबंधित एजेंसी के कार्य;

कूपन आय और बांड मोचन के भुगतान से संबंधित भुगतान कार्य;

पेंशन और निवेश निधियों का परिसंपत्ति प्रबंधन।

विदेशी मुद्रा के साथ संचालन

इनमें बैंकों के विदेशी मुद्रा संचालन शामिल हैं, जो नकद और गैर-नकद दोनों रूपों में किए जाते हैं। बैंक दो तरीकों से विदेशी मुद्रा खरीदते हैं:

स्पॉट (स्पॉट), जिसका अर्थ है तत्काल कार्यान्वयन;

आगे (आगे) - भविष्य में एक पूर्व निर्धारित तिथि पर एक ऑपरेशन आयोजित करना।

इसके अलावा, बैंक विदेशी बैंकों के ट्रैवलर चेक, इश्यू और सर्विस प्लास्टिक कार्ड्स के क्रेडिट, खरीदने और भुगतान करने वाले पत्रों का भुगतान करते हैं और अंतर्राष्ट्रीय भुगतान करते हैं। संचालन में भागीदार कानूनी संस्थाएं और व्यक्ति हो सकते हैं।

सूचना और परामर्श सेवाएं

शुल्क के लिए बैंक अपने ग्राहकों को उन सूचनाओं के साथ प्रदान कर सकते हैं जिनके पास प्रकृति में वाणिज्यिक और गैर-वाणिज्यिक दोनों हैं, साथ ही व्यापारिक संस्थाओं की गतिविधियों से संबंधित वित्तीय और आर्थिक सलाह भी।

रूसी संघ के वाणिज्यिक बैंकों के बैंकिंग परिचालन के प्रकार:

जमा और एक निश्चित अवधि के लिए मांग करने के लिए कानूनी संस्थाओं और व्यक्तियों के धन को आकर्षित करना;

अपने स्वयं के और आकर्षित धन की कीमत पर अपनी ओर से ऋण का प्रावधान;

व्यक्तियों और कानूनी संस्थाओं के खाते खोलना और उनका रखरखाव करना;

सहित ग्राहकों की ओर से समझौता संवाददाता बैंक;

ग्राहकों को नकद, बिल, भुगतान और निपटान दस्तावेजों और नकद सेवाओं का संग्रह;

धन के स्वामी या प्रबंधक के साथ एक समझौते के तहत निधियों का प्रबंधन;

कानूनी संस्थाओं और व्यक्तियों से खरीदना और उन्हें नकद और गैर-नकद रूपों में विदेशी मुद्रा बेचना;

लागू कानून के अनुसार कीमती धातुओं के साथ संचालन करना;

बैंक गारंटी जारी करना;

नकदी में दायित्वों के प्रदर्शन के लिए प्रदान करने वाले तीसरे पक्ष के लिए गारंटी जारी करना;

नकदी में तीसरे पक्ष से दायित्वों के प्रदर्शन की मांग करने के अधिकार का अधिग्रहण;

परामर्श और सूचना सेवाएं प्रदान करना;

दस्तावेजों और क़ीमती सामानों के भंडारण के लिए विशेष परिसर या तिजोरियों के व्यक्तियों और कानूनी संस्थाओं को पट्टे पर देना;

पट्टे के संचालन।

टास्क 1लाइका एलएलसी 100 मिलियन रूबल की जमा राशि खोलता है। 60% प्रति वर्ष की दर से अनुबंध के अंत में ब्याज के साथ तीन महीने की अवधि के लिए। ग्राहक को अनुबंध के अंत में बैंक को प्राप्त होने वाली धनराशि का निर्धारण करना आवश्यक है।

समस्या को हल करने के लिए, हम सूत्र का उपयोग करते हैं:

,

,

जहां ब्याज वसूलने के बाद बीएस भविष्य की राशि है,

एनएस - पैसे की वास्तविक राशि,

साधारण ब्याज दर में,

n- वर्षों की संख्या।

टास्क २बैंक प्रति माह 10% की दर से छह महीने के लिए जमा स्वीकार करता है। 150 हजार रूबल की जमा राशि पर बैंक द्वारा दिए गए ब्याज का निर्धारण करें।

समस्या को हल करने के लिए, हम सूत्र का उपयोग करते हैं:

,

,

जहां मैं ब्याज की राशि है

n- वर्षों की संख्या

P- वह राशि जिस पर ब्याज अर्जित किया जाता है।

विषय 6 पर प्रश्न:

1. क्रेडिट सिस्टम की एक परिभाषा दीजिए।

2. रूस की ऋण प्रणाली को समग्र रूप से और क्षेत्र के अनुसार बताइए।

3. सेंट्रल बैंक के मुख्य कार्यों और कार्यों की सूची बनाना।

4. वाणिज्यिक बैंकों के मुख्य कार्यों की सूची बनाना।

5. एक वाणिज्यिक बैंक के संसाधनों के गठन के स्रोतों को पहचानें।

6. वाणिज्यिक बैंकों के धन जुटाने के मुख्य स्रोतों का वर्णन करें।

7. गतिविधियों को विनियमित करने में राज्य की क्या भागीदारी है

क्रेडिट सिस्टम?

8. केंद्रीय बैंकों के संगठन का रूप क्या है?

9. वाणिज्यिक बैंकों की संरचना क्या है?

10. क्या संचालन को निष्क्रिय कहा जाता है?

11. कौन से संचालन को सक्रिय कहा जाता है?

12. किस संचालन को उत्सर्जन कहा जाता है?

विषय 6 पर परीक्षण

1. सेंट्रल बैंक के कौन से प्रचालन से प्रचलन में धन की मात्रा बढ़ती है:

a) सेंट्रल बैंक आवश्यक भंडार अनुपात बढ़ाता है;

ख) सेंट्रल बैंक खुले बाजार पर सरकारी बांड खरीदता है;

c) सेंट्रल बैंक उठाता है छूट की दर प्रतिशत।

2. केंद्रीय बैंक की मौद्रिक नीति का उद्देश्य है:

क) प्रचलन में मुद्रा आपूर्ति का विनियमन;

ख) जनसंख्या की बचत के विकास को प्रोत्साहित करना;

ग) देश में बेरोजगारी दर में वृद्धि।

3. निम्नलिखित में से कौन सी संपत्ति सबसे अधिक तरल है:

ए) मांग जमा;

बी) समय जमा;

ग) बड़े उद्यमों के मुद्रा बाजार शेयरों में परिचालित।

4. फिक्स्ड-टर्म डिपॉजिट डिमांड डिपॉजिट से अधिक तरल हैं:

5. रूस की आधुनिक बैंकिंग प्रणाली को किसके द्वारा दर्शाया गया है:

ए) एक स्तर;

बी) दो स्तरों।

6. क्रेडिट सिस्टम के विनियमन के मुख्य क्षेत्रों में शामिल हैं:

d) सभी उत्तर सही हैं।

7. जारी किए गए निधियों में शामिल हैं:

क) प्रमाण पत्र, बिल, शेयर, बॉन्ड जारी करना;

ख) आबादी से आकर्षित जमा;

ग) खाली क्रेडिट।

8. क्या बैंक एक कानूनी इकाई है?

9. बैंकों के स्वामित्व के किस रूप के आधार पर बनाया जा सकता है?

क) जनता;

बी) निजी;

ग) राज्य;

ई) मिश्रित।

10. निम्नलिखित में से कौन सा ऑपरेशन बैंक कर सकते हैं:

ए) ब्रोकरेज सेवाएं प्रदान करता है;

ख) कीमती धातुओं के जमा और प्लेसमेंट को आकर्षित करना;

ग) मुद्दे की गारंटी;

डी) पट्टे के संचालन को पूरा करना;

ई) ट्रस्ट मनी मैनेजमेंट;

च) बीमा संचालन करना।

11. क्या बैंक सरकारी दायित्वों को पूरा करते हैं?

12. किसी बैंक के संस्थापकों की अधिकतम संख्या क्या है:

क) कम से कम तीन;

बी) कम से कम दो;

d) तीन से अधिक।

13. क्या नीचे सूचीबद्ध धनराशि का उपयोग बैंकों की अधिकृत पूंजी बनाने के लिए किया जा सकता है?

क) व्यक्तियों के फंड;

ख) उधार ली गई धनराशि;

ग) राजनीतिक संगठनों के फंड;

d) स्थानीय अधिकारियों के फंड।

14. बैंक द्वारा किए गए कार्यों की सूची क्या दस्तावेज प्रदान करती है?

क) चार्टर में;

ख) रूस के बैंक द्वारा जारी लाइसेंस में;

c) एसोसिएशन के ज्ञापन में।

15. किस क्षण से बैंक को बैंकिंग संचालन करने का अधिकार प्राप्त होता है?

क) अपने संवाददाता खाता खोलने के क्षण से;

ख) बैंकिंग गतिविधियों के लिए लाइसेंस प्राप्त करने के क्षण से;

c) चार्टर के अनुमोदन के क्षण से।

16. कितने समय तक बैंक के संस्थापकों को बैंक से निकासी का कोई अधिकार नहीं है?

क) एक वर्ष;

बी) दो साल;

ग) तीन साल;

d) पांच साल।

17. बैंक कब तक बैंकिंग परिचालन करने का लाइसेंस जारी करता है:

सी) एक सीमित अवधि के बिना;

18. बैंकिंग कार्यों के प्रचलन को कौन सा नियामक दस्तावेज नियंत्रित करता है?

क) बैंकों और बैंकिंग गतिविधियों पर कानून;

बी) रूस के बैंक पर कानून;

ग) रूसी संघ में कैशलेस भुगतान पर प्रावधान।

19. रूसी संघ के क्षेत्र में:

क) एकमात्र कानूनी निविदा रूसी रूबल है;

ख) अन्य देशों की स्वतंत्र रूप से परिवर्तनीय मुद्रा का उपयोग कानूनी निविदा के रूप में किया जाता है।

20. कागजी धन जारी किया जाता है:

क) केंद्रीय बैंक;

बी) टकसाल;

c) कोषागार।

21. शेयर प्रीमियम का प्रतिनिधित्व करता है:

a) बजट के राजस्व और व्यय के बीच का अंतर;

बी) जारी किए गए कागजी धन के नाममात्र मूल्य और उनके उत्पादन की लागत के बीच का अंतर;

22. मौद्रिक प्रणाली के तत्वों में शामिल हैं:

क) मौद्रिक इकाई;

ख) पैसे के प्रकार;

c) वाणिज्यिक बैंक।

23. सावधि जमा जमा डिमांड डिपॉजिट से अधिक तरल है:

24. एक वाणिज्यिक बैंक के सक्रिय कार्यों में शामिल हैं:

क) क्रेडिट संचालन;

बी) विश्वास संचालन;

ग) जनसंख्या की जमा राशि को आकर्षित करना।

25. क्रेडिट सिस्टम के विनियमन के मुख्य क्षेत्रों में शामिल हैं:

क) वित्तीय और ऋण संस्थानों के संबंध में केंद्रीय बैंक की नीति;

ख) सरकार के सभी स्तरों पर राज्य की कर नीति;

ग) क्रेडिट संस्थानों की गतिविधियों का विधायी विनियमन;

d) सभी उत्तर सही हैं।

26. केंद्रीय बैंक के संगठन के रूप:

ए) राज्य;

बी) संयुक्त स्टॉक;

ग) मिश्रित;

d) सभी उत्तर सही हैं।

27. क्रेडिट सिस्टम है:

a) क्रेडिट संबंधों को व्यवस्थित करने वाले वित्तीय और क्रेडिट संस्थानों का एक नेटवर्क;

ख) ऋण और निपटान संबंधों की समग्रता;

c) सभी उत्तर सही हैं।

21. वाणिज्यिक बैंकों द्वारा क्या कार्य किए जाते हैं:

क) बैंकनोट्स का मुद्दा;

बी) क्रेडिट मध्यस्थता;

ग) ग्राहकों के बीच भुगतान में मध्यस्थता।

28. बैंकों के स्वयं के संसाधनों में शामिल हैं:

क) अधिकृत पूंजी;

बी) आरक्षित निधि;

ग) बीमा भंडार;

घ) जनसंख्या का समय जमा;

ई) बैंक ग्राहकों के खातों पर संतुलन।

29. वाणिज्यिक बैंकों के निष्क्रिय परिचालन में शामिल हैं:

क) सार्वजनिक धन जुटाना;

ख) व्यक्तियों को उधार देना;

सी) निपटान और नकद ग्राहक सेवा।

30. ऋण ब्याज क्या करता है:

ए) नियंत्रण;

बी) पुनर्वितरण;

ग) उत्तेजक।

31. ऋण पूँजी के स्रोतों की पूर्ण संरचना में निम्न शामिल हैं:

क) प्रचलन से मुक्त औद्योगिक और वाणिज्यिक पूंजी का हिस्सा, आबादी और व्यावसायिक संस्थाओं की मुफ्त नकदी, राज्य की नकदी;

बी) बजट राजस्व;

ग) बीमा कंपनियों में जमा धन।

32. द्विपक्षीय ऋण संबंध निम्नलिखित हैं:

क) राज्य और जनसंख्या द्वारा;

ख) व्यावसायिक संस्थाएं और राज्य;

ग) व्यक्तिगत व्यावसायिक संस्थाओं के बीच;

d) सभी उत्तर सही हैं।

1. बैंक एक विशेष प्रकार के उद्यम के रूप में। वाणिज्यिक बैंकों के कार्य।

2. वाणिज्यिक बैंकों के मुख्य संचालन: आर्थिक सामग्री और प्रकार। बैंकिंग उत्पादों और सेवाओं।

3. बैंकिंग संसाधन और पूंजी।

4. वाणिज्यिक बैंकों का सतत विकास सुनिश्चित करना।

1. बैंक एक विशेष प्रकार के उद्यम के रूप में। वाणिज्यिक बैंकों के कार्य

बैंक एक विशेष प्रकार के उद्यम के रूप में कार्य करता है जिसकी गतिविधियों का उद्देश्य बाजार सहभागियों की जरूरतों को पूरा करना है। यह एक क्रेडिट संस्थान है जो नकद और गैर-नकद रूपों में व्यापारिक संस्थाओं के भुगतान के कारोबार को नियंत्रित करता है। अपना विशिष्ट उत्पाद बनाता है:

मैक्रो और माइक्रो स्तरों पर जारी किए गए भुगतान। पैसे के बिना, श्रम के उत्पादों का आदान-प्रदान सही नहीं हो सकता है, और प्रजनन प्रक्रिया को जारी नहीं रखा जा सकता है। नकदी का मुद्दा बैंक का एकाधिकार है; यह केवल बैंक द्वारा उत्पादित किया जाता है, जिससे यह बैंकिंग प्रणाली का एक विशिष्ट उत्पाद बन जाता है;

संचित मुक्त संसाधन जो अस्थायी रूप से काम करने के लिए अप्रयुक्त से रूपांतरित हो जाते हैं;

पूंजी के रूप में बैंक ग्राहकों को प्रदान किए गए ऋण;

सेवाओं की एक किस्म।

आधुनिक वाणिज्यिक बैंक बैंकिंग प्रणाली की मुख्य कड़ी हैं जो उद्यमों और जनता को प्रत्यक्ष सेवाएँ प्रदान करते हैं। स्वामित्व के रूप के बावजूद, वे अर्थव्यवस्था के स्वतंत्र निकाय हैं, ग्राहकों के साथ उनके रिश्ते वाणिज्यिक आधार पर निर्मित होते हैं।

रूसी बैंकिंग कानून के अनुसार, एक बैंक एक क्रेडिट संस्था है जिसे व्यक्तियों और कानूनी संस्थाओं से धन जुटाने, उन्हें अपनी ओर से और अपने स्वयं के खर्च पर चुकाने, भुगतान, तात्कालिकता और ग्राहकों की ओर से निपटान कार्यों को पूरा करने का अधिकार है। गैर-बैंक क्रेडिट संगठन केवल कुछ बैंकिंग कार्यों को ही अंजाम देते हैं।

इस प्रकार, वाणिज्यिक बैंक, विशेष क्रेडिट और वित्तीय संस्थानों के विपरीत, व्यापक ग्राहक सेवा प्रदान करते हैं, सार्वभौमिक प्रकार के क्रेडिट संस्थान हैं जो वित्तीय लेनदेन और सेवाओं की एक विस्तृत श्रृंखला का प्रदर्शन करते हैं। वित्तीय डीलरों और दलालों के विपरीत, सीबी को ऋण दायित्वों के दोहरे आदान-प्रदान की विशेषता है; निवेश कंपनियों और फंडों के विपरीत, वे बिना शर्त ऋण दायित्वों को मानते हैं, मुख्य रूप से ऋण की एक निश्चित राशि के साथ।

डिजाइन ब्यूरो विशिष्ट क्रेडिट संस्थानों के रूप में कार्य करता है, जो एक ओर, अर्थव्यवस्था से अस्थायी रूप से निष्क्रिय निधि को आकर्षित करता है; दूसरी ओर, वे इन आकर्षित फंडों की कीमत पर उद्यमों, संगठनों और जनता की विविध वित्तीय जरूरतों को पूरा करते हैं। क्रेडिट संसाधनों के संचय और आवंटन के लिए बैंक की गतिविधियों का आर्थिक आधार नकदी प्रवाह है।

एक वाणिज्यिक बैंक के कार्यों में शामिल हैं:

- जमा में धन का संचय (आकर्षण);

- उनकी नियुक्ति;

- निपटान और नकदी सेवाएं।

डिजाइन ब्यूरो नकदी प्रवाह की प्रक्रिया को व्यवस्थित करते हैं, लागू करते हैं मौद्रिक नीति सेंट्रल बैंक, अर्थव्यवस्था की समग्र तरलता को विनियमित करता है, भुगतान करता है और निपटान करता है।

वाणिज्यिक बैंक का प्रकार (सार्वभौमिक, उद्योग, विशेष उद्देश्य, क्षेत्रीय, आदि) इसकी गतिविधियों की सामग्री के साथ-साथ देश की अर्थव्यवस्था, क्रेडिट संबंधों, धन और वित्तीय बाजारों के विकास की डिग्री के साथ निर्धारित किया जाता है।

2. वाणिज्यिक बैंकों के मुख्य संचालन: आर्थिक सामग्री और प्रकार। बैंकिंग उत्पादों और सेवाओं

एक वाणिज्यिक बैंक के संचालन व्यवहार में बैंकिंग कार्यों का एक ठोस अभिव्यक्ति है। रूसी कानून के अनुसार, मुख्य बैंकिंग कार्यों में शामिल हैं:

1) मांग जमा और एक निश्चित अवधि के लिए कानूनी संस्थाओं और व्यक्तियों के धन को आकर्षित करना;

2) अपने स्वयं के और आकर्षित धन की कीमत पर अपनी ओर से ऋण का प्रावधान;

3) व्यक्तियों और कानूनी संस्थाओं के खाते खोलना और उनका रखरखाव करना;

4) ग्राहकों की ओर से बस्तियाँ, जिसमें संवाददाता बैंक भी शामिल हैं;

5) ग्राहकों को नकद, बिल, भुगतान और निपटान दस्तावेजों और नकद सेवाओं का संग्रह;

6) फंड के मालिक या प्रबंधक के साथ एक समझौते के तहत नकद प्रबंधन;

7) कानूनी संस्थाओं और व्यक्तियों से खरीदना और उन्हें नकद और गैर-नकद रूपों में विदेशी मुद्रा बेचना;

8) लागू कानून के अनुसार कीमती धातुओं के साथ संचालन;

9) बैंक गारंटी जारी करना।

गैर-बैंक क्रेडिट संगठन बैंकिंग कार्यों को करने के हकदार हैं, पैरा 1, 2, 3 और 9 के लिए प्रदान किए गए संचालन के अपवाद के साथ। गैर-बैंक क्रेडिट संगठनों के लिए अन्य बैंकिंग कार्यों के स्वीकार्य संयोजन रूस के बैंक द्वारा स्थापित किए जाते हैं।

वाणिज्यिक बैंक, ऊपर सूचीबद्ध बैंकिंग परिचालनों के अलावा, निम्नलिखित लेनदेन करने के हकदार हैं:

नकदी में दायित्वों की पूर्ति के लिए प्रदान करने वाले तीसरे पक्षों के लिए गारंटी जारी करना;

नकदी में तीसरे पक्ष से दायित्वों के प्रदर्शन की मांग करने के अधिकार का अधिग्रहण;

परामर्श और सूचना सेवाएं प्रदान करना;

दस्तावेजों और क़ीमती सामानों के भंडारण के लिए विशेष परिसर या तिजोरियों के व्यक्तियों और कानूनी संस्थाओं को पट्टे पर देना;

रूसी संघ के कानून के अनुसार पट्टे के संचालन और अन्य लेनदेन।

सभी बैंकिंग संचालन और लेनदेन रूबल में किए जाते हैं, और विदेशी मुद्रा में रूस के बैंक के एक उपयुक्त लाइसेंस की उपस्थिति में।

एक क्रेडिट संस्थान (वाणिज्यिक बैंकों सहित) उत्पादन, व्यापार और बीमा गतिविधियों में संलग्न होने से प्रतिबंधित है।

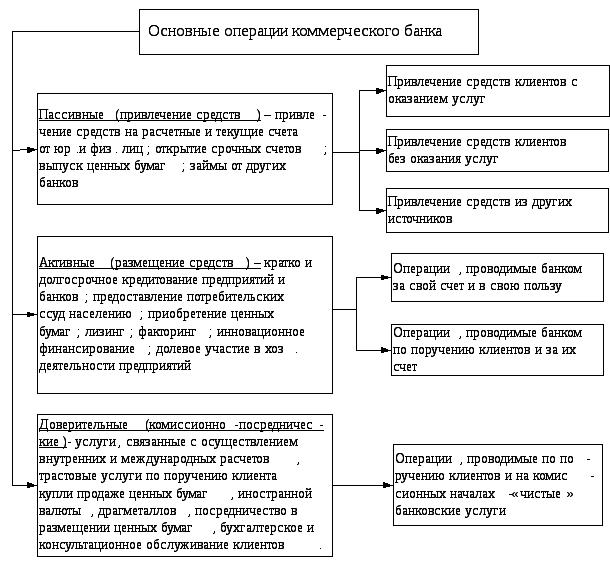

एक वाणिज्यिक बैंक के सभी कार्यों को तीन मुख्य समूहों में विभाजित किया जा सकता है:

निष्क्रिय संचालन - बैंकों में धन जुटाने के लिए संचालन, बाद के संसाधनों का गठन;

सक्रिय संचालन - संचालन जिसके माध्यम से बैंक अपने निपटान में संसाधनों को लाभ और तरलता के लिए रखते हैं;

सक्रिय-निष्क्रिय संचालन - कमीशन, एक निश्चित शुल्क - कमीशन के लिए ग्राहकों की ओर से बैंकों द्वारा किए गए मध्यस्थ संचालन।

बैंक के निष्क्रिय कार्यों में शामिल हैं:

- कानूनी संस्थाओं और व्यक्तियों के निपटान और चालू खातों के लिए धन जुटाना;

- नागरिकों, उद्यमों और संगठनों के तत्काल खातों का उद्घाटन;

- प्रतिभूतियों का मुद्दा; अन्य बैंकों से प्राप्त ऋण, आदि।

धन जुटाने से जुड़े बैंक के सभी निष्क्रिय संचालन, उनकी आर्थिक सामग्री के आधार पर, में विभाजित हैं:

इंटरबैंक ऋण प्राप्त करने सहित जमा;

इक्विटी (शेयरों या बैंक प्रतिभूतियों की नियुक्ति)।

बैंक के सक्रिय कार्यों में शामिल हैं:

- उद्यमों और संगठनों के उत्पादन, सामाजिक, निवेश और वैज्ञानिक गतिविधियों के लिए अल्पकालिक और दीर्घकालिक ऋण;

- जनसंख्या को उपभोक्ता ऋण का प्रावधान;

- प्रतिभूतियों का अधिग्रहण;

- लीजिंग;

- फैक्टरिंग;

- नवीन वित्तपोषण और उधार;

- उद्यमों की आर्थिक गतिविधियों में बैंक द्वारा इक्विटी;

- अन्य बैंकों को ऋण।

आर्थिक सामग्री द्वारा बैंक के सक्रिय संचालन में विभाजित हैं:

बंधक - उधारकर्ता को तत्काल, पुनर्भुगतान और भुगतान के आधार पर धन (समस्या) प्रदान करने के लिए संचालन। विनिमय के बिलों की खरीद (लेखांकन) से संबंधित ऋण संचालन या विनिमय के बिलों की स्वीकृति के रूप में संपार्श्विक लेखांकन (लेखा और ऋण) संचालन का प्रतिनिधित्व करते हैं;

निपटान - ग्राहकों के खातों से धन जमा करने और डेबिट करने के लिए संचालन, जिसमें प्रतिपक्षों को उनके दायित्वों का भुगतान शामिल है;

नकद - नकदी के स्वागत और जारी करने के लिए संचालन; अधिक मोटे तौर पर, नकदी के संचलन से संबंधित संचालन, साथ ही विभिन्न सक्रिय बैंक खातों पर धनराशि का गठन, प्लेसमेंट और उपयोग (कसा खाता और अन्य बैंकों के साथ संवाददाता खाते) और एक वाणिज्यिक बैंक के ग्राहक खाते;

निवेश और स्टॉक। निवेश संचालन - बैंक पर परिचालन, संयुक्त आर्थिक, वित्तीय और वाणिज्यिक गतिविधियों के उद्देश्य से प्रतिभूतियों और गैर-बैंकिंग संरचनाओं के शेयरों में अपने धन का निवेश, साथ ही अन्य क्रेडिट संगठनों में सावधि जमा के रूप में रखा गया है। क्रेडिट ऑपरेशंस से किसी कमर्शियल बैंक के इन्वेस्टमेंट ऑपरेशंस की ख़ासियत यह है कि सबसे पहले बाहर ले जाने की पहल बैंक की ही होती है, न कि उसके क्लाइंट की। यह स्वयं बैंक की एक निवेश गतिविधि है। स्टॉक संचालन - प्रतिभूतियों के साथ संचालन (निवेश के अलावा)।

स्टॉक संचालन में शामिल हैं:

बिलों के साथ लेन-देन (लेखांकन और गिनती के संचालन, विरोध बिलों का संग्रह, संग्रह, अधिवास, स्वीकृति, बिलों का समर्थन, विनिमय बिल जारी करना, बिल रखना, उन्हें नीलामी में बेचना);

शेयर बाजारों में प्रतिभूतियों का कारोबार होता है।

वारंटी। कुछ शर्तों की घटना पर किसी तीसरे पक्ष को ग्राहक के ऋण के भुगतान की गारंटी (ज़मानत) के बैंक द्वारा जारी करने पर परिचालन; कमीशन के रूप में बैंकों की आय लाओ।

जोखिम का स्तर - जोखिम और जोखिम तटस्थ,

धनराशि के आवंटन की प्रकृति (दिशाएं) - प्राथमिक (संवाददाता खाते पर निधियों के प्लेसमेंट से संबंधित संचालन, कैश डेस्क पर, ग्राहकों, अन्य बैंकों, कुछ अन्य परिचालनों को ऋण जारी करने के साथ), द्वितीयक (रिजर्व और बीमा निधियों को धन के आवंटन से संबंधित संचालन) और निवेश (प्रतिभूतियों के अपने पोर्टफोलियो में बैंक के निधियों के निवेश पर संचालन, अचल संपत्तियों में, अन्य उद्यमों और संगठनों की आर्थिक गतिविधियों में भाग लेने पर);

लाभप्रदता स्तर - परिचालन के लिए जो आय (उच्च-उपज और कम-आय, जो स्थिर या अस्थिर आय उत्पन्न करते हैं) और आय उत्पन्न नहीं करते हैं (उत्तरार्द्ध में एक संवाददाता खाते में नकद लेनदेन शामिल है, रूसी संघ के आरक्षित निधि के सेंट्रल बैंक को कटौती, और ब्याज मुक्त भुगतान जब ऋण के उपयोग पर ब्याज का भुगतान नहीं किया जाता है, तो ऋणों को लम्बा खींचना और स्थगित करना)।

बैंकों के सक्रिय रूप से निष्क्रिय संचालन को अक्सर सेवाएं कहा जाता है। घरेलू और अंतर्राष्ट्रीय बस्तियों के कार्यान्वयन से संबंधित निपटान सेवाएं हैं, प्रतिभूतियों के ग्राहकों की ओर से बैंक द्वारा खरीद और बिक्री के लिए ट्रस्ट सेवाओं, विदेशी मुद्रा, कीमती धातुओं, शेयरों और बांडों के प्लेसमेंट में मध्यस्थता, ग्राहकों और अन्य के लिए लेखांकन और परामर्श सेवाएं।

कमीशन संचालन - बैंकों की ओर से और ग्राहकों की कीमत पर किए गए संचालन; एक कमीशन के रूप में बैंकों की आय लाओ।

इनमें शामिल हैं:

प्राप्तियों का संग्रह संचालन (विभिन्न मौद्रिक दस्तावेजों के आधार पर ग्राहकों की ओर से धन प्राप्त करना);

स्थानांतरण कार्य;

ट्रेडिंग और कमीशन (ट्रेडिंग और मध्यस्थ) संचालन (ग्राहकों के लिए प्रतिभूतियों और कीमती धातुओं को खरीदना और बेचना; फैक्टरिंग, लीजिंग, आदि);

ट्रस्ट (विश्वास) संचालन;

कानूनी और अन्य सेवाओं के साथ ग्राहकों को प्रदान करने पर संचालन।

सभी बैंक संचालन में विभाजित हैं:

तरल और अनलकी:

रूबल और मुद्रा की शर्तों में संचालन;

नियमित रूप से (समय-समय पर बैंक द्वारा प्रतिबद्ध, लगातार इसके द्वारा पुन: पेश किया जाता है) और अनियमित (बैंक के लिए एक यादृच्छिक, एपिसोडिक प्रकृति वाले);

संतुलन और ऑफ-बैलेंस। शब्द "ऑफ-बैलेंस शीट लेनदेन" एक विस्तृत श्रेणी के लेनदेन को संदर्भित करता है, जो एक नियम के रूप में, आधिकारिक तौर पर प्रकाशित बैंक शेष में परिलक्षित नहीं होते हैं या "गणना खातों" ("ऑफ-बैलेंस शीट" खातों) में लाइन के तहत दिए जाते हैं। ऑफ-बैलेंस शीट लेनदेन दोनों बैंकों द्वारा धन जुटाने (निष्क्रिय संचालन) और उनके प्लेसमेंट (सक्रिय) के उद्देश्य से किया जा सकता है। इसके अलावा, यदि बैंक क्लाइंट की ओर से एक निश्चित शुल्क (कमीशन) के लिए ऑफ-बैलेंस शीट लेनदेन करते हैं, तो उन्हें सक्रिय-निष्क्रिय संचालन या बैंकिंग सेवाओं के रूप में वर्गीकृत किया जाता है।

बहुत बार बैंकिंग परिचालन, बैंकिंग उत्पाद और बैंकिंग सेवा की अवधारणाओं की पहचान होती है।

भौतिक वस्तुओं के विपरीत एक सेवा, हमेशा एक प्रक्रिया होती है जिसके दौरान इसके निर्माता और उपभोक्ता आपस में बातचीत करते हैं। बैंकिंग सेवाओं को केवल ग्राहक-बैंक संबंध के हिस्से के रूप में चर्चा की जा सकती है। एक बैंकिंग सेवा एक बैंक का एक या अधिक परिचालन है जो ग्राहक की विशिष्ट आवश्यकता को पूरा करती है। इसके अलावा, वाणिज्यिक बैंकों की सेवाओं को शुल्क के लिए उत्तरार्ध के पक्ष में एक ग्राहक की ओर से बैंकिंग संचालन करने के रूप में परिभाषित किया जा सकता है।

बैंकिंग सेवाओं की मुख्य विशेषताओं में शामिल हैं:

- सेवाओं की अमूर्त प्रकृति:

- सेवाएं जमा नहीं होती हैं, लेकिन बैंकों द्वारा प्रबंधित फंडों के भंडार

- बैंकिंग सेवाओं को कानून द्वारा विनियमित किया जाता है:

- एक बिक्री प्रणाली (बैंकिंग संचालन और सेवाओं का प्रावधान अनन्य और एकीकृत है, क्योंकि एक बैंक की सभी शाखाएं बैंकिंग परिचालन और सेवाओं के एक ही सेट को पूरा करती हैं।

बैंकिंग उत्पाद - किसी भी ग्राहक की जरूरत को हल करने के लिए बैंकिंग वित्तीय लेनदेन का एक सेट, जिसे एक नई बैंकिंग सेवा या पारंपरिक बैंक सेवाओं के संयोजन के रूप में तैनात किया जा सकता है, जिसे एक तकनीकी श्रृंखला में बनाया गया है, जो आपको एक ग्राहक की विशिष्ट समस्या को हल करने और व्यापक सेवाओं की उसकी मांग को पूरा करने की अनुमति देता है।

उदाहरण के लिए, एक बैंकिंग उत्पाद - "पेरोल प्रोजेक्ट" में तीन ऑपरेशन शामिल हो सकते हैं:

- बैंक उद्यम के कर्मचारियों के लिए प्लास्टिक कार्ड जारी करता है;

- 1-2 कर्मचारी वेतन की राशि में प्लास्टिक कार्ड पर क्रेडिट सीमा निर्धारित करना;

- उद्यम में एटीएम स्थापना।

3. बैंकिंग संसाधन और पूंजी

बैंक संसाधनों में उधार राशि और इक्विटी शामिल हैं। इक्विटी सीधे बैंक के स्वामित्व वाले फंड होते हैं, जो उधार लिए गए फंड के विपरीत होते हैं, जिसे बैंक ने कुछ समय के लिए बढ़ा दिया। अन्य उद्यमों की पूंजी की तुलना में बैंक की इक्विटी की ख़ासियत यह है कि बैंकों की इक्विटी लगभग 10% है, और उद्यमों में लगभग 50% है। छोटे अनुपात के बावजूद, बैंक की इक्विटी कई महत्वपूर्ण कार्यों को पूरा करती है।

सुरक्षात्मक कार्य -

बैंक परिसमापन की स्थिति में जमाकर्ताओं को मुआवजे का भुगतान करने की संभावना। बैंक की संपत्ति का एक महत्वपूर्ण हिस्सा जमाकर्ताओं द्वारा वित्तपोषित है। इसलिए, बैंक की शेयर पूंजी और समकक्ष निधियों का मुख्य कार्य जमाकर्ताओं के हितों की रक्षा करना है। इक्विटी आपको नुकसान की धमकी के बावजूद, बैंक को कार्य करने की अनुमति देने वाली संपत्ति का एक रिजर्व बनाकर बैंक की सॉल्वेंसी बनाए रखने की अनुमति देता है। यह ध्यान रखना महत्वपूर्ण है कि बैंक के अधिकांश नुकसान पूंजी द्वारा कवर नहीं किए जाते हैं, लेकिन वर्तमान परिसंपत्तियों द्वारा। अधिकांश फर्मों के विपरीत, बैंक की शोधन क्षमता का संरक्षण उसकी अपनी पूंजी के हिस्से द्वारा प्रदान किया जाता है। जब तक इक्विटी बरकरार है, तब तक बैंक को विलायक माना जाता है, जब तक कि परिसंपत्तियों का मूल्य देनदारियों की मात्रा के बराबर है, ऋण असुरक्षित देनदारियों के साथ-साथ इसकी शेयर पूंजी भी।

संचालन समारोह।

सफल काम शुरू करने के लिए, बैंक को स्टार्ट-अप कैपिटल की आवश्यकता होती है, जिसका उपयोग भूमि, भवन, उपकरण, साथ ही साथ अप्रत्याशित नुकसान के मामले में वित्तीय भंडार के निर्माण के लिए किया जाता है। इन उद्देश्यों के लिए भी इक्विटी का उपयोग किया जाता है।

नियामक समारोह।

संचालन के लिए वित्तीय आधार प्रदान करने और जमाकर्ताओं के हितों की रक्षा करने के अलावा, बैंकों के स्वयं के फंड भी एक नियामक कार्य करते हैं, जो बैंकों के सफल कामकाज में कंपनी के विशेष हित के साथ-साथ कानूनों और नियमों के साथ जुड़ा हुआ है जो सरकारी एजेंसियों को संचालन को नियंत्रित करने की अनुमति देते हैं।

व्यक्तिगत वाणिज्यिक बैंकों के बैंकिंग संसाधनों की संरचना उनकी विशेषज्ञता की डिग्री पर निर्भर करती है या इसके विपरीत, सार्वभौमिकरण, उनकी गतिविधियों की विशेषताएं, ऋण संसाधनों के बाजार की स्थिति आदि।

बैंक के अपने फंडों की संरचना गुणवत्ता की संरचना में विषम है और बैंक के लाभ के उपयोग की प्रकृति पर, विशेष रूप से, कई कारकों पर निर्भर करता है।

बैंक के स्वयं के फंड में शेयर पूंजी और लाभ शामिल हैं। बैंक इक्विटी अपने सक्रिय संचालन की मात्रा बढ़ाने का आधार है। इसलिए, प्रत्येक बैंक को अपनी वृद्धि के स्रोतों का पता लगाना बेहद जरूरी है। वे हो सकते हैं: बैंक भंडार सहित पिछले वर्षों की कमाई को बरकरार रखा जाए; प्रतिभूतियों के अतिरिक्त मुद्दों को रखना या नए शेयरधारकों को आकर्षित करना।

इक्विटी प्रबंधन देनदारियों की स्थिरता और बैंकों की लाभप्रदता सुनिश्चित करने में एक महत्वपूर्ण भूमिका निभाता है। बैंक की अपनी पूंजी का प्रबंधन करने के तरीकों में से एक लाभांश नीति है। वित्तीय अस्थिरता और शेयर बाजार के अविकसित होने की स्थितियों में, कई रूसी बैंक मुनाफे के संचय के माध्यम से इक्विटी की वृद्धि सुनिश्चित करते हैं। बड़े बैंक नकदी जुटाने के एक प्रभावी तरीके के रूप में इक्विटी मुद्दों का व्यापक उपयोग करते हैं।

रूसी बैंकों की अधिकृत पूंजी शेयर योगदान (यूनिट बैंक) या शेयरों (संयुक्त स्टॉक बैंक) के लिए भुगतान के रूप में प्राप्त धन से बनती है।

बैंक के भंडार बैंक के लाभ से बनते हैं और इसमें शामिल होते हैं:

आरक्षित निधि, जो रूसी कानून के अनुसार, प्राधिकृत पूंजी के संबंध में बैंक के चार्टर में स्थापित राशि में बनाई गई है, लेकिन आबादी से जमा स्वीकार करने वाले बैंकों के लिए 10% से कम नहीं है। फंड का उद्देश्य बड़े नुकसान को कवर करना है;

प्रतिभूतियों के मूल्यह्रास के लिए आरक्षित निधि का उद्देश्य प्रतिभूतियों के मूल्यह्रास से उत्पन्न नुकसान को कवर करना है;

ऋण रिजर्व का उपयोग संभावित ऋण घाटे को चुकाने के लिए किया जाता है और बैंक को व्यय किया जाता है;

आर्थिक विकास निधि शेयरधारकों की बैठक में स्थापित राशि में बनाई जाती है, और बैंक के विकास (बैंक के लिए अचल संपत्ति का अधिग्रहण, उपकरण, कर्मचारियों की पदोन्नति, आदि) के लिए बनाई जाती है।

अतिरिक्त पूंजी का गठन साधारण और पसंदीदा शेयरों की बिक्री दर और उनके बराबर मूल्य के बीच अंतर के कारण होता है।

रिटायर्ड कमाई - लाभ की संचित राशि जो बैंक के निपटान में रहती है। अवधि (वर्ष, तिमाही) के अंत में, बैंक के सभी उत्पादक खातों का योग लाभ और हानि खाते में जमा किया जाता है। इन फंडों में से कुछ का उपयोग लाभांश, करों और आरक्षित निधि के गठन के लिए किया जाता है। शेष बची हुई कमाई, एक नकद निधि है जिसे बैंक के निदेशालय और शेयरधारकों की बैठक द्वारा प्रबंधित किया जाता है।

आकर्षित धन बैंकिंग संसाधनों की संरचना में प्रमुख स्थान रखता है। विश्व बैंकिंग अभ्यास में, उनके संचय की विधि द्वारा सभी उधार ली गई धनराशि को जमा और अन्य उधार निधि में विभाजित किया जाता है। वाणिज्यिक बैंकों के आकर्षित फंडों का बड़ा हिस्सा जमा है। जमा केवल उन बैंकों द्वारा स्वीकार किए जाते हैं जिनके पास बैंक ऑफ रूस के लाइसेंस के अनुसार ऐसा अधिकार है।

अन्य उधार ली गई निधि वे संसाधन हैं जो बैंक ऋण के रूप में प्राप्त करते हैं, या मुद्रा बाजार में अपने स्वयं के ऋण दायित्वों को बेचकर। वे उस जमा से भिन्न होते हैं जो उन्हें प्रतिस्पर्धी आधार पर बाजार में खरीदा जाता है। उन्हें आकर्षित करने की पहल खुद बैंक की है। ज्यादातर बड़े बैंक इनका इस्तेमाल करते हैं। आमतौर पर यह एक महत्वपूर्ण राशि है, जिसके कारण प्रासंगिक संचालन को थोक माना जाता है।

4. वाणिज्यिक बैंकों का सतत विकास सुनिश्चित करना

बैंकिंग प्रणाली का सतत विकास इसकी प्रभावशीलता के लिए एक आवश्यक शर्त है।

बैंक की स्थिरता इसकी गतिशील स्थिति है, जो बाहरी और आंतरिक कारकों के प्रतिकूल प्रभावों से सुरक्षा की आवश्यक डिग्री प्रदान करती है। बैंक की आर्थिक स्थिरता काफी हद तक उसकी गतिविधियों के वित्तीय परिणामों, जोखिम, तरलता और लाभप्रदता के अनुपात से निर्धारित होती है।

शब्द की शाब्दिक अर्थ में "तरलता" (अक्षांश से लिक्विड - तरल, द्रव) शब्द का अर्थ कार्यान्वयन में आसानी, मूर्त संपत्ति और अन्य परिसंपत्तियों के नकदी में रूपांतरण की बिक्री है। बैंक तरलता का तात्पर्य तरल संपत्तियों को बेचने, केंद्रीय बैंक से नकदी खरीदने और शेयरों, बांडों, जमा और बचत के प्रमाण पत्र और अन्य ऋण साधनों को जारी करने की क्षमता से है। यह देनदारियों के लिए अपनी देनदारियों के नकदी में समय पर पूर्ति सुनिश्चित करने की बैंक की क्षमता है। बैंक की तरलता, बैंक की बैलेंस शीट की परिसंपत्तियों और देनदारियों के संतुलन से निर्धारित होती है, जिस हद तक बैंक द्वारा रखी गई परिसंपत्तियों और देनदारियों की शर्तें आकर्षित होती हैं। एक बैंक की तरलता मानकों को आमतौर पर बैलेंस शीट परिसंपत्तियों के विभिन्न मदों के अनुपात के रूप में पूरी राशि के लिए या देनदारियों की कुछ वस्तुओं या, इसके विपरीत, परिसंपत्तियों के लिए देयता के रूप में निर्धारित किया जाता है।

तरलता को चिह्नित करने के लिए दो दृष्टिकोण हैं। चलनिधि को "स्टॉक" या "प्रवाह" के रूप में समझा जा सकता है। "रिज़र्व" एक निश्चित समय में एक बैंक की तरलता की विशेषता है, इसकी वर्तमान देनदारियों पर प्रतिक्रिया करने की क्षमता, विशेष रूप से मांग खातों पर। एक "प्रवाह" के रूप में, तरलता का मूल्यांकन एक निश्चित अवधि या लंबी अवधि में किया जाता है। एक वाणिज्यिक बैंक की कुल तरलता का आकलन करने के लिए, सिस्टम में स्थिर तरलता ("स्टॉक"), वर्तमान तरलता ("प्रवाह") और भावी तरलता ("पूर्वानुमान") पर विचार करना आवश्यक है।

बैंक की शेष राशि की तरलता से एक निश्चित तिथि पर बैंक की स्थिति का एक क्षणिक मूल्यांकन होता है, इसलिए, बैलेंस शीट तरलता बैंक की तरलता का एक अभिन्न अंग है। इस मामले में, एक वाणिज्यिक बैंक के संतुलन को बैंक की कुल तरलता की गणना के लिए स्वीकार्य रूप में विश्लेषणात्मक और सिंथेटिक लेखांकन डेटा की प्रस्तुति सुनिश्चित करनी चाहिए। यदि दूसरी शर्त पूरी नहीं की जाती है, तो एक ऐसी स्थिति उत्पन्न हो सकती है, जब एक निश्चित तारीख में पर्याप्त तरल बैलेंस शीट होने के बाद भी, बैंक पूरी तरह से या आंशिक रूप से निरपेक्ष है।

बैंक तरलता इसकी सॉल्वेंसी का आधार है। सॉल्वेंसी एक बैंक की नियत समय में और पूरी राशि में (जमाकर्ताओं को भुगतान करने के लिए जमाकर्ताओं को, लाभांश का भुगतान करने के लिए शेयरधारकों, करों का भुगतान करने के लिए राज्य, और कर्मचारियों को वेतन देने के लिए) की क्षमता है।

एक वाणिज्यिक बैंक की तरलता और सॉल्वेंसी कई कारकों से प्रभावित होती है जिन्हें मैक्रोइकॉनॉमिक और माइक्रोनोनोमिक में विभाजित किया जा सकता है।

एक वाणिज्यिक बैंक की तरलता और सॉल्वेंसी को निर्धारित करने वाले मुख्य व्यापक आर्थिक कारकों में शामिल हैं: देश में भू-राजनीतिक और व्यापक आर्थिक स्थिति; बैंकिंग गतिविधियों के विधायी, कानूनी और कानूनी मानदंडों का सेट; बैंकिंग प्रणाली की संरचना और स्थिरता; मुद्रा बाजार और प्रतिभूति बाजार की स्थिति, आदि।

मुख्य सूक्ष्म आर्थिक कारकों में एक वाणिज्यिक बैंक का संसाधन आधार, निवेश की गुणवत्ता, प्रबंधन का स्तर, साथ ही बैंक की कार्यात्मक संरचना और प्रेरणा शामिल है।

विदेशी व्यवहार में, सामान्य तरलता आरक्षित को प्राथमिक और माध्यमिक में विभाजित किया जाता है। प्राथमिक तरलता आरक्षित को बैंक की तरलता का मुख्य स्रोत माना जाता है। उसी समय, प्राथमिक भंडार के रूप में बैलेंस शीट में "अन्य बैंकों की नकदी और ऋण" लेख में शामिल संपत्ति हैं, जिसमें आवश्यक भंडार के खातों में धन शामिल हैं, अन्य वाणिज्यिक बैंकों में संवाददाता खातों (जमा) में धन, एक सुरक्षित और चेक में नकद, साथ ही संग्रह प्रक्रिया में अन्य भुगतान दस्तावेज। प्राथमिक भंडार का हिस्सा नकद संपत्ति के अनुपात से जमा की राशि या सभी परिसंपत्तियों के योग का अनुमान है। माध्यमिक तरलता भंडार अत्यधिक तरल लाभदायक परिसंपत्तियां हैं जिन्हें न्यूनतम देरी और नुकसान के कम जोखिम के साथ नकदी में परिवर्तित किया जा सकता है। इनमें ऐसी संपत्तियां शामिल होती हैं जिनमें आमतौर पर सरकारी प्रतिभूतियों का एक पोर्टफोलियो होता है और कुछ मामलों में, ऋण खातों में धनराशि। माध्यमिक भंडार का प्राथमिक उद्देश्य प्राथमिक भंडार की पुनःपूर्ति के स्रोत के रूप में सेवा करना है।

किसी वाणिज्यिक बैंक का कुल चलनिधि आरक्षित मानदंड पर निर्भर करता है आरक्षित आवश्यकतारूसी संघ के सेंट्रल बैंक और बैंक द्वारा स्वतंत्र रूप से खुद के लिए निर्धारित तरलता आरक्षित स्तर द्वारा स्थापित किया गया है। प्रत्येक वाणिज्यिक बैंक अपनी तरलता, विश्वसनीयता और लाभप्रदता के आधार पर, तरल संपत्तियों का एक न्यूनतम रिजर्व बनाने और अधिकतम क्रेडिट क्षमता सुनिश्चित करने का प्रयास करता है। तरलता बैंक की लाभप्रदता के साथ निकटता से संबंधित है, लेकिन ज्यादातर मामलों में, उच्च तरलता प्राप्त करना उच्च लाभप्रदता सुनिश्चित करने के विपरीत है। तरलता प्रबंधन के क्षेत्र में एक वाणिज्यिक बैंक की सबसे तर्कसंगत नीति तरलता और लाभप्रदता के इष्टतम संयोजन को सुनिश्चित करना है।

बैंकिंग लगातार जोखिम के साथ है। बैंकिंग प्रथा में जोखिम - जब कुछ घटनाएं घटती हैं तो यह नुकसान की आशंका (संभावना) होती है। जोखिम कामकाज से संबंधित विशुद्ध रूप से बैंकिंग (आंतरिक) हो सकते हैं क्रेडिट संस्थाबाहरी और सामान्य दोनों। सबसे आम वित्तीय जोखिम हैं: उधारकर्ता दिवाला जोखिम, ऋण जोखिम, ब्याज दर जोखिम, मुद्रा जोखिम, असंतुलित तरलता जोखिम। जोखिमों को दूर करने या कम करने का सबसे महत्वपूर्ण तरीका उन्हें प्रबंधित करना है, अर्थात, अपनी संपत्ति और देनदारियों के प्रबंधन की प्रक्रिया में बैंक की तरलता और बैंक की सॉल्वेंसी के इष्टतम अनुपात को बनाए रखना है।

बैंकिंग से जुड़े जोखिमों में महत्वपूर्ण वृद्धि बैंकिंग परिचालन प्रबंधन के केंद्र में जोखिम - तरलता की समस्या डालती है।

बैंक की तरलता, लाभप्रदता और जोखिम स्तर का विश्लेषण एक जटिल में किया जाना चाहिए। लाभप्रदता का एक उच्च स्तर आमतौर पर उच्च जोखिम वाले संचालन से जुड़ा होता है। जोखिम की डिग्री बढ़ने पर अधिकतम लाभ की संभावना बढ़ जाती है। बैंक की तरलता जितनी अधिक होगी, लाभ कम होगा और इसके विपरीत: तरलता जितनी कम होगी, अपेक्षित लाभ और जोखिम उतना ही अधिक होगा।

रूसी वाणिज्यिक बैंकों (आंतरिक और बाहरी ऑडिट के दृष्टिकोण से) की तरलता और शोधन क्षमता का प्रबंधन करने का मुख्य तरीका बैंक ऑफ रूस के आर्थिक मानकों का अनुपालन है। वर्तमान में, बैंकिंग प्रणाली के स्थिर कामकाज के लिए आर्थिक स्थितियों को सुनिश्चित करने के लिए, निर्देश संख्या 110-I के अनुसार, रूसी संघ के सेंट्रल बैंक ने वाणिज्यिक बैंकों की गतिविधियों के लिए कई आर्थिक मानक निर्धारित किए हैं:

नए बनाए गए और मौजूदा बैंकों के लिए इक्विटी (पूंजी) की न्यूनतम राशि के लिए अधिकृत पूंजी का न्यूनतम आकार;

पूंजी पर्याप्तता अनुपात;

तरलता अनुपात;

प्रति उधारकर्ता या संबंधित उधारकर्ताओं के समूह के लिए अधिकतम जोखिम;

बड़े क्रेडिट जोखिमों का अधिकतम आकार;

लेनदार (जमाकर्ता) प्रति जोखिम की अधिकतम राशि;

एक ऋण संस्थान द्वारा अपने प्रतिभागियों (शेयरधारकों, शेयरधारकों) और अंदरूनी लोगों को प्रदान की गई ऋण, गारंटी और सुनिश्चितता की अधिकतम राशि;

आबादी की आकर्षित नकदी जमा (जमा) की अधिकतम राशि;

अन्य कानूनी संस्थाओं के शेयरों (शेयरों) के अधिग्रहण के लिए क्रेडिट संगठनों के स्वयं के धन के उपयोग के लिए मानक।

बैंक की आय और व्यय का विश्लेषण एक वाणिज्यिक बैंक की गतिविधियों के परिणामों का अध्ययन करना संभव बनाता है, और इसलिए, एक वाणिज्यिक उद्यम के रूप में इसकी प्रभावशीलता का मूल्यांकन करने के लिए। बैंकिंग प्रदर्शन का विश्लेषण आय और व्यय के विश्लेषण से शुरू होता है, और लाभ के अध्ययन के साथ समाप्त होता है।

बैंक की सकल आय आमतौर पर ब्याज और गैर-ब्याज में विभाजित होती है। बैंक आय में एक स्थिर और लयबद्ध वृद्धि इसके सामान्य संचालन और कुशल प्रबंधन को इंगित करती है। बैंक की ब्याज आय ऋण और प्रतिभूतियों पर अर्जित और प्राप्त ब्याज है। गैर-ब्याज आय - से आय निवेश गतिविधियों (लाभांश, उद्यमों और संगठनों के संयुक्त उद्यमों में भागीदारी से आय, आदि); विदेशी मुद्रा लेनदेन से आय; कमीशन और जुर्माना से आय; अन्य आय। बैंक के खर्चों का विश्लेषण उसी योजना के अनुसार किया जाता है, जैसे उसकी आय का विश्लेषण।

बैंक के सकल खर्चों को ब्याज और गैर-ब्याज में भी विभाजित किया जाता है। बैंक के सकल खर्चों में शामिल हैं: ए) परिचालन व्यय (सेवाओं और संवाददाता संबंधों के लिए भुगतान की गई फीस; विदेशी मुद्रा बाजार में परिचालन पर खर्च; संचालन के साथ खर्च;) ख) बैंक के कामकाज को सुनिश्चित करने की लागत (प्रबंधन तंत्र को बनाए रखने की लागत; घरेलू खर्च); ग) अन्य व्यय (जुर्माना, जुर्माना, चुकाए गए फ़र्ज़; पिछले वर्षों के ब्याज और कमीशन आदि)।

लाभ बैंक के प्रदर्शन का मुख्य संकेतक है लाभप्रदता का गुणात्मक और गुणात्मक अनुमान बैंक की वित्तीय स्थिरता को निर्धारित करने के लिए किया जाता है। बड़े पैमाने पर लाभ स्वयं एक संपूर्ण संकेतक से दूर है। इसकी तुलना बैंक की गतिविधियों की विशेषता वाले अन्य संकेतकों से की जानी चाहिए। बैंक की वित्तीय गतिविधियों का विश्लेषण बैंक की बैलेंस शीट की तरलता के विश्लेषण के साथ-साथ किया जाता है, और प्राप्त परिणामों के आधार पर, बैंक की विश्वसनीयता के बारे में निष्कर्ष निकाला जाता है।

बैंक की वित्तीय स्थिति एक जटिल अवधारणा है, जो संकेतक की एक प्रणाली की विशेषता है जो वित्तीय संसाधनों की उपलब्धता, नियुक्ति और उपयोग को दर्शाती है।

बैंक की आंतरिक लेखा परीक्षा में बैंक द्वारा बैंक की मुख्य गतिविधियों का मूल्यांकन, नियंत्रण और विश्लेषण शामिल है, बैंक की प्रभावशीलता के बारे में अपने विचार, कुछ बैंकिंग कार्यों और सेवाओं की व्यवहार्यता, उनकी लाभप्रदता आदि। एक बाहरी ऑडिट रूसी संघ के सेंट्रल बैंक, अन्य वाणिज्यिक बैंकों, कर निरीक्षणालय, ऑडिट फर्मों और अन्य संगठनों, साथ ही साथ वाणिज्यिक बैंक के ग्राहकों (वास्तविक और संभावित) द्वारा आयोजित किया जाता है।

बैंक की गतिविधि के लिए महत्वपूर्ण न केवल इसकी गतिविधियों का आंतरिक विश्लेषण है, बल्कि अन्य बैंकों के साथ काम के परिणामों की तुलना भी है। बाजार अर्थव्यवस्था में, राष्ट्रीय स्तर पर समग्र रूप से बैंकिंग प्रणाली के विकास के रुझान का पता लगाना महत्वपूर्ण है। आज रूस में वाणिज्यिक बैंकों के काम पर विश्लेषणात्मक जानकारी की कमी है। इसलिए, उनकी गतिविधियों के अध्ययन के आधार के रूप में बैंकों की रेटिंग महत्वपूर्ण है।

बैंक रेटिंग वित्तीय प्रदर्शन संकेतक और बैंक बैलेंस शीट डेटा के आधार पर उनके प्रदर्शन का मूल्यांकन करने के लिए एक प्रणाली है। संपूर्ण रूप से बैंक की रेटिंग का विश्लेषण उन सभी क्षेत्रों में एक निशुल्क अनुमान लगाने के लिए किया जाता है जिनका विश्लेषण किया गया है। रेटिंग मूल्यांकन बैंक के साथ एक समझौते के आधार पर एक विशेष रेटिंग एजेंसी द्वारा किया जा सकता है।

विश्व बैंकिंग अभ्यास में, वाणिज्यिक बैंकों के प्रदर्शन का आकलन करने के लिए दो दृष्टिकोण:

किसी विशेष बैंक के संकेतकों की प्रणाली का विश्लेषण और प्रथम श्रेणी के बैंकों के समान संकेतकों के साथ उनकी तुलना करना;

एक बाजार अर्थव्यवस्था में, एक वाणिज्यिक बैंक मुख्य वित्तीय मध्यस्थ के रूप में कार्य करता है। व्याख्यान में एक वाणिज्यिक बैंक की गतिविधियों के मुख्य पहलुओं का पता चलता है .

वाणिज्यिक बैंकों की उत्पत्ति, प्रकृति और कार्य

शब्द "बैंक" इतालवी "बैंको" से आया है और इसका अर्थ है "तालिका"। बैंकों के अग्रदूत मध्ययुगीन मनी चेंजर थे - मौद्रिक और व्यापारिक पूंजी के प्रतिनिधि। उन्होंने व्यापारियों से नकद जमा स्वीकार किया और विभिन्न शहरों और देशों से धन के आदान-प्रदान में विशेषज्ञता प्राप्त की। समय के साथ, मनी चेंजर ने इन जमाओं का उपयोग करना शुरू कर दिया, साथ ही साथ ऋण और ब्याज जारी करने के लिए अपने स्वयं के धन

16-17 शताब्दियों में। कई शहरों (वेनिस, जेनोआ, मिलान, एम्स्टर्डम, आदि) के व्यापारी अपराधियों ने अपने व्यापारी ग्राहकों के बीच कैशलेस भुगतान के लिए विशेष वसा बैंक बनाए। मोटे बैंकों ने राज्य, शहरों और विदेशी व्यापार कंपनियों को ऋण के लिए मुफ्त नकदी प्रदान की।

पहला संयुक्त स्टॉक बैंक इंग्लैंड में स्थापित किया गया था - अंग्रेजी बैंक - 1694 में। उन्हें सरकार से बैंकनोट जारी करने का अधिकार मिला। इंग्लैंड में, बैंकर या तो कारीगरों या व्यापारियों के सुनारों के बीच से आते थे।

"वाणिज्यिक बैंक" शब्द बैंकिंग के विकास के शुरुआती चरण में उत्पन्न हुआ, जब बैंकों ने मुख्य रूप से व्यापार किया। धीरे-धीरे, औद्योगिक उत्पादन के विकास के साथ, परिचालन ने औद्योगिक चक्र को उधार देना शुरू कर दिया। "वाणिज्यिक बैंक" शब्द का अर्थ बैंक के "व्यवसाय" प्रकृति से है।

रूस में पहला वाणिज्यिक बैंक सेंट पीटर्सबर्ग निजी वाणिज्यिक बैंक (1864) था, जिसकी अधिकृत पूंजी 5 मिलियन रूबल थी। 1914 में, रूस में लगभग 5O वाणिज्यिक बैंक और उनकी लगभग 800 शाखाएँ थीं।

वर्तमान में, वाणिज्यिक बैंक एक विशेष प्रकार की उद्यमशीलता गतिविधि में लगे हुए संस्थान हैं जो ऋण पूँजी की गति, उनकी गतिशीलता और वितरण से संबंधित हैं। साहूकार के विपरीत, बैंकर को ऋण ब्याज नहीं मिलता है, लेकिन बैंक लाभ होता है।

स्टेट ड्यूमा द्वारा 07.07.1995 को अपनाया गया संघीय कानून "बैंकों और बैंकिंग गतिविधियों पर" में, बैंक की निम्नलिखित परिभाषा दी गई है: बैंक - एक क्रेडिट संस्थान जिसे सामूहिक रूप से निम्नलिखित बैंकिंग कार्यों को करने का विशेष अधिकार है: व्यक्तियों और कानूनी संस्थाओं के धन को जमा करना, इन निधियों को अपनी ओर से और अपने स्वयं के खर्च पर, व्यक्तियों और कानूनी संस्थाओं के खातों के पुनर्भुगतान, भुगतान, तात्कालिकता, खोलने और बनाए रखने के लिए। व्यक्ति

बैंक एक बाजार अर्थव्यवस्था में प्रदर्शन करते हैं निम्नलिखित मुख्य कार्य:

निवेशकों और बचतकर्ताओं के बीच ऋण में मध्यस्थता;

भुगतान में मध्यस्थता;

नकदी आय और बचत का जुटान और पूंजी में उनका परिवर्तन;

क्रेडिट सर्कुलेशन इंस्ट्रूमेंट्स का निर्माण।

आर्थिक गतिविधि के दौरान जारी की गई पूंजी, आबादी की बचत और अन्य अस्थायी रूप से मुक्त मुद्रा संसाधनों की बचत, वाणिज्यिक बैंक उन्हें उन लोगों के लिए अस्थायी उपयोग के लिए प्रदान करते हैं जिन्हें अतिरिक्त वित्तीय संसाधनों की आवश्यकता होती है। बैंक की यह गतिविधि सभी इच्छुक पार्टियों के लिए वास्तविक लाभ लाती है। जमा राशि के रूप में निवेशित धन पर निवेशकों को आय - ब्याज मिलता है। उधारकर्ताओं को विभिन्न अवधियों के लिए वित्तीय संसाधनों तक पहुंच मिलती है, जो उन्हें व्यवसाय संचालन करने की अनुमति देता है जो लाभदायक हैं।

वित्तीय मध्यस्थों के रूप में कार्य करते हुए, अपनी गतिविधियों के दौरान बैंक नई आवश्यकताओं और दायित्वों का निर्माण करते हैं जो मुद्रा बाजार, या नए वित्तीय साधनों में सामान बन जाते हैं।

आधुनिक परिस्थितियों में, गतिविधि की प्रकृति द्वारा वाणिज्यिक बैंकों को विशेष और सार्वभौमिक में विभाजित किया गया है .

विशिष्ट बैंकों में एक निश्चित प्रकार के ऋण देने वाले बैंक शामिल होते हैं। ऐसे बैंकों में विशेष रूप से निवेश, बंधक, बचत आदि शामिल हैं।

निवेश बैंक अर्थव्यवस्था के विभिन्न क्षेत्रों के वित्तपोषण और दीर्घकालिक ऋण देने में शामिल हैं। निवेश बैंकों के माध्यम से, निश्चित पूंजी में उद्यमों की जरूरतों का एक महत्वपूर्ण हिस्सा संतुष्ट है। ये बैंक अपने स्वयं के शेयरों और बांडों को जारी करके अपने संसाधनों का विशाल हिस्सा जुटाते हैं। वे औद्योगिक और अन्य कंपनियों के शेयरों के निर्गम और प्लेसमेंट में भी सक्रिय भूमिका निभाते हैं।

बंधक बैंक अचल संपत्ति - भूमि और भवनों द्वारा सुरक्षित दीर्घकालिक ऋण प्रदान करते हैं। वे एक विशेष प्रकार की प्रतिभूतियों - बंधक के जारी करने के माध्यम से संसाधन जुटाते हैं, जो बैंकों में अचल संपत्ति द्वारा सुरक्षित होते हैं। बंधक बैंकों के ग्राहक किसान, जनसंख्या और कुछ मामलों में, उद्यमी हैं।

बचत बैंक आबादी के नकद जमा के संचय के विशेषज्ञ हैं।

अपनी गतिविधियों के दौरान यूनिवर्सल बैंक उपरोक्त कई कार्यों को अंजाम देते हैं।

विकसित क्रेडिट प्रणाली वाले देशों में, आधुनिक बैंकिंग की एक विशेषता एक विस्तृत ग्राहक के साथ कई बैंकिंग कार्यों का कार्यान्वयन है। उदाहरण के लिए, यूके के सबसे बड़े वाणिज्यिक बैंक लगभग 100 विभिन्न प्रकार के ग्राहक सेवा कार्यों का उपयोग करते हैं, अमेरिकी वाणिज्यिक बैंक 15O से अधिक प्रकार के संचालन का उपयोग करते हैं, और जापानी बैंक लगभग 300 प्रकारों का उपयोग करते हैं।

वाणिज्यिक बैंक लाभ के लिए काम करते हैं।

मुख्य है बैंक मुनाफे के स्रोत हैं:

जमा पर दिए गए ब्याज पर जारी किए गए ऋण पर बैंकों द्वारा प्राप्त ब्याज की अधिकता;

प्रतिभूतियों में निवेश पर ब्याज और लाभांश;

निपटान, स्थानांतरण, फैक्टरिंग, ट्रस्ट और अन्य कमीशन कार्यों पर कमीशन शुल्क;

विनिमय लेनदेन से;

मुद्रा लेनदेन आदि से।

1. वाणिज्यिक बैंकों के मुख्य संचालन

बैंकों द्वारा किए गए सभी ऑपरेशन निष्क्रिय और सक्रिय में विभाजित हैं।

वाणिज्यिक बैंकों के निष्क्रिय संचालनबैंकिंग संसाधनों के गठन के उद्देश्य से।

रूसी वाणिज्यिक बैंकों के व्यवहार में निष्क्रिय संचालन शामिल हैं:

जमा (जमा) की स्वीकृति;

संवाददाता बैंकों सहित ग्राहक खाते खोलना और उनका रखरखाव करना;

स्वयं की प्रतिभूतियों (स्टॉक; बॉन्ड), वित्तीय साधन (बिल, जमा और बचत प्रमाणपत्र) जारी करना;

इंटरबैंक ऋण प्राप्त करना;

केंद्रीकृत ऋण संसाधनों को प्राप्त करना।

बैंकिंग संसाधनों का एक विशेष रूप है इक्विटी बैंक। बैंक की अपनी पूंजी के हिस्से के रूप में, अधिकृत, आरक्षित और अन्य विशेष फंड हैं।

में फिक्स्ड फंड - बैंक की इक्विटी का मुख्य तत्व यह बैंक की कानूनी स्थिति, या स्वामित्व के आधार पर बनता है।

बैंकों का गठन स्वामित्व के किसी भी रूप के आधार पर किया जा सकता है: राज्य, निजी, सामूहिक, संयुक्त-स्टॉक, मिश्रित, संयुक्त।

रूसी संघ में, एक व्यक्ति (कानूनी या भौतिक) द्वारा एक बैंक बनाने की संभावना को बाहर रखा गया है, क्योंकि एक वाणिज्यिक बैंक की अधिकृत पूंजी का गठन तीन या अधिक प्रतिभागियों के माध्यम से किया जाना चाहिए।

वाणिज्यिक बैंकों को इकाई के रूप में - सीमित देयता भागीदारी और संयुक्त स्टॉक के रूप में - खुले और बंद प्रकार के संयुक्त स्टॉक कंपनियों के रूप में बनाया जा सकता है।

अधिकृत पूंजी का आकार, इसके गठन और परिवर्तन की प्रक्रिया बैंक के चार्टर द्वारा निर्धारित की जाती है।

रिजर्व फंड इसका उद्देश्य लेनदेन के संबंध में बैंक के संभावित नुकसान को कवर करना है। इसका आकार अधिकृत पूंजी के प्रतिशत के रूप में निर्धारित है। रिजर्व फंड के गठन का स्रोत बैंक का लाभ है।

बैंक भी बनाते हैं विशेष धन । उनका गठन मूल्यह्रास कटौती की लागत के साथ-साथ लाभ से भी किया जा सकता है - उदाहरण के लिए, आर्थिक उत्तेजना और विकास के फंड।

बैंक के संसाधनों की संरचना में इक्विटी पूंजी छोटी है, आमतौर पर 10-15% से अधिक नहीं है।

बैंक के संसाधनों का बड़ा हिस्सा उधार लिया हुआ धन . एक वाणिज्यिक बैंक में उद्यमों, संस्थानों, जनता और अन्य बैंकों से जमा और प्रासंगिक खाते खोलने के लिए धन आकर्षित करने की क्षमता होती है। धन जुटाने से संबंधित लेनदेन को कहा जाता है जमा। बैंकों के लिए, यह निष्क्रिय संचालन का मुख्य रूप है। जमा के वर्गीकरण के विभिन्न संकेत हैं। निवेशक पर निर्भर करता है जमायह कानूनी संस्थाओं और व्यक्तियों के जमा में विभाजित करने के लिए प्रथागत है। डिपॉजिट को सावधि जमा और डिमांड डिपॉजिट में बांटा जाता है, जो कि डिपॉजिट के लिए टर्म और प्रक्रिया पर निर्भर करता है।

डिमांड डिपॉजिट ग्राहकों द्वारा खोले गए विभिन्न खातों पर बैंकों में रखा गया है। वे वर्तमान बस्तियों के लिए अभिप्रेत हैं और किसी भी समय पूरी तरह से या आंशिक रूप से मांग में हो सकते हैं। इन जमाओं की वापसी नकदी में और कैशलेस भुगतान के रूप में संभव है।

सावधि जमा - यह ब्याज के साथ कड़ाई से निर्दिष्ट अवधि के लिए खातों को जमा करने के लिए जमा किया गया धन है। उन पर दर जमा के आकार और अवधि पर निर्भर करती है। सावधि जमा की किस्में जमा और बचत का प्रमाण पत्र हैं।

जमा का प्रमाण पत्र - यह धनराशि जमा करने पर बैंक का एक लिखित प्रमाण पत्र है, जो जमाकर्ता को जमा के निर्धारित अवधि के अंत में प्राप्त करने और उस पर ब्याज देने का अधिकार देता है। जमा का एक प्रमाण पत्र केवल कानूनी संस्थाओं को जारी किया जाता है। एक प्रमाण पत्र के तहत जमा प्राप्त करने का अधिकार किसी अन्य व्यक्ति को हस्तांतरित किया जा सकता है। उपयोग किए गए व्यक्तियों के लिए बचत प्रमाण पत्र.

आधुनिक परिस्थितियों में, वाणिज्यिक बैंक इंटरबैंक मनी मार्केट में आवश्यक धन को आकर्षित कर सकते हैं। इस बाजार में, अन्य क्रेडिट संगठनों द्वारा जुटाए गए धन की बिक्री होती है। इंटरबैंक क्रेडिट, एक नियम के रूप में, संवाददाता संबंधों के ढांचे में प्रदान किया जाता है।

वाणिज्यिक बैंकों का निष्क्रिय संचालन भी केंद्रीकृत ऋण की प्राप्ति है। रूसी संघ के सेंट्रल बैंक से ऋण पुनर्वित्त के माध्यम से और प्रतिस्पर्धी आधार पर बैंकों को प्रदान किए जाते हैं।

वाणिज्यिक बैंकों के सक्रिय संचालन बैंक द्वारा जुटाए गए संसाधनों के लाभदायक आवंटन के उद्देश्य से।

वाणिज्यिक बैंकों के सक्रिय संचालन में ऋण, निवेश, नकदी आदि हैं।

ऋण संचालन अपने संसाधनों के आवंटन में बैंक की जोरदार गतिविधि का आधार बनाते हैं।

वाणिज्यिक बैंक अपने ग्राहकों को कई प्रकार के ऋण प्रदान करते हैं जिन्हें विभिन्न मानदंडों के अनुसार वर्गीकृत किया जा सकता है:

उधारकर्ताओं के प्रकार से - उद्यमों, राज्य प्राधिकरणों, जनसंख्या, बैंकों को ऋण;

उपयोग की शर्तों के अनुसार - अल्पकालिक ऋण (1 वर्ष तक), मध्यम अवधि (1 वर्ष से 5 वर्ष तक), दीर्घकालिक (5 वर्ष से अधिक) संभव हैं;

कामकाज के क्षेत्रों पर निर्भर करता है - उत्पादन और संचलन क्षेत्रों के लिए ऋण;

उधारकर्ताओं के उद्योग संबद्धता द्वारा - उद्योग, कृषि, व्यापार, परिवहन के लिए ऋण आवंटित करना;

संपार्श्विक की प्रकृति से - सुरक्षित, गारंटीकृत, बीमित और असुरक्षित ऋण (उधारकर्ता में विश्वास पर आधारित);

पुनर्भुगतान विधियों द्वारा - एक ही समय में और भागों में चुकाए गए ऋणों को अलग करें।

बैंक और उधारकर्ताओं के बीच ऋण संबंध एक ऋण समझौते द्वारा तैयार और विनियमित होते हैं। ऋण का भुगतान तात्कालिकता, पुनर्भुगतान और भुगतान की शर्तों पर किया जाता है।

बैंकों का एक और महत्वपूर्ण सक्रिय संचालन उनका है निवेश गतिविधिजिस प्रक्रिया में बैंक निवेशक के रूप में कार्य करते हैं, प्रतिभूतियों में संसाधनों का निवेश या संयुक्त आर्थिक गतिविधियों के लिए अधिकार प्राप्त करते हैं। पसंदीदा स्टॉक, बॉन्ड, सरकारी डेट इंस्ट्रूमेंट्स, फाइनेंशियल इंस्ट्रूमेंट्स (बिल आदि) ऐसी सिक्योरिटीज के रूप में काम कर सकते हैं।

इसलिए, उदाहरण के लिए, बिल के साथ बैंक के सक्रिय संचालन में शामिल हैं: लेखांकन (छूट) और परिचालन को फिर से परिभाषित करना, स्वीकृति के लिए क्रेडिट संचालन, संग्रह, बिल गारंटी जारी करना आदि। स्टॉक प्रतिभूतियों के साथ संचालन में प्रतिभूतियों के साथ संचालन शामिल होता है जो एक विनिमय पर उद्धृत किया जाता है। इस मामले में, वाणिज्यिक बैंक रूसी संघ के केंद्रीय बैंक के साथ राज्य के अल्पकालिक बॉन्ड के साथ परिचालन संचालन पर समझौतों का समापन कर सकते हैं।

तथाकथित उच्च तरल संपत्ति वाणिज्यिक बैंकों की संपत्ति संरचना में प्रतिष्ठित हैं: बैंक द्वारा आयोजित नकदी में नकदी का संतुलन और नकदी में इसके भुगतान को सुनिश्चित करना; रूसी संघ के सेंट्रल बैंक (संवाददाता और आरक्षित खाते) और अन्य वाणिज्यिक बैंकों (संवाददाता खातों) के साथ खातों पर भुगतान के साधन आरक्षित हैं।

बैंकों को अपने ग्राहकों को प्रदर्शन के लिए स्पष्ट और समय पर नकद सेवाएं प्रदान करना आवश्यक है नकद संचालन। नकद लेनदेन की सामग्री धनराशि की प्राप्ति, निर्गम और भंडारण है। कैश लेनदेन रूसी संघ के केंद्रीय बैंक द्वारा स्थापित नियमों द्वारा शासित होते हैं।

अन्य सक्रिय संचालन उनके रूप और उनके विकास में विविधता बैंकों की आय लाती है। इनमें विदेशी मुद्रा, ट्रस्ट, सेटलमेंट आदि के साथ ऑपरेशन शामिल हैं।

बढ़ती इंटरबैंक प्रतियोगिता के प्रभाव के तहत, वाणिज्यिक बैंक लगातार अपने संचालन की संख्या का विस्तार कर रहे हैं, जो कि केवल क्रेडिट संगठनों द्वारा नहीं किया जा सकता है। तो, बैंकिंग क्षेत्र में, सक्रिय ऋण परिचालन के समूह में पट्टे और फैक्टरिंग संचालन दिखाई दिए हैं।

पट्टे पर परिचालन में मशीनरी, उपकरण, अचल संपत्ति और किरायेदार उद्यमों के लिए निश्चित पूंजी के अन्य तत्वों के दीर्घकालिक किराये के आधार पर प्रावधान शामिल हैं।

एक पट्टे पर लेनदेन में आमतौर पर तीन पक्ष शामिल होते हैं। संपत्ति के मालिक के व्यक्ति में - पट्टादाता, जो एक पट्टे पर समझौते की शर्तों पर उपयोग के लिए संपत्ति प्रदान करता है, सबसे अधिक बार कंपनियों या वाणिज्यिक बैंकों को पट्टे पर देना। संपत्ति का उपयोगकर्ता - पट्टेदार एक कानूनी इकाई (स्वामित्व के किसी भी रूप का उद्यम) है। इसके अलावा, संपत्ति का विक्रेता पट्टे पर देने में शामिल है - आपूर्तिकर्ता, जो एक निर्माता या एक व्यापारिक कंपनी हो सकती है।

आमतौर पर, एक संभावित पट्टेदार उस संपत्ति के एक सप्लायर का चयन करता है जिसे उसे ज़रूरत होती है, लेकिन, इसे हासिल करने का अवसर नहीं होने पर, वह लेन-देन में भाग लेने के अनुरोध के साथ, बैंक जैसे पट्टेदार में बदल जाता है। बैंक आपूर्तिकर्ता से अपने धन की कीमत पर संपत्ति खरीदता है और समझौते में निर्दिष्ट शर्तों पर पट्टेदार को सौंप देता है। इस प्रकार, बैंक उपयोगकर्ता को क्रेडिट लेनदेन के समान वित्तीय सेवा प्रदान करता है। बैंक पूरी लागत पर संपत्ति प्राप्त करता है, जिसे ग्राहकों से आवधिक योगदान के माध्यम से प्राप्त किया जाता है।

फैक्टरिंगउत्पाद बेचने, कार्य करने, सेवाएं प्रदान करने की प्रक्रिया में प्रतिपक्षों के बीच उत्पन्न होने वाले अवैतनिक ऋण दावों के बैंक को असाइनमेंट का प्रतिनिधित्व करता है, और यह एक प्रकार का व्यापार और कमीशन ऑपरेशन है, जो उधार के साथ संयुक्त होता है। यह आमतौर पर अल्पकालिक आवश्यकताओं के बारे में है।

")