Prvá vec, ktorú by si mal pamätať každý dlžník banky, ktorá stratila licenciu: v žiadnom prípade neprestávajte platiť úverový dlh. V prípade dlžníka sa v tomto prípade zmenia iba podrobnosti o platbe. Aké podrobnosti sa majú zaplatiť, čo sa stane so zmluvou o pôžičke a účtovaním platieb pred uzavretím banky? Odpovede ďalej.

Komu a kde platiť teraz

Po zrušení licencie počas obdobia bankrotu alebo likvidácie pracuje v banke dočasná správa. Zaoberá sa všetkými záležitosťami týkajúcimi sa záväzkov voči veriteľom bývalej banky a jej klientov.

Nesplatené dlhy banky sa prevádzajú na novú banku. Dlžník musí byť písomne \u200b\u200binformovaný o tom, že právo na náhradu škody týkajúce sa úveru prechádza na inú organizáciu. Nová organizácia musí o tom v súlade so zákonom informovať dlžníka.

Ak nedoručíte žiadne oznámenia, je možné, že sa údaje o platbe nezmenili a môžete pokračovať v platení, ako predtým (iba v prípade, ak si ponecháte všetky potvrdenia o platbe), ale je lepšie osobne prísť do pobočky banky a tento problém objasniť.

Za akých podmienok pokračovať v platení

Zmluva o pôžičke a jej podmienky budú naďalej platiť, to znamená, zostanú rovnaké. Nový veriteľ ich nemôže zmeniť, ale môže ich naplno využiť. Napríklad, ak zmluva uvádza, že banka má právo jednostranne požadovať predčasné splatenie úveru. Starostlivo si preto znovu prečítajte zmluvu, aby nedošlo k sporom.

Dôležité! Nový veriteľ môže ponúknuť ukončenie existujúcej zmluvy so starou bankou a uzavretie novej. Dlžník má právo nesúhlasiť. Má však zmysel študovať novú zmluvu, zrazu je výhodnejšia.

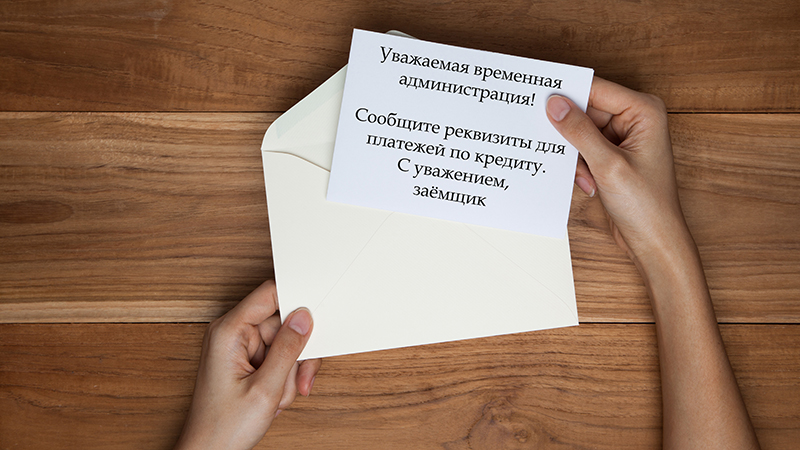

Pri zmene banky sa spravidla menia aj platobné podrobnosti splácania dlhov dlžníkmi. Ak chcete zistiť nové podrobnosti, kontaktujte dočasnú správu banky alebo zavolajte kontaktnému centru (kontakty sú buď na webovej stránke banky alebo na webovej stránke centrálnej banky).

Ak nastal čas na ďalšiu platbu úveru, ale nie je možné vložiť peniaze (pobočky sú zatvorené, bankomaty nefungujú, operácie na účtoch sú pozastavené), musíte v mene dočasnej správy zaslať banke doporučený list so žiadosťou o poskytnutie podrobností o prevode peňazí.

A čo platby pred zatvorením banky?

Dobrým spôsobom by mal nový poskytovateľ pôžičky účtovať všetky platby dlžníka za pôžičku pred uzavretím / bankrotom banky. Nie vždy to však funguje. Aby ste sa vyhli konfliktným situáciám, musíte si uložiť potvrdenie o zaplatení dlhu. A ak bola pôžička splatená tesne pred ukončením banky, musíte vziať osvedčenie o uzavretí účtu a úplnom splatení pôžičky.

Má zmysel uchovávať doklady o zaplatení dlhu po dobu 3 rokov, po uplynutí ktorej premlčacia lehota uplynie a nikto nemôže od klienta požadovať peniaze.

Počas likvidácie sa pokuty a penále za oneskorené platby neúčtujú, to však neznamená, že môžete platiť neskoro.

Je tiež dôležité vedieť

Odošlite online žiadosť o spotrebiteľský úver

| súčet | rýchlosť | čas | rozhodnutie | ||

|---|---|---|---|---|---|

| 4999 alebo 9999 ₽ | od 29,9% | od 3 do 12 mesiacov | so zlým CI | platiť | |

| až do 300 000 ₽ podľa pasu | od 15% | až 84 mesiacov | 10 minút | platiť | |

| do 1 000 000 ₽ | od 14,9% | do 3 rokov | 1 deň |

V dôsledku nestabilnej hospodárskej situácie v krajine sa v poslednej dobe veľa ľudí obáva takýchto otázok: „Musím platiť úver, ak bola banka zatvorená? Ako sa klamať v takejto situácii? “ Pre obyčajného človeka sú v skutočnosti všetky také jemnosti temným lesom a všetko je ťažko pochopiteľné, najmä ak školením nie ste právnik.

Z tohto článku sa dozviete napríklad, ako splácať úver, ak je banka uzavretá, komu bude váš dlh a ďalšie dôležité nuansy smerovať. Nemali by ste sa, samozrejme, radovať a dúfať, že ste sa úveru zbavili a nikomu nedlžíte nič. Tieto prípady majú skutočne dosť jasné znenie opatrení dlžníka. Okrem toho boli všetky pravidlá už dlho stanovené zákonom. V takýchto situáciách pôjde o pôžičku do inej banky a musíte písomne \u200b\u200boznámiť, s ktorou organizáciou budete teraz spolupracovať. Typ úveru a výška dlhu tu navyše nehrá žiadnu úlohu.

Ak banka, v ktorej vám boli pripísané, stratila z akéhokoľvek dôvodu licenciu, nezabudnite, že v každom prípade budete musieť splatiť dlhy.

Ľudia sa často stretávajú s problémom bankrotu svojej banky. Nie každý však vie, ako správne konať, ak je licencia zrušená z banky. Mám platiť úver? A čo robíš? V prípade, že vaša veriteľská organizácia je predmetom likvidácie, všetky jej záležitosti, prevody platieb dlžníkmi, ako aj iné organizačné záležitosti, rieši likvidátor alebo sanatórium (ten, kto likviduje veriteľskú organizáciu). Vaša banka môže byť okrem zrušenia povolenia na podnikanie vylúčená zo zoznamu existujúcich organizácií. Majú právo požičiavať obyvateľstvu. Potom všetky otázky týkajúce sa dlhov a splátok úverov znáša agentúra pre poistenie vkladov. Táto organizácia je vo vlastníctve štátu a platitelia úverov sú zo zákona dlžníkmi štátu.

Keďže agentúra vykonáva všetky druhy pôžičiek, má právo ich predať kolektorom. A tieto úrady, ako už mnohí počuli, sú vo vzťahu k dlžníkovi dosť ťažké. Neubližuje vám preto neustále sledovať rating a možnosť bankrotu organizácie, ktorá vám požičala peniaze.

Ak bol váš úver prevedený do inej banky, pravdepodobne vám ponúkne obnovenie zmluvy. Túto zmluvu si pozorne prečítajte, pretože nové podmienky pre vás nemusia byť úplne prospešné. A nezabudnite, že vždy máte právo odmietnuť obnoviť zmluvu. Často sa stáva, že banka, ktorá prijala vašu dohodu, sa pokúsi jednostranne zmeniť svoje pravidlá bez toho, aby vás o tom informovala. V takom prípade môžete podať žalobu na takúto nezákonnú činnosť.

Keďže všetky práva a dohody likvidovanej organizácie sa prevádzajú na nástupnícku banku, budete požiadaní o obnovenie zmluvy

Je dôležité nezabudnúť na inú nuanciu. Ak súhlasíte s novou zmluvou, starostlivo si preštudujte všetko, aby ste neskončili vo finančnej nevýhode. Ďalším dôležitým bodom pri prevode úveru do inej banky bude vaše overenie predchádzajúcej platby za úver. Vy sami musíte prísť do kancelárie novej organizácie a uistiť sa, že sú zaznamenané všetky posledné platby. A nakoniec musíte požiadať o potvrdenie, že nemáte žiadne dlhy a pokuty. Komunikácia je, samozrejme, výhodnejšia ako korešpondencia, napríklad zaslanie doporučeného listu.

Uistite sa, že neexistujú žiadne dlhy

Vo väčšine prípadov banky vedia, že stratia licenciu niekoľko týždňov pred oficiálnym oznámením tejto skutočnosti. Preto sa budú snažiť zachrániť svoj kapitál rôznymi spôsobmi, z ktorých väčšina nie je úplne legálna. Môže sa stať, že vaša posledná platba bude jednoducho stratená alebo nebude pripísaná na účet. Preto vždy skontrolujte, či boli pripísané posledné splátky, a tiež uschovajte všetky potvrdenky, Okrem toho bude užitočné požiadať o písomné potvrdenie, že vaša platba bola zaznamenaná a zaznamenaná. Z toho istého dôvodu by ste si mali ponechať úplne všetky potvrdenky o platbe, aby ste neskôr mohli bez problémov dokázať svoj prípad.

Nezabudnite skontrolovať neexistenciu dlhu z vašich platieb av prípade sporu predložte uložené potvrdenia

Ak je banka zatvorená, neviete, čo robiť s pôžičkou a termín už uplynul, aby ste zaplatili poplatok, a neexistujú žiadne nové podrobnosti (alebo jednoducho nie je kam splatiť dlh), musíte poslať doporučený list hlavnej kancelárii, v ktorom vás požiadajú o poskytnutie nových kontaktných údajov. Ďalšou možnosťou platby je prevod platby do notárskeho vkladu. Koniec koncov, bude to on, kto bude môcť veriteľovi pripísať v čase likvidácie banky na vašu žiadosť. Nezabudnite však, že táto služba je platená.

Nové a staré podmienky splácania úveru

Takmer vždy sa vám nová banka pokúsi ponúknuť obnovenie zmluvy a zmenu podmienok splácania úveru. Málokto však vie, že banka nemá právo zrušiť a vypovedať starú zmluvu, ak ste s takýmito krokmi nedali svoj súhlas. Napriek tomu však nebude zbytočné zvažovať rôzne možnosti zmeny zmluvy o pôžičke.

Starostlivo si preštudujte novú zmluvu a nezabudnite, že ak máte zmenené počiatočné podmienky pre pôžičku, máte vždy právo ju odmietnuť podpísať.

Samozrejme musíte starostlivo preštudovať všetky podmienky. Ak ich považujete za menej ziskové ako tie staré, máte právo nesúhlasiť so zmenou a doplnením tejto dohody. Keď sa banka, ktorá využíva vašu nevedomosť, pokúsi zmeniť podmienky bez toho, aby vás varovala a nedostala váš súhlas, môžete sa obrátiť na súd.

Keď sa banka zmení, údaje o príspevkoch a platbách za dlhy sa zmenia. Ak chcete zistiť tieto nové podrobnosti, zavolajte do administratívneho alebo podporného centra.

Ak si náhle prajete zistiť podrobnosti, napríklad nadišiel čas na splatenie dlhu, bankomaty nefungujú alebo v inom prípade môžete poslať doporučený list bankovej správe alebo hlavnej kancelárii so žiadosťou o získanie potrebných informácií.

Účty platíme správne

Ak hrozí vášmu banke uzavretie, ste v každom prípade povinní splácať úver mesačne podľa starého platobného režimu. Ako to urobiť a kde platiť úver, ak je banka zatvorená, opíšeme trochu nižšie. Najprv musíte podať žiadosť na správu novej banky, do ktorej bol váš úver prevedený, alebo na dočasný manažment, ktorý vám poskytne nové podrobnosti o platení účtov. (Záverečná banka bude mať dočasného manažéra, ktorý sa bude zaoberať všetkými záležitosťami). Dostanete písomnú odpoveď obsahujúcu potrebné informácie. Mali by sa uviesť účty a ďalšie podrobnosti o postupníkovi vášho veriteľa, ako aj jeho meno a adresa.

Ďalej musíte zaplatiť za nové podrobnosti, ktoré ste dostali v reakcii na žiadosť. Pri platení poplatku musíte presne uviesť číslo zmluvy, ktorou splácate úver, dátum jeho uzavretia a názov banky, v ktorej ste zmluvu o pôžičke pôvodne uzavreli. Poplatok môžete zaplatiť rôznymi spôsobmi:

- Na pokladni banky v hotovosti.

- Bezhotovostne.

Na webovej stránke poisťovacej agentúry stačí zadať potrebné parametre, podľa ktorých budete vkladať prostriedky na účet.

Bez ohľadu na to, čo sa stane banke, v ktorej bol úver poskytnutý, je vždy potrebné vykonávať mesačné platby a nemôžeme dúfať, že úver odpisujete alebo stratíte zmluvu. Takto sa budete charakterizovať iba z najlepších dôvodov a nebudete mať žiadne sťažnosti.

Ale ak banka zbankrotovala - kto by mal platiť úver?Pre mnohých ľudí táto otázka spôsobuje paniku. Nebuď nervózny. Po zrušení licencie banka nemôže prijímať platby. Preto musíte konzultovať s novým poskytovateľom pôžičky postup vykonávania platieb, nové podrobnosti atď., Aby ste sa nenachádzali v nepríjemnej situácii.

Ak neexistujú žiadne nové informácie, môžete vložiť prostriedky na staré účty, ale nevyhadzujte príjmy a šeky potvrdzujúce prevody peňazí. Musíte zistiť všetky podrobnosti sami a prevziať iniciatívu, Ak bude banka zatvorená, ochráni vás to pred nežiaducimi problémami. Čo robiť v takejto situácii, vždy môžete zistiť, či vás zaujíma, a čakať, až dostanete list od dočasného manažéra.

nuansy

Je dôležité vedieť, že počas likvidácie banky nemožno ukladať žiadne pokuty. Avšak neodkladajte splácanie úveru a mesačné splátky, pretože sa budete považovať za škodlivého dlžníka a nová banka vás môže dokonca zažalovať. Splácanie úveru sa preto musí v každej situácii brať vážne a zodpovedne. A nepropadajte panike a nemajte obavy, ak banka zbankrotuje. Čo sa stane s úverom a kde zaplatiť poplatky, mali by ste byť informovaní.

Pamätajte, že počas likvidácie veriteľa je zakázané účtovať pokuty alebo pokuty, ale v prípade veľkého oneskorenia platieb vás môže nástupnícka organizácia zažalovať.

Ak ste nedostali žiadne informácie týkajúce sa zmeny účtov alebo spôsobu platby, naďalej vkladajte peniaze rovnakým spôsobom ako vždy. Pravda, zabezpečte sa uloženými príjmami alebo potvrdeniami pre takúto operáciu. Po tom, čo ste sa dozvedeli o blížiacom sa bankrote veriteľa, by ste sa, samozrejme, nemali čakať na oficiálny oznamovací dokument, ale zistiť, ako sa všetko deje na vlastnú päsť.

A vždy pamätajte, že najdôležitejšou vecou pri likvidácii banky je zachovanie všetkých šekov, ktoré potvrdzujú včasné splatenie dlhu. Ak môžete predložiť všetky potvrdenia, žiadny veriteľ nemá právo vás obviniť z obchádzania platby dlhu. Preto buďte veľmi opatrní a neustále sledujte pozíciu svojej banky. Teraz, ak bola licencia zrazu zrušená z banky, budete vedieť, ako zaplatiť pôžičku, a môžete pomôcť s radami ľuďom v rovnakej situácii.

Ako vidíte, pri prevode dlhov od jedného veriteľa k druhému neexistujú žiadne osobitné ťažkosti. Dúfame, že vám tieto informácie budú užitočné. Pamätajte, že by ste sa nemali pokúšať riešiť také problémy z vlastnej mysle, najmä ak ste v týchto veciach nekompetentní. Optimálnym riešením týchto problémov by bola nepretržitá komunikácia s veriteľom, bez ohľadu na to, či je stará alebo nová.

Ak banka, v ktorej vám boli pripísané, stratila licenciu z akéhokoľvek dôvodu, nezabudnite, že v každom prípade budete musieť splatiť dlhy. Keďže všetky práva a dohody likvidovanej organizácie sú prevedené na nástupnícku banku, budete požiadaní o obnovenie zmluvy Nezabudnite skontrolovať neexistenciu dlhu na vlastnú zodpovednosť k platbám av prípade sporu predložte uložené potvrdenia Starostlivo si preštudujte novú zmluvu a nezabudnite, že máte vždy právo odmietnuť ju podpísať v prípade zmeny pôvodných podmienok. Beriem pôžičku. Pamätajte, že počas likvidácie veriteľa je zakázané účtovať pokuty alebo pokuty, ale ak sú platby oneskorené po dlhú dobu, nástupnícka organizácia vás môže žalovať. Konanie dlžníka o likvidáciu veriteľa. ako ste to urobili pred zatvorením banky Nezabudnite uschovať všetky príjmy a dokumenty o príspevkoch na splatenie pôžičky - takže v prípade nedorozumenia môžete vždy dokázať svoj prípad Keď ste sa dozvedeli o zákaze nesolventnosti vašej banky, prevziať iniciatívu a zistiť presne, kto prevezme svoju funkciu

Nestabilná hospodárska situácia v krajine môže spôsobiť, že aj veľká banka stratí licenciu a zbankrotuje.

V tomto prípade sa dlžníci pýtajú, ako zaplatiť úver, ak bola licencia banky zrušená a či je možné zabudnúť na tieto úverové záväzky. Poďme na to!

Podľa súčasných právnych predpisov odňatie licencie banke nie je dôvodom na odmietnutie dlhov. V praxi bude však splácanie dlhu o niečo ťažšie.

„Bonusom“ však bude zachovanie vašej kreditnej histórie čisté a bez omeškaní, čo v budúcnosti umožní odvážne kontaktovať ostatné banky a nebáť sa zlyhania.

Proces vyhlasovania bankrotu v konkurze je zdĺhavý a pozostáva z mnohých etáp. Ak sú v poriadku, prijímajú sa tieto opatrenia:

- bankomaty siete sú zatvorené, pobočka banky prestane fungovať;

- prevody peňazí sú pozastavené a v podstate zmrazené. Banka, v súvislosti s ktorou bolo začaté konkurzné konanie, je povinná zaslať všetky platby späť adresátom;

- podrobnosti o platbe pôžičiek sa stávajú neplatnými, čo spôsobuje ďalšie zmätenie.

Kvôli takým nepríjemnostiam sa veľa dlžníkov rozhodlo nevykonávať platby, ale chyba môže stáť peniaze. Naďalej sa účtujú pokuty za preskočenie mesačnej platby, tu sa pripočítava pokuta. Výsledkom je, že výška dlhu rastie.

Zmenia sa podmienky zmluvy o pôžičke?

Spolu s otázkou, kam splatiť úver, kedy bola banka zbavená licencie, má tento okamih veľký význam a či sa zmenia podmienky úveru.

Právo na vymáhanie dlhu teraz prechádza na agentúru pre poistenie vkladov a potom na iného finančného agenta, ktorý vyplatí vkladateľom dlhy vkladateľom a prijíma platby od dlžníkov za hypotéky a spotrebiteľské pôžičky.

Existujú situácie, keď nástupnícka banka môže klientovi ponúknuť obnovenie zmluvy za iných podmienok. Ak sú pre klienta nerentabilné - má všetky práva nesúhlasiť.

To isté platí pre návrh veriteľa na okamžité a predčasné splatenie celej sumy dlhu na uzavretie zmluvy. Pokusy banky jednostranne zmeniť podmienky poskytovania úverov bez toho, aby o tom informovali dlžníka, sú príležitosťou odvolať sa na súd.

Ak nástupnícka banka po likvidácii pôvodného veriteľa pošle písomné oznámenie, v ktorom uvedie nové podrobnosti na uskutočnenie platby, má zmysel osobne sa do pobočky dostať a znova objasniť všetky informácie.

Inak sa potom ocitnete vo veľmi nevýhodnej situácii. Nadišiel čas vykonať mesačnú platbu, ale stále ste nedostali žiadne nové podrobnosti? Zašlite doporučený list do centrálnej banky so žiadosťou o informácie o týchto informáciách.

Ako platiť?

Postup splácania je podrobne opísaný v zákonoch, dlžníci musia iba dodržiavať tieto pravidlá:

- najprv zistite, ktorá banka teraz vlastní vklady a pôžičky od svojej predchádzajúcej banky.

- nová veriteľská banka nemá právo meniť podmienky úverovej zmluvy bez toho, aby o tom informovala dlžníka, aby sa výška úveru nemohla náhle zvýšiť;

- navštívte pobočku tejto banky a zistite všetky podrobnosti týkajúce sa platieb a zmenených údajov. Informácie, ktorým sa má vyplatiť pôžička, ak bola licencia odobratá z banky, sa zvyčajne zasielajú úradným listom poštou;

- keď platíte za nové podrobnosti, nezabudnite uschovať šeky a potvrdenky. Získanie osvedčenia o už vyplatených sumách úverov v novej banke nebude v poriadku. Zvyčajne bankové platby prebiehajú hladko, ale ak v dôsledku zrušenia licencie dôjde k strate sumy, aspoň budete mať dôkaz o vykonaní platby.

Z tohto dôvodu informujeme všetkých dlžníkov problémových bánk, že budú musieť v každom prípade platiť dlhy nebudú zlikvidované vo finančnej inštitúcii. Nezáleží na tom, či bol úver zabezpečený majetkom.

Aj keď neexistoval kolaterál, nový veriteľ má právo podať žalobu, aby predal akýkoľvek iný majetok klienta a dostal späť peniaze.

Jediná šanca na nezaplatenie je, keď sa pôvodná zmluva o pôžičke „náhodne stratí“ počas prenosu prípadov. Existujú teda prípady, keď sa dlžníci dohodli so správou problémovej banky a zamestnanec, ktorý bol prepustený, jednoducho zmluvu zničil.

Preto nezabudnite: ak ste z nejakého dôvodu ešte neboli informovaní o nových podrobnostiach o platbách, neznamená to, že máte akékoľvek právo vôbec úver nezaplatiť. Je to plné pokút a oneskorení, v extrémnych prípadoch na vás čaká súdny spor.

výsledok

Dôrazne sa odporúča uzavrieť novú zmluvu o pôžičke alebo vykonať platby v predstihu a uzavrieť ju? Tu sú posledné slová iba vaše a rozhodnutie, ktoré sa vám týkajú. Nikto sa nezaväzuje opätovne uzavrieť dohodu, môžete platiť starým spôsobom.

V opačnom prípade kontaktujte prokuratúru alebo Rospotrebnadzor, pretože došlo k porušeniu príslušných zákonov.

Nájdite si čas, príďte osobne na oddelenie a skontrolujte správnosť všetkých údajov. Ak tak neurobíte v predstihu, môžete prísť o peniaze zaslaním na nesprávny bankový účet a tiež odložiť platbu úveru. Nestarajte sa príliš veľa o termíny, kým nedostanete oficiálne potvrdenie, že staré účty sú uzavreté, nemusíte platiť.

Prax ukazuje, že mnohé banky okamžite začnú posielať oznámenia o oneskorených poplatkoch, aby sa pokúsili získať čo najviac od dlžníka.

Advokáti zabezpečujú, že takéto dodatočné platby môžu a mali by byť sporné na súde, pretože problémová banka nemá právo požadovať zaplatenie pokuty. Navyše ani podrobnosti nemusia hľadať sami. Podľa zákona by mal každý urobiť všetko pre vás a informovať vás o zmene podrobností oficiálnym listom.

")