модерен търговски банки обслужват организации, както и обществеността - техните клиенти. Търговските банки са основната връзка в банковата система. В съответствие със своите функции, търговска банка извършва:

1) привличане на временно безплатни пари в депозити;

2) пласиране на средства;

3) обслужване на клиентите за парично сетълмент.

Икономическата основа на дейността по натрупване и разпределение на кредитни ресурси е движението на средствата - обективен процес, който влияе върху формирането и използването на кредитни стойности. В този процес търговска банка действа като търговско предприятие, като осигурява изгодно съхранение на натрупаните кредитни ресурси. Търговските банки играят важна роля в осъществяването на политиката на Централната банка за осигуряване на броя на де

отрицателното обращение е насочено към поддържане на стабилността на паричното обращение в страната, управление на инфлацията и обменния курс на рублата, поддържане на нормални темпове на икономически растеж и високо ниво на заетост на населението. Търговските банки, съсредоточени върху своите сметки, временно безплатни парични средства на клиенти, са в състояние да ги дават на заеми на икономически субекти, които изпитват липса на средства за извършване на плащания, инвестиции и др.

Основните видове банкови операции:

- набиране на средства за правни и индивиди при депозити по поръчка и за определен период;

- предоставянето на заеми от свое име за сметка на собствени и привлечени средства;

- откриване и поддържане на сметки на физически и юридически лица;

- сетълменти от името на клиенти, включително банки кореспонденти;

- събиране на пари в брой, сметки, платежни и сетълмент документи и парични услуги на клиенти;

- управление на пари в брой по споразумение със собственика или управителя на средства;

- закупуване от юридически и физически лица и продажба на чуждестранна валута в брой и безкасови форми;

- издаване на банкови гаранции.

Всички банкови операции и транзакции на територията на Русия се извършват в рубли, а при наличието на съответния лиценз на Банката на Русия - в чуждестранна валута. Кредитна институция, включително търговска банка, е забранена да се занимава с производствена, търговска и застрахователна дейност.

Банкови сметки: сетълмент, депозит, заем, кореспондент и др.

Всички операции на търговска банка могат да бъдат разделени на три основни групи: 1) пасивни (набиране на средства); 2) активни (пласиране на средства); 3) активно-пасивен (посредник).

Пасивните операции на банката включват:

- набиране на средства за сетълмент и разплащателни сметки на юридически и физически лица;

- Откриване на спешни сметки на граждани и организации:

- издаване на ценни книжа;

- заеми, получени от други банки и др.

Всички пасивни операции са разделени на депозитни операции, включително получаване на междубанкови заеми и издаване.

Активните операции с икономическо съдържание се разделят на заем, сетълмент, парични средства, инвестиции и акции, валута, гарантирани.

Заемни операции - това са операции по издаване на средства на кредитополучателя въз основа на спешността на погасяване и плащане. Следното групиране може да се извърши от субекти на кредитна транзакция.

В зависимост от вида на заемодателя:

- банкови заеми;

- заеми на кредитни организации от небанков тип;

- лични или частни заеми;

- заеми, предоставени на кредитополучателите от организации и др.

По вид на кредитополучателя:

- заеми на юридически лица;

- заеми на физически лица

За да се гарантира:

- необезпечен (празен);

- обезпечени (със залог, гаранции, застраховка).

По срок на заема:

- краткосрочни (за период от един ден до една година);

- средносрочен (от една година до три до пет години);

- дългосрочни (за период над три до пет години).

По естеството на движението на средствата:

- сезонни;

- извън сезона;

- еднократно;

- възобновяеми.

По отрасли те разграничават заемите, предоставени от банките на предприятия от промишлеността, селското стопанство, търговията, транспорта, съобщенията и др.

По указания за употреба:

- целеви (заеми за изплащане на материални активи за осигуряване на производствения процес, заеми за търговски и посреднически операции и др.);

- нецелеви (заеми за покриване на липсата на средства в текущата сметка на клиента).

Процедурата за издаване на заеми може да включва издаване на еднократен заем или кредитиране на клиент на текуща основа.

По метод на изплащане:

- подлежат на погасяване в даден момент (погасяването на дълга и лихвите се извършва едновременно);

- разсрочено плащане: с редовно периодично погасяване; с неравномерно периодично погасяване; с неравномерно непериодично погасяване.

За банката е по-изгодно заемът да се изплаща равномерно през целия срок на договора, тъй като това ускорява оборота на кредита и освобождава кредитни ресурси за нови инвестиции, като по този начин увеличава ликвидността му.

Според метода за събиране на лихви:

- удържане на лихви към момента на предоставяне;

- с лихвено плащане на падежа;

- с изплащане на лихва на равни вноски през целия период на използване.

По риск:

първокласни кредитополучатели с минимална степен на риск;

с умерена или повишена степен на риск, което предполага специални условия за кредитиране, по-специално събиране на повишени лихви.

Заемите могат да бъдат под формата на директен или косвен банков заем. При предоставяне на директен банков заем се сключва споразумение между банката и кредитополучателя, ползвателя на заема; косвено предполага наличието на посредник в кредитните отношения на банката с клиента.

Операциите по сетълмент са операции за кредитиране и дебитиране на средства от сметки на клиенти, включително за изплащане на задълженията им към контрагентите.

Парични операции - това е операцията по получаване и издаване на пари в брой.

Инвестиционните и акционерните операции са операции на банка, която инвестира средствата си в ценни книжа и акции на небанкови структури с цел съвместни икономически и финансови търговски дейности, както и разполагане на средства под формата на срочни депозити в други кредитни организации.

Валутните операции са операции по покупка и продажба на валута и други валутни стойности, включително ценни метали в монети и кюлчета.

Гарантирани операции - това са операции по издаване от банката на гаранция за изплащане на дълг на клиента към трета страна при настъпване на определени условия.

Нетрадиционните операции на търговска банка включват: услуги за управление на пари, доверие, лизингови услуги, издаване на гаранции и гаранции, консултантски услуги, посредничество, одит и др. Разгледайте някои от тях.

Лизинг - дългосрочен наем на машини, оборудване, превозни средства, промишлени съоръжения.

При извършване на лизингова операция участват три икономически субекта: лизингодателят е банка, финансово дружество, всяка кредитна институция, чийто устав предвижда този вид дейност; Наемател - всяко юридическо лице; доставчик - продавачът на лизингования актив.

Факторингът е често срещана форма на кредитиране в чужбина. Факторингът е закупуването от банка на парични вземания на доставчик срещу купувач и събирането им срещу определена такса. Това е метод за заемане на доставчик, подлежащ на погасяване под формата на правоприемство или преотстъпване на вземане към купувача.

Форфетиране - заемане на износител чрез закупуване на сметки или други изисквания, форма на трансформация на търговски заем в банка. Продавачът е износителят, купувачът е банката. Купувачът (банката) поема търговските рискове, свързани с несъстоятелността на вносителите, без право на прибягване до тези документи на износителя. Има различни видове тръстове, управлявани от банките: пробационни, доживотни, застрахователни, корпоративни, институционални, комунални.

Банката- Това е кредитна институция, надарена с изключителното право да привлича безплатни парични ресурси на стопанските субекти и обществеността и да ги разполага от свое име и за своя сметка при погасяване, спешност, плащане, както и други банкови операции.

Принципи на дейност на търговските банки:

Работа в рамките на наличните ресурси;

Търговските банки са икономически независими и юридически независими кредитни организации;

„Пазарни отношения“ с банкови клиенти (рентабилност, риск, ликвидност);

Икономическа независимост и правна независимост.

Функции на търговските банки:

Посредническо кредитиране, т.е. мобилизиране на временно безплатни средства и предоставянето им за временно ползване въз основа на изплащане, плащане и спешност на предприятията, държавата и населението;

Посредничество при селища и плащания в националната икономика;

Издаване на кредитни пари;

Посредничество при инвестиране въз основа на дейности по издаване и учредяване;

Консултации, предоставяне на икономическа и финансова информация.

Функции на търговските банки

В зависимост от признаците на структуриране, банките се класифицират, както следва:

Кредитно посредничествопроявява се в способността на банките да действат като посредници между онези стопански субекти и населението, които имат временно безплатни парични ресурси, и тези, които се нуждаят от тях. Финансовите средства на предприятието, освободени по време на веригата, спестяванията и натрупването на населението се натрупват от банките под формата на кредитен капитал.

Посредничество при плащания между клиенти.Търговска банка, от името на своите клиенти, извършва операции, свързани с разплащания и плащания в безкасова форма.

Издаване на парични средства за кредитТърговска банка извършва емитирането на кредитни инструменти на обращение чрез издаване на парични чекове. Същността му се свежда до факта, че търговските банки, издавайки заем, го кредитират по сметката на стопански субект, която е сметка за търсене. В същото време има увеличение на банковите задължения. От своя страна притежателят на сметката има право да получава пари в установените лимити и сума на депозит. Така се създават условия за увеличаване на паричното предлагане, а при връщане стойността му намалява. Издаването на кредитни пари в обращение се свежда до издаването на сметки, чекове, пластмасови карти, които заместват реалните пари с кредитни, като същевременно намаляват разходите за обращение за издаване на хартиени пари.

Банково обслужване -една или повече банкови операции, които задоволяват конкретна потребност на клиента.

Характеристики на банковите услуги:

Нематериален характер на услугите;

Продуктът не е на склад, но банките съхраняват пари, които се управляват от банкера;

Осъществяването на банкови операции и услуги се регулира от закона;

Системата за продажби (предоставяне на банкови операции и услуги) е изключителна и интегрирана, тъй като всички клонове на една банка извършват един и същ набор от банкови операции и услуги.

Банкова класификация:

Операции на търговските банки представляват конкретна проява на банковите функции на практика.

Видове операции на търговските банки:

Пасивни операции(депозит; емисия) са свързани с набиране на средства в банката за формиране на нейните ресурси,

Активни операции(заем (счетоводство и заем); сетълмент; парични средства; инвестиции; акции; гаранция) - с разпределяне на банкови ресурси с цел тяхното капитализиране;

Активна пасивна(комисионна; посреднически операции) - се извършват срещу определена такса (комисионна) от името на клиента.

пасивеноперациите са насочени към формиране на ресурсите на банката, необходими за предоставяне на услуги.

Ресурсите на търговските банки могат да се формират за сметка на собствени, привлечени и издадени средства.

K собствени ресурсиосновен капитал, резервни и специални фондове, застрахователни резерви и неразпределена печалба.

Банков капиталоформен :

Към момента на създаване на банката тя се състои от сумите, получени от учредителите, като техния принос към уставния капитал на банката (директно; чрез закупуване на акции);

Натрупвания в процеса на банката.

Функции на собствения капитал:

предпазен - защита на икономическите интереси на вложителите и кредиторите, т.е. възможността за изплащане на обезщетение за тях в случай на загуба или фалит на банката; продължаване на дейността на банката независимо от загубите;

регулаторен - размерът на наличните собствени средства определя обхвата на дейността му;

оперативен - източник на инвестиции в собствени материални активи, източник на развитие на материалната база на банката.

Източници на собствен капитал:

Регистриран капитал;

Допълнителен внесен капитал;

Банкови средства;

Неразпределена печалба за отчетната година и предходните години.

Натрупване на печалба- ускорено създаване на резервни и други фондове на банката с последваща капитализация или под формата на натрупване на неразпределена печалба от предходни години. Привличане на допълнителен капитал- допълнителни вноски на участници, трети страни, поставяне на допълнителни акции (поименни и приносители, обикновени и привилегировани). Процедурата за издаване на привилегировани акции, условията за тяхното издаване са конкретно определени в устава на банката.

Емисия на акции от кредитни организации:

Вземане на решение по въпроса от банковия органпритежаване на подходящ орган, който е регистриран от съответния орган;

Подготовка и регистрация на проект за емисии (броят на лицата, сред които се извършва настаняването, е над 500, обемът на изданието е над 50 хил. минимални заплати);

Регистрация на емисия акции и проспект (Отделът за мониторинг на дейността на кредитните институции на финансовите пазари на Банката на Русия или нейните териториални институции издава акт за държавна регистрация на емисията акции, потвърден с писмо (обемът на регистрираните ценни книжа, определен държавен регистрационен номер, дата на регистрация), в същото време кредитната институция получава писмо до Центъра за сетълмент и парични средства Централната банка на Руската федерация на мястото на поддържане на основната кореспондентска сметка при откриване на специална спестовна сметка за събиране на средства пари, получени за плащане за ценни книжа);

Разкриване на информация, съдържаща се в проспекта (в случай на открито издание), публикуване в печат най-малко 50 хиляди екземпляра в рамките на месец от датата на държавна регистрация;

Изготвяне на сертификати за акции(за формуляр за документално издание);

Разположение на акции:

Приемане от инвеститорите на вноски в уставния капитал на материални активи въз основа на споразумение за обмен на определен брой акции;

Продажба на акции за рубли и чуждестранна валута въз основа на договор за продажба на определен брой акции;

Пререгистриране на предварително внесени акции в акции - при преобразуване на кредитна организация от LLC в АД;

Капитализиране на друг банков капитал и начислени, но неизплатени дивиденти;

Преобразуване в акции на предварително издадени конвертируеми облигации и други ценни книжа, емитирани от банката в съответствие с условията на тяхната емисия и действащото законодателство;

Консолидация на акции, т.е. замяна на предварително издадени акции с по-ниска номинална стойност с новоиздадени акции с увеличена номинална стойност;

Разделяне на запасите, т.е. замяна на по-рано издадени акции с по-висока номинална стойност за новоиздадени акции с по-ниска номинална стойност.

Регистрация на резултатите от изданието;

Разкриване на цялата информация, съдържаща се в доклади за резултатите от изданието.

упълномощенкапиталът на банката се формира за сметка на собствените средства на участниците и служи за осигуряване на неговата ликвидност. Минималният разрешен капитал се определя от Централната банка на Русия и от 1 юли 1999 г. за новосъздадената, с изключение на дъщерна банка, чуждестранна банка, тя се определя на ниво, не по-малко от еквивалента на 1 милион евро, за дъщерни банки на чуждестранни банки - 10 милиона евро (дайте модерни данни).

Горната граница на уставния капитал на банката се определя от нейните учредители. Уставният капитал може да бъде създаден или чрез дялови вноски от учредителите (банките от дялове), или чрез издаване на акции и по-нататъшното им обратно изкупуване от учредителите на банката (акционерни банки). При организиране на банка упълномощеният капитал може да се формира за сметка на пари в руска валута и материални активи, които трябва да бъдат оценени и отразени в баланса на кредитна институция. След като бъдат включени в уставния капитал на кредитна институция, те стават нейна собственост. При формирането на упълномощения капитал не могат да се използват набрани средства, както и средства от федералния бюджет и държавните извънбюджетни фондове. Наличните парични средства и друга собственост, притежавани от федерални органи на държавната власт на съставните структури на Руската федерация и местните власти (с изключение на средства от местния бюджет и парцели, собственост на общината), могат да бъдат използвани за образуване на упълномощен капитал в съответствие с приложимото законодателство. Когато материалните активи са включени в упълномощения капитал, максималният им размер не трябва да надвишава 20% от разрешения капитал.

Резервен фондбанките се формират от удръжки от печалбата и служат за покриване на загуби, възникнали по време на основния й бизнес. Обемът на резервния фонд е 25% от разрешения капитал. Ако при годишни удръжки той достигне размера на уставния капитал, тогава резервният фонд се прехвърля в уставния капитал и неговото формиране се извършва наново.

Може да се образуват търговски банки специални фондове икономически стимули или производствени цели, в съответствие с процедурата, разработена от вътрешните банкови разпоредби. Специални фондове могат да се образуват за сметка на средства, получени в резултат на преоценка на дълготрайни активи, извършена по решение на правителството, както и действителната разлика между националната валута и валутата на други държави и амортизация

Застрахователни резервисе създават с цел амортизация на инвестициите в ценни книжа и загуби по издадени заеми, са задължителни и се включват в цената на банковите услуги.

Неразпределенапечалба - част от печалбата, останала след приспадане на резервния капитал, специални фондове и изплащане на дивиденти.

За привличане на средствавключват средства, прехвърлени за временно ползване на банки от стопански субекти и обществеността.

Основата на привлечените ресурси са депозитите - това е банкова услуга, свързана с привличането на временно безплатни средства на юридически и физически лица в депозити. Характерна особеност на депозитните операции е, че банките действат като кредитополучатели и съответно плащат лихви по заеми на кредиторите, а притежателите на свободни средства действат като кредитори.

В зависимост от условията на ползване депозитите се делят на:

Депозити за търсене;

Временни депозити.

Депозити по търсенетопредставляват пари в брой, които се депозират от клиенти на банката в специални банкови сметки и могат да бъдат изтеглени от тях по всяко време без предварително уведомление до банката. Това обстоятелство изисква банките да поддържат ликвидност, за да имат постоянно оперативен резерв, за да задоволят изискванията на своите клиенти. Обикновено средствата на клиентите се използват за това в сетълмент, текущи, заемни, бюджетни и други сметки. Средствата по тези сметки или натрупват много ниска лихва, или клиентите получават безплатни разплащателни и парични услуги от банката.

Във вътрешната банкова практика от края на 80-те години започва да се използва разплащателна сметка, наречена договорна сметка, която представлява сметка, върху която се вземат предвид всички банкови сетълмент и кредитни операции с клиент. Отваря се за особено надеждни клиенти, които се ползват с голямо доверие в банката. Кредитът на тази сметка отразява собствените средства на клиента и банката начислява лихва върху тях в негова полза, получените заеми се вземат предвид при дебита, а лихвата се плаща от клиента. Въз основа на банковите принципи лихвата, получена от банката за отпуснати кредити, е по-висока от лихвата, начислена от банката на клиента. Депозитите за търсене също включват средства по кореспондентски сметки, открити в тази банка (лоро сметки). Наличието на средства в тези сметки е предпоставка за извършване на разплащания и плащания от името на клиентите, а свободното салдо може да бъде използвано от кореспондентската банка като заети средства.

Временни депозити- Това са пари, събрани от банката за определен период. Те се съставят със споразумения, в които периодът, за който средствата се превеждат за временно ползване на банката, е ясно определен. Банките плащат увеличени лихви по срочни депозити, чийто размер зависи от срока и размера на прехвърлените за използване ресурси. Депозитът може да бъде изтеглен от вложителя след изтичане на срока. Предсрочното прекратяване на договора води до намален процент или липса на такъв, както и определени неустойки. Източници на срочните депозити са наличните средства на стопанските субекти.

Депозити, привлечени от населението, се открояват като отделна независима група и в банковата практика се наричат спестовни депозити, Те играят важна роля за формирането на банкови ресурси и техният обем зависи от доходите, получавани от населението. Колкото по-висок е жизненият стандарт на населението, толкова по-висока е потенциалната способност на банките да увеличават размера на заемния капитал. Спестовните депозити се извършват чрез отваряне на спестовни сметки и издаване на спестовна или чекова книжка, пластмасови карти.

Привлечените средства включват и тези ресурси, които тази банка се привлича от други търговски банки и Централната банка на Руската федерация под формата на междубанков заем. Начислената върху тях лихва е по-ниска от лихвата по издадени заеми и като правило са на нивото на дисконтовия процент на Централната банка на Руската федерация, като условията за тяхното предоставяне са 1 ден или повече.

Привлечените средства представляват значителна част от ресурсите на търговските банки, следователно Централната банка на Руската федерация регулира размера на привлечените ресурси чрез стандарти, които се изразяват в съотношението между собствения капитал и сумата на привлечените ресурси.

K издадени средства включват парични ресурси, привлечени от банката в резултат на издаването на сертификати, сметки, акции, облигации.

сертификаттова е писмено удостоверение на издаващата банка за прехвърляне на средства в банката и удостоверява правото на собственика или неговия наследник да получи дължимата върху него депозитна сума и лихва в края на посочения период. Депозитните сертификати се разграничават (издават се на стопански субекти) и спестявания (издават се на обществеността). Всъщност сертификатите са вид срочен депозит, но за разлика от него се издават на специални формуляри, в които се посочват необходимите данни:

Наименованието "сертификат за депозит (спестяване)",

Посочване на причината за издаване на сертификата (депозит или спестовен депозит);

Дата на депозит;

Размер на депозит или спестовен депозит (с думи и цифри);

Безусловно задължение на банката да върне направената сума на депозита или на депозита;

дата, когато бенефициентът поиска сумата на сертификата;

Лихвен процент за използване на депозит или депозит;

Размер на дължимата лихва;

Име и адрес на издаващата банка и получателя, ако сертификатът е регистриран;

Подписи на две лица, упълномощени от банката да подпишат такъв град на задължения, подпечатани с печата на банката. Отсъствието в текста на формуляра на сертификата на задължителни подробности прави този сертификат невалиден.

Основното предимство на сертификата е, че той може да бъде продаден на вторичния пазар, а продажната цена включва доход, дължащ се на предишния собственик за действителния срок на прехвърляне на средствата в банката, а последващият собственик след изтичане на срока на обращение му получава доход на първоначалната дата, независимо от датата придобиване. Освен това, разпространението на сертификати на вторичния пазар не влияе върху промяната в ресурсите на търговските банки.

Банковият запис на заповед е задължение на длъжника, който дава на собственика си правото да изисква плащане на сумата пари, фиксирана в сметката след изтичане на срока й и на определено място.

Предимствата на банковата сметка включват възможността за използването й като платежно средство и обезпечение. Освен това процесът на издаване на сметки не изисква регистрацията му във финансовите власти, което създава и предпочитаните условия за тяхното издаване.

Активни операции- това са операциите на банките, които са свързани с разполагането на собствени и заети ресурси с цел печалба и осигуряване на ликвидност.

Основата на активните операции са кредитните операции. Те са най-печелившите, но в същото време и най-рисковите. Следователно при издаване на заем банката изисква потенциален кредитополучател да получи комплект документация, описваща материалната гаранция на заема и неговата правна компетентност. Такива документи включват учредителни документи, проучване за осъществимост (бизнес план), въз основа на което е възможно да се определи възможността за изплащане на заем, срокът на изплащане на договора или копие от него, като се определи целта на получаване на заем в бизнес план, баланс и някои приложения към него, договори за заем с други банки, договор за залог или гаранция, спешно задължение - нареждане за изплащане на заем в съответствие с условията, установени в договора за заем, заявление за заем, посочващо Ама, срок и цел на кредита. Освен това банката може да изиска други документи, потвърждаващи правната компетентност, кредитоспособността и гаранцията на кредитополучателя.

Понастоящем в руската практика по-голямата част от издадените заеми имат краткосрочен характер.

Празен кредитиздадени без обезпечение за клиенти, които се ползват със специално доверие на банката. По правило за тях се установяват по-високи лихви.

Заемни заемите са разделени на два вида: счетоводство на сметки и издаване на заеми срещу тяхната гаранция.

Счетоводството на сметките е операция по закупуването им от банка от стопански субекти преди падежа. В този случай банката изплаща на продавача определена сума веднага, тоест реално му дава заем и следователно начислява определен процент, който се нарича процент на отстъпка или отстъпка.

За разлика от отчитането на сметките при издаване на заем, обезпечен с менителници, те не стават собственост на банката, а служат като обезпечение за заема. Стойността на обезпечението на сметките се оценява под номиналната стойност и в случай на неизпълнение на заема те са източник за погасяване на кредита, плащане на лихва и глоби. В допълнение към сметките, други ценни книжа (облигации, акции, сертификати) също могат да действат като обезпечение.

Ипотечен кредитпредставлява заем, обезпечен с недвижими имоти. Жилищни и промишлени помещения, парцели могат да действат като обезпечение и само собственикът на обезпечението може да ипотекира земя и недвижими имоти. Развитието на ипотечното кредитиране се влияе негативно от недостатъчната ресурсна база на банките, високата инфлация, липсата на платежоспособно търсене на индустриални съоръжения и други фактори. Ипотечният кредит е дългосрочен и това увеличава риска от невъзстановяване, следователно лихвите по него са по-високи, отколкото при краткосрочните заеми.

Активните кредитни операции също включват факторингови операции.Възможно е да се елиминира нуждата на стопански субект от незабавното преобразуване на вземанията в реални пари чрез използване на факторинг операция. Банката, провеждаща подобна операция, придобива изискванията за плащане на клиента към длъжниците, т.е. правото да събира дълга от длъжниците. В този случай длъжниците са информирани за необходимостта да плащат по-рано издадени фактури на банката. В този случай банката поема целия риск, свързан с неплащане на вече придобити сметки, въпреки факта, че умишлено проверява платежоспособността на клиентите. Резултатът от тази операция е, че клиентът получава вид заем от банката, а банката събира средства от длъжниците, дължими на клиента. В същото време размерът на предоставения заем се намалява с размера на комисионната и лихвите за използване на банковите ресурси.

Операции на Комисията- това са операции, които банката извършва от името на своите клиенти, като същевременно начислява комисионна. Такива операции включват услуги като разплащателни услуги за клиенти, доверителни операции, операции с чуждестранна валута, информационни и консултантски услуги, издаване на гаранции и гаранции, лизинг на сейфове за лично съхранение на ценности и други.

Разплащателни и парични операции

Разплащателните и касовите операции на банките са свързани с поддържане на сметки в рубли и чуждестранна валута, извършване на плащания и плащания към клиента, както и получаване и кредитиране на средства, преведени към него по сметката в безкасова форма, с издаване на пари от сметката, депозиране в сметката, съхранение и транспортиране , Те се изготвят от съответните споразумения за банкови услуги, които отчитат размера на определена комисионна.

Доверителни операции

У нас те са в начален етап и се осъществяват главно в такива области като инвестиционни консултации, покупка, продажба и съхранение на клиентски ценни книжа, поддържане на регистъра на акционерите.

В развитите страни основата на доверителните услуги се състои от операции, свързани с управлението на клиентския капитал и имат по-широк фокус:

Прехвърляне към управление на доверие на ценни книжа (акции, облигации), включително техните портфейли;

Разпределение на наследството;

Изпълнение на функциите на настойник;

Функции на агенцията, свързани с управление на собствеността и неговите правни услуги;

Функции за плащане, свързани с изплащане на доход от купон и обратно изкупуване на облигации;

Управление на активи на пенсионни и инвестиционни фондове.

Операции с чуждестранна валута

Те включват валутни операции на банките, които се извършват както в парични, така и в безкасови форми. Банките купуват чуждестранна валута по два начина:

Петна (място), което означава незабавно изпълнение;

Напред (напред) - провеждане на операция на предварително определена дата в бъдеще.

Освен това банките плащат и издават акредитиви, купуват и плащат пътнически чекове на чуждестранни банки, издават и обслужват пластмасови карти и извършват международни разплащания. Участници в операциите могат да бъдат юридически и физически лица.

Информационни и консултантски услуги

Банките срещу заплащане могат да предоставят на своите клиенти информацията, която имат както търговски, така и нетърговски характер, както и финансови и икономически съвети, свързани с дейността на стопанските субекти.

Видове банкови операции на търговски банки на Руската федерация:

Привличане на средства на юридически и физически лица за търсене на депозити и за определен период;

Предоставянето на заеми от свое име за сметка на собствените и привлечените средства;

Откриване и поддържане на сметки на физически и юридически лица;

Уреждане от името на клиентите, включително банки-кореспонденти;

Събиране на пари в брой, сметки, платежни и разплащателни документи и парични услуги на клиенти;

Управление на средствата по споразумение със собственика или управителя на средства;

Купуване от юридически и физически лица и продажба на тях в чуждестранна валута в брой и безкасови форми;

Провеждане на операции с благородни метали в съответствие с приложимото законодателство;

Издаване на банкови гаранции;

Издаване на гаранции за трети лица, осигуряващи изпълнението на задължения в брой;

Придобиване на правото да изисква изпълнението на задължения от трети страни в брой;

Предоставяне на консултантски и информационни услуги;

Отдаване под наем на физически и юридически лица на специални помещения или сейфове, разположени в тях, за съхранение на документи и ценности;

Лизингови операции.

Задача 1LLC Lika открива депозит от 100 милиона рубли. за период от три месеца с лихва в края на договора със ставка 60% годишно. Изисква се да се определи сумата пари, която клиентът ще получи в банката в края на договора.

За да разрешим проблема, използваме формулата:

,

,

където BS е бъдещата сума след начисляване на лихва,

НС - реалната сума пари,

в - прост лихвен процент,

n - брой години.

Задача 2Банката приема депозити за шест месеца със ставка 10% годишно. Определете лихвата, платена от банката върху депозит от 150 хиляди рубли.

За да разрешим проблема, използваме формулата:

,

,

където i е размерът на лихвата

n - брой години

P - сумата, върху която са начислени лихви.

Въпроси по тема 6:

1. Дайте определение на кредитната система.

2. Опишете кредитната система на Русия като цяло и по региони.

3. Избройте основните функции и операции на Централната банка.

4. Избройте основните функции на търговските банки.

5. Определете източниците на формиране на ресурсите на търговска банка.

6. Опишете основните източници за набиране на средства на търговските банки.

7. Какво участие взема държавата в регулирането на дейностите

кредитна система?

8. Каква е формата на организация на централните банки?

9. Каква е структурата на търговските банки?

10. Какви операции се наричат \u200b\u200bпасивни?

11. Какви операции се наричат \u200b\u200bактивни?

12. Какви операции се наричат \u200b\u200bемисии?

Тестове по тема 6

1. Коя от операциите на Централната банка увеличава количеството пари в обращение:

а) Централната банка повишава коефициента на необходимите резерви;

б) Централната банка купува държавни облигации на открития пазар;

в) вдига централната банка дисконтов процент процента.

2. Паричната политика на Централната банка е насочена към:

а) регулиране на паричното предлагане в обращение;

б) стимулиране на растежа на спестяванията на населението;

в) увеличение на безработицата в страната.

3. Кой от следните активи е най-ликвидният:

а) депозит за търсене;

б) срочен депозит;

в) циркулиращи в паричния пазар акции на големите предприятия.

4. Определените срочни депозити са по-ликвидни от депозитите за търсене:

5. Съвременната банкова система на Русия е представена от:

а) едно ниво;

б) две нива.

6. Основните области на регулиране на кредитната система включват:

г) всички отговори са верни.

7. Издадените средства включват:

а) издаване на сертификати, сметки, акции, облигации;

б) депозити, привлечени от населението;

в) празен кредит.

8. Банката е юридическо лице?

9. Въз основа на каква форма на собственост могат да се формират банки?

а) публичен;

б) частни;

в) държава;

д) смесени.

10. Коя от следните операции могат да извършват банките:

а) предоставят посреднически услуги;

б) привличане на находища и поставяне на благородни метали;

в) издава гаранции;

г) извършват лизингови операции;

д) управление на доверие с пари;

е) извършват застрахователни операции.

11. Спазват ли банки задълженията на държавата?

12. Какъв е максималният брой учредители на банка:

а) най-малко три;

б) поне две;

г) повече от три.

13. Могат ли посочените по-долу средства да се използват за формиране на уставния капитал на банките?

а) средства на физически лица;

б) привлечени средства;

в) фондове на политически организации;

г) средства на местните власти.

14. Какъв документ предоставя списък на операциите, извършвани от банката?

а) в Хартата;

б) в лиценз, издаден от Банката на Русия;

в) в учредителния договор.

15. От кой момент банката получава правото да извършва банкови операции?

а) от момента на откриване на кореспондентската му сметка;

б) от момента на получаване на лиценз за банкова дейност;

в) от момента на одобряване на Хартата.

16. За колко време основателите на банката нямат право да се оттеглят от банката?

а) една година;

б) две години;

в) три години;

г) пет години.

17. За колко време банката издава лиценз за извършване на банкови операции:

в) без ограничен период;

18. Какъв регулаторен документ регулира движението на банковите операции?

а) законът за банките и банковата дейност;

б) законът за Банката на Русия;

в) разпоредбата за безкасови плащания в Руската федерация.

19. На територията на Руската федерация:

а) единственото законно платежно средство е руската рубла;

б) свободно конвертируема валута на други държави се използва като законно платежно средство.

20. Хартиените пари се издават:

а) централни банки;

б) монетни дворчета;

в) хазната.

21. Премия за акции представлява:

а) разликата между приходите и разходите на бюджета;

б) разликата между номиналната стойност на издадените хартиени пари и разходите за тяхното производство;

22. Елементите на паричната система включват:

а) парична единица;

б) видове пари;

в) търговски банки.

23. Депозитите с фиксиран срок са по-ликвидни от депозитите за търсене:

24. Активните операции на търговска банка включват:

а) кредитни операции;

б) доверителни операции;

в) привличане на депозити от населението.

25. Основните области на регулиране на кредитната система включват:

а) политиката на централната банка по отношение на финансовите и кредитните институции;

б) данъчната политика на държавата на всички нива на управление;

в) законодателно регулиране на дейността на кредитните институции;

г) всички отговори са верни.

26. Форми на организация на централната банка:

а) държава;

б) акционерно дружество;

в) смесени;

г) всички отговори са верни.

27. Кредитната система е:

а) мрежа от финансови и кредитни институции, организиращи кредитни отношения;

б) съвкупността от кредитни и сетълмент отношения;

в) всички отговори са верни.

21. Какви функции изпълняват търговските банки:

а) издаване на банкноти;

б) кредитно посредничество;

в) посредничество при плащания между клиенти.

28. Собствените ресурси на банките включват:

а) уставният капитал;

б) резервен фонд;

в) застрахователни резерви;

г) срочни депозити на населението;

д) салда по сметките на банкови клиенти.

29. Пасивните операции на търговските банки включват:

а) набиране на публични средства;

б) кредитиране на физически лица;

в) сетълмент и обслужване на пари в брой.

30. Какви функции заема лихвата:

а) контрол;

б) преразпределение;

в) стимулиращо.

31. Пълният състав на източниците на заемния капитал се състои от:

а) част от индустриалния и търговския капитал, освободен от обращение, безплатни парични средства на населението и стопанските субекти, парични средства на държавата;

б) приходи от бюджета;

в) средства, натрупани в застрахователни компании.

32. Двустранните кредитни отношения възникват между:

а) от държавата и населението;

б) стопански субекти и държавата;

в) между отделни стопански субекти;

г) всички отговори са верни.

1. Банката като специален вид предприятие. Функции на търговските банки.

2. Основните операции на търговските банки: икономическо съдържание и видове. Банкови продукти и услуги.

3. Банкови ресурси и капитал.

4. Осигуряване на устойчиво развитие на търговските банки.

1. Банката като специален вид предприятие. Функции на търговските банки

Банката действа като специален вид предприятие, чиято дейност е насочена към задоволяване нуждите на пазарните участници. Това е кредитна институция, която регулира платежния оборот на стопанските субекти в парични и безкасови форми. създава свой собствен продукт:

Плащания, издадени на макро и микро ниво. Без пари обмяната на продукти на труда не може да бъде перфектна и процесът на възпроизвеждане не може да продължи. Емисията на пари е монопол на банката; тя се произвежда само от банката, което я прави специфичен продукт на банковата система;

Натрупани безплатни ресурси, които се трансформират от временно неизползвани в работещи;

Кредити, предоставени на банкови клиенти като капитал;

Разнообразие от услуги.

Съвременните търговски банки са основната връзка в банковата система, която предоставя директни услуги на предприятията и обществеността. Независимо от формата на собственост, те са независими субекти на икономиката, отношенията им с клиентите се изграждат на търговска основа.

Според руското банково законодателство банката е кредитна институция, която има право да събира средства от физически и юридически лица, да ги предоставя от свое име и за своя сметка при условия на погасяване, плащане, спешност и да извършва операции по сетълмент от името на клиентите. Небанковите кредитни организации извършват само определени банкови операции.

По този начин, търговските банки за разлика от специалните кредитни и финансови институциите предоставят цялостно обслужване на клиенти, са универсални кредитни институции, извършващи широк спектър от финансови транзакции и услуги. За разлика от финансовите дилъри и брокери, ЦБ се характеризират с двойна размяна на дългови задължения; за разлика от инвестиционните дружества и фондове, те поемат безусловни кредитни задължения, главно с фиксирана сума на дълга.

Дизайнерските бюра действат като специфични кредитни институции, които от една страна привличат временно празни средства от икономиката; от друга страна, те задоволяват за сметка на тези привлечени средства разнообразните финансови нужди на предприятията, организациите и обществеността. Икономическата основа на дейността на банката за натрупване и разпределение на кредитни ресурси е паричният поток.

Функциите на търговска банка включват:

- натрупване (привличане) на средства в депозити;

- тяхното поставяне;

- Разплащателни и касови услуги.

Дизайнерските бюра организират процеса на паричен поток, внедряват парична политика Централната банка регулира общата ликвидност на икономиката, извършва плащания и сетълменти.

Видът на търговската банка (универсална, отраслова, със специално предназначение, регионална и др.) Се определя заедно със съдържанието на нейната дейност, както и степента на развитие на икономиката на страната, кредитните отношения, парите и финансовите пазари.

2. Основните операции на търговските банки: икономическо съдържание и видове. Банкови продукти и услуги

Операциите на търговска банка са конкретна проява на банковите функции на практика. Според руското законодателство основните банкови операции включват:

1) привличане на средства на юридически и физически лица в депозити за търсене и за определен период;

2) предоставянето на заеми от свое име за сметка на собствените и привлечените средства;

3) откриване и поддържане на сметки на физически и юридически лица;

4) сетълменти от името на клиенти, включително банки кореспонденти;

5) събиране на пари в брой, сметки, платежни и разплащателни документи и парични услуги на клиенти;

6) управление на пари в брой по споразумение със собственика или управителя на средствата;

7) купуване от юридически и физически лица и продажба на чуждестранна валута в брой и безкасови форми;

8) операции с благородни метали в съответствие с приложимото законодателство;

9) издаване на банкови гаранции.

Небанковите кредитни организации имат право да извършват банкови операции, с изключение на операциите, предвидени в параграфи 1, 2, 3 и 9. Допустимите комбинации от други банкови операции за небанкови кредитни организации се установяват от Банката на Русия.

търговските банки, в допълнение към изброените по-горе банкови операции, имат право да извършват следните транзакции:

Издаване на гаранции за трети лица, предвиждащи изпълнението на задължения в брой;

Придобиване на правото да изисква изпълнението на задължения от трети страни в брой;

Предоставяне на консултантски и информационни услуги;

Отдаване под наем на физически и юридически лица на специални помещения или сейфове, разположени в тях, за съхранение на документи и ценности;

Лизингови операции и други сделки в съответствие със законодателството на Руската федерация.

Всички банкови операции и транзакции се извършват в рубли и при наличието на подходящ лиценз на Банката на Русия в чуждестранна валута.

Кредитна институция (включително търговски банки) е забранена да се занимава с производствена, търговска и застрахователна дейност.

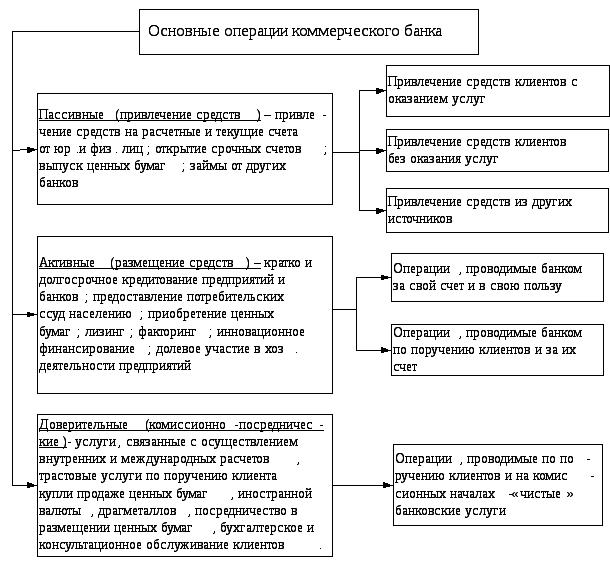

Всички операции на търговска банка могат да бъдат разделени на три основни групи:

Пасивни операции - операции за набиране на средства в банките, формиране на ресурсите на последните;

Активни операции - операции, чрез които банките предоставят ресурсите на тяхно разположение за печалба и ликвидност;

Активно-пасивни операции - комисионни, посреднически операции, извършвани от банки от името на клиенти срещу определена такса - комисионна.

Пасивните операции на банката включват:

- набиране на средства за сетълмент и разплащателни сметки на юридически и физически лица;

- Откриване на спешни сметки на граждани, предприятия и организации;

- издаване на ценни книжа; заеми, получени от други банки и т.н.

Всички пасивни операции на банката, свързани с набиране на средства, в зависимост от тяхното икономическо съдържание, се разделят на:

Депозит, включително получаване на междубанкови заеми;

Собствен капитал (пласиране на акции или банкови ценни книжа).

Активните операции на банката включват:

- краткосрочно и дългосрочно кредитиране на производствени, социални, инвестиционни и научни дейности на предприятия и организации;

- предоставяне на потребителски заеми на населението;

- придобиване на ценни книжа;

- лизинг;

- факторинг;

- иновативно финансиране и кредитиране;

- собствен капитал от банката в икономическите дейности на предприятията;

- заеми на други банки.

Активните операции на банката по икономическо съдържание са разделени на:

Ипотека - операции за предоставяне (издаване) на средства на кредитополучателя въз основа на спешност, погасяване и плащане. Заемните операции, свързани с покупката (счетоводството) на менителниците или приемането на менителници като обезпечение, представляват счетоводни (счетоводни и заемни) операции;

Разплащане - операции за кредитиране и дебитиране на средства от клиентски сметки, включително за изплащане на задълженията им към контрагентите;

Кеш - операции за получаване и издаване на пари в брой; в по-широк план, операции, свързани с движението на пари в брой, както и с формирането, разполагането и използването на средства по различни активни банкови сметки (включително сметката на Каса и кореспондентските сметки в други банки) и клиентските сметки на търговска банка;

Инвестиции и акции. Инвестиционни операции - операции върху банката, инвестираща нейните средства в ценни книжа и акции на небанкови структури с цел съвместна икономическа, финансова и търговска дейност, както и под формата на срочни депозити в други кредитни организации. Особеността на инвестиционните операции на търговска банка от кредитните операции е, че инициативата за извършване на първата идва от самата банка, а не от нейния клиент. Това е инвестиционна дейност на самата банка. Операции с акции - операции с ценни книжа (различни от инвестициите).

Фондовите операции включват:

Сделки със сметки (операции по счетоводство и броене, операции за протестиране на сметки, събиране, домицилиране, приемане, заверяване на сметки, издаване на менителници, водене на сметки, продажба на търг);

Ценни книжа, търгувани на фондовите борси.

Гаранция. операции по издаване от банката на гаранция (гаранция) на изплащане на дълг на клиента към трета страна при настъпване на определени условия; носят на банките доходи под формата на комисионни.

Нива на риск - риск и неутрален риск,

Характерът (направления) на разпределението на средствата - на първичните (операции, свързани с поставянето на средства по кореспондентската сметка, в касата, с издаването на заеми на клиенти, други банки, някои други операции), вторични (операции, свързани с разпределянето на средства в резерва и застрахователните фондове) и инвестиции (операции по инвестиране на средствата на банката в собствения й портфейл от ценни книжа, в дълготрайни активи, върху участие в икономическите дейности на други предприятия и организации);

Ниво на рентабилност - за операции, които генерират доход (с висока доходност и ниски доходи, които генерират стабилен или нестабилен доход) и които не генерират доход (последните включват парични транзакции по кореспондентска сметка, удръжки в Централната банка на Резервния фонд на Руската федерация и безлихвени плащания заеми, удължаване и отсрочване на заеми, когато не се плащат лихви за използването на заеми).

Активно пасивните операции на банките често се наричат \u200b\u200bуслуги. Има сетълмент услуги, свързани с извършването на вътрешни и международни разплащания, доверителни услуги за покупко-продажба от банка от името на клиенти на ценни книжа, чуждестранна валута, благородни метали, посредничество при поставянето на акции и облигации, счетоводни и консултантски услуги за клиенти и други.

Операции на Комисията - операции, извършвани от банки от името, за сметка и за сметка на клиенти; носят доходи на банките под формата на комисионна.

Те включват:

Операции за събиране на вземания (получаване на пари от името на клиентите въз основа на различни парични документи);

Операции по прехвърляне;

Търговски и комисионни (търговски и посреднически) операции (покупка и продажба на ценни книжа и благородни метали за клиенти; факторинг, лизинг и др.);

Доверителни (доверителни) операции;

Операции за предоставяне на клиенти на юридически и други услуги.

Всички банкови операции са разделени на:

Течност и неликвидност:

Операции в рублево и валутно изражение;

Редовни (извършвани от банката периодично, непрекъснато възпроизвеждани от нея) и нередовни (имат случаен, епизодичен характер за банката);

Баланс и извън баланс. Терминът „задбалансови транзакции“ се отнася до широк спектър от транзакции, които по правило не са отразени в официално публикуваните банкови салда или са дадени под реда в раздела „преброяване на сметки“ („задбалансови сметки“). Извънбалансовите транзакции могат да се извършват от банки както за набиране на средства (пасивни операции), така и за тяхното пласиране (активно). Освен това, ако банките извършват задбалансови транзакции за определена такса (комисионна) от името на клиента, те се класифицират като активно-пасивни операции или банкови услуги.

Доста често има идентификация на концепциите за банкови операции, банков продукт и банкова услуга.

Услугата, за разлика от материализираните стоки, винаги е процес, по време на който нейният производител и потребител си взаимодействат. Банкови услуги могат да бъдат обсъждани само като част от взаимоотношенията клиент-банка. Банкова услуга е една или повече операции на банка, които задоволяват конкретна потребност на клиент. Освен това услугите на търговските банки могат да бъдат определени като извършване на банкови операции от името на клиент в полза на последния срещу заплащане.

Основните характеристики на банковите услуги включват:

- нематериален характер на услугите:

- услугите не се натрупват, но банките запасяват средства, които се управляват от банкера:

- банковите услуги са регулирани от закона:

- система за продажби (предоставянето на банкови операции и услуги е изключителна и интегрирана, тъй като всички клонове на една банка извършват един и същ набор от банкови операции и услуги.

Банков продукт - съвкупност от банкови финансови транзакции за решаване на всяка потребност на клиента, която може да бъде позиционирана като нова банкова услуга или комбинация от традиционни банкови услуги, вградена в технологична верига, която ви позволява да решите конкретен проблем на клиент и да задоволите търсенето му за цялостни услуги.

Например банков продукт - „проект за заплащане“ може да се състои от три операции:

- Банкови издават пластмасови карти за служители на предприятието;

- определяне на кредитен лимит за пластмасови карти в размер на 1-2 работни заплати;

- Монтаж на банкомат в предприятието.

3. Банкови ресурси и капитал

Банковите ресурси се състоят от заети средства и собствен капитал. Капиталът е средства, пряко притежавани от банката, за разлика от привлечените средства, които банката набира за известно време. Особеността на капитала на банката в сравнение с капитала на други предприятия е, че капиталът на банките е около 10% и около 50% в предприятията. Въпреки малкия дял, капиталът на банката изпълнява няколко жизненоважни функции.

Защитна функция -

означава възможност за изплащане на обезщетение на вложителите в случай на банкова ликвидация. Значителен дял от активите на банката се финансира от вложители. Следователно основната функция на основния капитал на банката и на еквивалентните средства е да защитава интересите на вложителите. Капиталът ви позволява да поддържате платежоспособността на банката, като създавате резерв от активи, които позволяват на банката да функционира, въпреки заплахата от загуби. Важно е да се има предвид, че по-голямата част от загубите на банката не се покриват от капитала, а от текущите активи. За разлика от повечето фирми, запазването на платежоспособността на банката се осигурява от част от собствения й капитал. Банката се счита за платежоспособна, докато капиталът остава непокътнат, тоест, докато стойността на активите е равна на размера на пасивите, минус необезпечените задължения плюс нейния основен капитал.

Оперативна функция.

За да започне успешна работа, банката се нуждае от стартиращ капитал, който се използва за закупуване на земя, сгради, оборудване, както и за създаване на финансови резерви в случай на непредвидени загуби. За тези цели се използва и собствен капитал.

Регулаторна функция.

Освен осигуряването на финансова основа за операцията и защитата на интересите на вложителите, собствените средства на банките изпълняват и регулаторна функция, която е свързана със специалния интерес на компанията към успешното функциониране на банките, както и със закони и разпоредби, които позволяват на държавните агенции да контролират операциите.

Структурата на банковите ресурси на отделните търговски банки зависи от степента на тяхната специализация или, напротив, универсализацията, особеностите на тяхната дейност, състоянието на пазара на кредитни ресурси и др.

Структурата на собствените средства на банката е разнородна по качествен състав и варира през цялата година в зависимост от редица фактори, по-специално от естеството на използването на печалбата на банката.

Собствените средства на банката се състоят от акционерния капитал и печалбата. Банковият капитал е основата за увеличаване на обема на неговите активни операции. Затова е изключително важно всяка банка да намери източници за нейното увеличение. Те могат да бъдат: неразпределена печалба от минали години, включително банкови резерви; пускане на допълнителни емисии ценни книжа или привличане на нови акционери.

Управлението на собствения капитал играе важна роля за осигуряване на стабилността на пасивите и рентабилността на банките. Един от начините за управление на собствения капитал на банката е дивидентната политика. В условията на финансова нестабилност и недоразвитие на фондовия пазар много руски банки осигуряват растежа на собствения капитал чрез натрупване на печалби. Големите банки използват широко емисиите на акции като ефективен начин за набиране на пари.

Уставният капитал на руските банки се формира от дялови вноски (единична банка) или средства, получени като плащане за акции (акционерна банка).

Банковите резерви се формират от печалбата на банката и включват:

Резервният фонд, който в съответствие с руското законодателство се създава в размер, установен в устава на банката, по отношение на уставния капитал, но не по-малко от 10% за банки, които приемат депозити от населението. Фондът е предназначен за покриване на големи загуби;

Резервният фонд за амортизация на ценни книжа е предназначен за покриване на загуби, произтичащи от амортизацията на ценни книжа;

Заемният резерв се използва за изплащане на потенциални загуби по кредита и се разплаща на банката;

Фондът за икономическо развитие се формира в размер, установен на събранието на акционерите и е предназначен за развитието на банката (придобиване на недвижими имоти за банката, оборудване, насърчаване на служители и др.).

Допълнителният капитал се формира поради разликата между продажните курсове на обикновени и привилегировани акции и тяхната номинална стойност.

Неразпределена печалба - натрупаната сума на печалбата, която остава на разположение на банката. В края на периода (година, тримесечие) сумата от всички производителни сметки на банката се превежда в сметката за печалби и загуби. Част от тези средства се използват за изплащане на дивиденти, данъци и формиране на резервни фондове. Останалата неразпределена печалба е паричен фонд, управляван от дирекцията на банката и събранието на акционерите.

Привлечените средства заемат преобладаващо място в структурата на банковите ресурси. В световната банкова практика всички привлечени средства по метода на тяхното натрупване се разделят на депозити и други привлечени средства. Основната част от привлечените средства на търговските банки са депозитите. Депозитите се приемат само от банки, които имат такова право в съответствие с лиценза на Банката на Русия.

Други заети средства са ресурси, които банката получава под формата на заеми или чрез продажба на собствени дългови задължения на паричния пазар. Те се различават от депозитите по това, че се купуват на пазара на конкурентна основа. Инициативата за привличането им принадлежи на самата банка. Използват ги предимно големите банки. Обикновено това е значителна сума, поради която съответните операции се считат на едро.

4. Осигуряване на устойчиво развитие на търговските банки

Устойчивото развитие на банковата система е съществено условие за нейната ефективност.

Стабилността на банката е нейното динамично състояние, осигуряваща необходимата степен на защита срещу неблагоприятните ефекти на външни и вътрешни фактори. Икономическата стабилност на банката се определя до голяма степен от финансовите резултати от нейната дейност, съотношението на риск, ликвидност и рентабилност.

Терминът "ликвидност" (от лат. Liquidus - течност, течност) в буквалния смисъл на думата означава лекотата на изпълнение, продажба на конвертирането на материални активи и други активи в пари. Банковата ликвидност предполага способността да се продават ликвидни активи, да се купуват пари от централната банка и да се издават акции, облигации, депозитни и спестовни сертификати и други дългови инструменти. Това е способността на банката да осигурява своевременно изпълнение в брой на своите задължения за задължения. Ликвидността на банката се определя от баланса на активите и пасивите на баланса на банката, степента, в която условията на поставените активи и пасиви, привлечени от банката, съвпадат. Стандартите за ликвидност на банката обикновено се определят като съотношение на различни позиции на активите на баланса към цялата сума или към определени позиции или, обратно, пасиви към активи.

Има два подхода за характеризиране на ликвидността. Ликвидността може да се разбира като „акция“ или „поток“. „Резерв“ характеризира ликвидността на банката в определен момент, способността й да отговаря на текущите си задължения, особено по сметките за търсене. Като „поток“ ликвидността се оценява за определен период от време или в дългосрочен план. За да се оцени общата ликвидност на търговска банка, е необходимо да се вземе предвид стационарната ликвидност („акция“), текущата ликвидност („поток“) и бъдещата ликвидност („прогноза“) в системата.

Ликвидността на баланса на банката предполага моментна оценка на състоянието на банката към определена дата, следователно ликвидността на баланса е неразделна част от ликвидността на банката. В този случай балансът на търговска банка трябва да осигурява представянето на аналитични и синтетични счетоводни данни във форма, приемлива за изчисляване на общата ликвидност на банката. Ако второто условие не бъде изпълнено, може да възникне ситуация, когато, разполагайки с достатъчно ликвидния баланс към определена дата, банката все пак е напълно или частично неликвидна.

Банковата ликвидност е основата на нейната платежоспособност. Платежоспособността е способността на банката да изпълнява задълженията си своевременно и в пълен размер (към вложителите да плащат депозити, акционерите да изплащат дивиденти, държавата да плаща данъци и служителите да изплащат заплати).

Ликвидността и платежоспособността на търговска банка се влияят от редица фактори, които могат да бъдат разделени на макроикономически и микроикономически.

Основните макроикономически фактори, които определят ликвидността и платежоспособността на търговска банка, включват: геополитическата и макроикономическата ситуация в страната; набор от законодателни, правни и правни норми на банковата дейност; структура и стабилност на банковата система; състоянието на паричния пазар и пазара на ценни книжа и др.

Основните микроикономически фактори включват ресурсната база на търговска банка, качеството на инвестициите, нивото на управление, както и функционалната структура и мотивацията на банката.

В чуждестранната практика общият резерв за ликвидност се дели на първичен и вторичен. Резервът за първична ликвидност се счита за основен източник на ликвидност на банката. В същото време в балансите като първични резерви има активи, включени в статията „парични средства и дълг на други банки“, която включва средства в сметки за задължителни резерви, средства в кореспондентски сметки (депозити) в други търговски банки, пари в каса и чекове, както и други платежни документи в процеса на събиране. Делът на първичните резерви се изчислява чрез съотношението на паричните активи към сумата на депозитите или към сумата на всички активи. Резервите за вторична ликвидност са силно ликвидни рентабилни активи, които могат да бъдат конвертирани в пари с минимално забавяне и малък риск от загуба. Те включват активи, които обикновено включват портфейл от държавни ценни книжа и в някои случаи средства в сметки за заем. Основната цел на вторичните резерви е да служат като източник за попълване на първичните резерви.

Общият резерв за ликвидност на търговска банка зависи от нормата изискване за резервустановени от Централната банка на Руската федерация и нивото на резерв за ликвидност, определено от банката независимо за себе си. Всяка търговска банка се стреми да създаде минимален резерв от ликвидни активи и да осигури максимален кредитен потенциал въз основа на неговата ликвидност, надеждност и рентабилност. Ликвидността е тясно свързана с рентабилността на банката, но в повечето случаи постигането на висока ликвидност противоречи на осигуряването на по-висока рентабилност. Най-рационалната политика на търговска банка в областта на управлението на ликвидността е да осигури оптимална комбинация от ликвидност и рентабилност.

Банковото дело е постоянно придружено от риск. Рискове в банковата практика - това е опасността (възможността) от загуби при настъпване на определени събития. Рисковете могат да бъдат чисто банкови (вътрешни), свързани с функционирането кредитна институциякакто външни, така и общи. Най-често срещаните финансови рискове са: риск от несъстоятелност на кредитополучателя, кредитен риск, лихвен риск, валутен риск, небалансиран риск от ликвидност. Най-важният начин за преодоляване или минимизиране на рисковете е тяхното управление, т.е. поддържане на оптимални съотношения на ликвидност и платежоспособност на банката в процеса на управление на нейните активи и пасиви.

Значителното увеличение на рисковете, свързани с банкирането, поставя проблема с риска - ликвидността в центъра на управлението на банковите операции.

Анализът на ликвидността, рентабилността и нивото на риска на банката трябва да се извършва в комплекс. Високото ниво на рентабилност обикновено е свързано с операции с висок риск. Потенциалът за максимални ползи нараства с увеличаването на степента на риска. Колкото по-висока е ликвидността на банката, толкова по-ниска е рентабилността и обратно: колкото по-ниска е ликвидността, толкова по-висока е очакваната печалба и рискът.

Основният метод за управление на ликвидността и платежоспособността на руските търговски банки (от гледна точка на вътрешния и външния одит) е тяхното съответствие с икономическите стандарти на Банката на Русия. В момента, за да осигури икономическите условия за стабилното функциониране на банковата система, Централната банка на Руската федерация, в съответствие с Инструкция № 110-I, определя редица икономически стандарти за дейността на търговските банки:

Минималният размер на разрешения капитал за новосъздаден и минималният размер на собствения капитал (капитала) за съществуващите банки;

Коефициенти за адекватност на капитала;

Коефициенти на ликвидност;

Максимален риск за кредитополучател или група от свързани кредитополучатели;

Максимален размер на големите кредитни рискове;

Максимален размер на риска за кредитор (вложител);

Максималният размер на заемите, гаранциите и гаранциите, предоставени от кредитна институция на нейните участници (акционери, акционери) и инсайдери;

Максималният размер на привлечените парични депозити (депозити) на населението;

Стандарти за използване на собствени средства на кредитни организации за придобиване на акции (акции) на други юридически лица.

Анализът на приходите и разходите на банката дава възможност да се проучат резултатите от дейността на търговска банка и следователно да се оцени нейната ефективност като търговско предприятие. Анализът на банковите резултати започва с анализ на приходите и разходите и завършва с проучване на печалбата.

Брутният доход на банката обикновено се разделя на лихвен и нелихвен. Стабилното и ритмично увеличение на банковите доходи показва неговата нормална работа и квалифицирано управление. Приходите от лихви на банката са начислените и получени лихви по заеми и ценни книжа. Нелихвен доход - доход от инвестиционни дейности (дивиденти, приходи от участие в съвместни предприятия на предприятия и организации и др.); приходи от валутни сделки; приходи от комисионни и глоби; други доходи. Анализът на банковите разходи се извършва по същата схема като анализа на приходите му.

Брутните разходи на банката също са разделени на лихви и нелихвени. Брутните разходи на банката включват: а) оперативни разходи (такси, платени за услуги и кореспондентски отношения; разходи за операции с ценни книжа; разходи за операции на валутния пазар); б) разходите за осигуряване на функционирането на банката (разходите за поддръжка на апарата за управление; разходи за домакинствата); в) други разходи (глоби, неустойки, изплатени неустойки; лихви и комисиони от предходни години и др.).

Печалбата е основният показател за дейността на банката. Прави се количествена и качествена оценка на рентабилността, за да се определи финансовата стабилност на банката. Самата масова печалба далеч не е изчерпателен показател. Той трябва да бъде сравнен с други показатели, характеризиращи дейността на банката. Анализ на финансовите дейности на банката се извършва едновременно с анализ на ликвидността на баланса на банката и въз основа на получените резултати се прави заключение относно надеждността на банката.

Финансовото състояние на банката е сложна концепция, която се характеризира със система от показатели, отразяващи наличността, разположението и използването на финансовите ресурси.

Вътрешният одит на банката включва оценка, контрол и анализ на основните дейности на банката от самата банка, нейните идеи за ефективността на банката, осъществимостта на някои банкови операции и услуги, тяхната рентабилност и др. Външен одит се провежда от Централната банка на Руската федерация, други търговски банки, данъчната инспекция, одиторските фирми и други организации, както и клиенти (реални и потенциални) на търговската банка.

Важно за дейността на банката е не само вътрешният анализ на нейната дейност, но и сравнение на резултатите от работата с други банки. В условията на пазарна икономика е важно да се проследят тенденциите на развитие на банковата система като цяло на национално ниво. Днес в Русия има недостиг на аналитична информация за работата на търговските банки. Следователно рейтингът на банките като основа за изучаване на тяхната дейност е важен.

Банковият рейтинг е система за оценка на тяхната ефективност въз основа на показатели за финансови резултати и данни на банковия баланс. Оценката на банката като цяло се състои в получаване на безплатна оценка във всички анализирани области. Оценката на рейтинга може да се извърши от специална рейтингова агенция въз основа на споразумение с банката.

В световната банкова практика два подхода за оценка на резултатите на търговските банки се основават на:

Анализ на системата от показатели на определена банка и съпоставянето им с подобни показатели на първокласни банки;

В условията на пазарна икономика търговската банка действа като основен финансов посредник. Лекцията разкрива основните аспекти на дейността на търговска банка .

Произход, същност и функции на търговските банки

Думата „банка“ идва от италианския „banco“ и означава „маса“. Предшествениците на банките бяха средновековни обменници на пари - представители на паричния и търговския капитал. Те приемаха парични депозити от търговци и се специализираха в обмен на пари от различни градове и страни. С течение на времето, смяна на пари започна да използва тези депозити, както и собствени средства за издаване на заеми и лихви

През 16-17 век. търговски гилдии в редица градове (Венеция, Генуа, Милано, Амстердам и др.) създадоха специални тлъсти банки за безкасови плащания между техните търговски клиенти. Дебелите банки предоставиха безплатни парични средства за заеми на държавата, градовете и външнотърговските компании.

Първата акционерна банка е създадена в Англия - Английската банка - през 1694г. Той получи от правителството правото да издава банкноти. В Англия банкерите идват или сред златотърсачите на занаятчии или търговци.

Терминът „търговска банка“ възниква в ранните етапи на развитието на банковото дело, когато банките обслужват основно търговия. Постепенно, с развитието на индустриалното производство, операциите започват да отстъпват на индустриалния цикъл. Понятието „търговска банка“ означава „бизнес“ характер на банката.

Първата търговска банка в Русия беше Петербургската частна търговска банка (1864 г.), чийто упълномощен капитал беше 5 милиона рубли. През 1914 г. в Русия имаше около 5O търговски банки и около 800 от техните клонове.

Понастоящем търговските банки са институции, осъществяващи специален вид предприемаческа дейност, свързана с движението на заемния капитал, тяхното мобилизиране и разпределение. За разлика от лихваря, банкерът не получава лихва по заем, а печалба от банката.

Във Федералния закон „За банките и банковите дейности“, приет от Държавната дума на 07.07.1995 г., е дадено следното определение за банка: Банката - кредитна институция, която има изключително право колективно да извършва следните банкови операции: привличане на средства от физически и юридически лица в депозити, внасяне на посочените средства от свое име и за своя сметка при условия на погасяване, плащане, спешност, откриване и поддържане на банкови сметки на физически и юридически лица лица. ”

Банките се представят в условията на пазарна икономика следните основни функции:

Посредничество при кредитиране между инвеститори и спестители;

Посредничество при плащания;

Мобилизиране на паричните доходи и спестявания и превръщането им в капитал;

Създаване на инструменти за кредитно обращение.

Привличайки капитал, спестявания на населението и други временно безплатни парични ресурси, освободени в хода на икономическата дейност, търговските банки ги предоставят за временно ползване на тези, които се нуждаят от допълнителни финансови ресурси. Тази дейност на банката носи реални ползи за всички заинтересовани страни. Инвеститорите върху инвестирани средства под формата на депозити получават доход - лихва. Кредитополучателите получават достъп до финансови ресурси за различни периоди, което им позволява да извършват рентабилни бизнес операции.

Действайки като финансови посредници, банките в хода на своята дейност създават нови изисквания и задължения, които се превръщат в стоки на паричния пазар или нови финансови инструменти.

В съвременни условия, от естеството на дейността търговските банки се делят на специализирани и универсални .

Специализираните банки включват банки, ангажирани с определен вид кредитиране. По-специално такива банки включват инвестиции, ипотека, спестявания и др.

Инвестиционните банки участват във финансирането и дългосрочното кредитиране на различни сектори на икономиката. Чрез инвестиционните банки се задоволява значителна част от нуждите на предприятията с основен капитал. Тези банки мобилизират огромната част от ресурсите си чрез издаване на собствени акции и облигации. Те също играят активна роля при издаването и пускането на акции в индустриални и други компании.

Ипотечните банки предоставят дългосрочни заеми, обезпечени с недвижими имоти - земя и сгради. Те мобилизират ресурсите чрез издаване на специален вид ценни книжа - ипотеки, които са обезпечени с недвижими имоти в банки. Клиенти на ипотечните банки са земеделските производители, населението, а в някои случаи и предприемачите.

Спестовните банки се специализират в натрупването на парични депозити на населението.

Универсалните банки в хода на своята дейност извършват няколко от горните операции.

В страни с развита кредитна система, черта на съвременното банкиране е осъществяването на много банкови операции с широка клиентела. Например, най-големите търговски банки във Великобритания използват около 100 различни видове операции за обслужване на клиенти, американските търговски банки използват повече от 15O вида операции, а японските банки използват около 300 вида.

Търговските банки оперират с цел печалба.

Основната източници на банкови печалби са:

Превишението на лихвите, получени от банките по заеми, издадени над лихвите, платени по депозити;

Лихви и дивиденти за инвестиции в ценни книжа;

Комисионни такси за сетълмент, трансфер, факторинг, доверие и други комисионни операции;

От обменни транзакции;

От валутни транзакции и т.н.

1. Основните операции на търговските банки

Всички операции, извършвани от банките, са разделени на пасивни и активни.

Пасивни операции на търговските банкинасочени към формиране на банкови ресурси.

В практиката на руските търговски банки пасивните операции включват:

Приемане на депозити (депозити);

Откриване и поддържане на клиентски сметки, включително банки кореспонденти;

Издаване на собствени ценни книжа (акции; облигации), финансови инструменти (сметки, депозитни и спестовни сертификати);

Получаване на междубанкови заеми;

Получаване на централизирани кредитни ресурси.

Специална форма на банкови ресурси е справедливост Bank. Като част от собствения капитал на банката има: разрешени, резервни и други специални фондове.

в фиксиран фонд - основният елемент на собствения капитал на банката. Формира се в зависимост от правния статут на банката или формата на собственост.

Банките могат да се формират въз основа на всяка от формите на собственост: държавна, частна, колективна, акционерна, смесена, съвместна.

В Руската федерация възможността за създаване на банка от едно лице (юридическо или физическо) е изключена, тъй като уставният капитал на търговска банка трябва да бъде формиран чрез трима или повече участници.

Търговските банки могат да бъдат създадени както под формата на дялове - под формата на дружества с ограничена отговорност, така и акционерни - под формата на акционерни дружества от отворен и затворен тип.

Размерът на уставния капитал, процедурата за неговото формиране и промяна се определя от Устава на банката.

Резервен фонд Той е предназначен да покрие потенциалните загуби на банката във връзка със сделките, които извършва. Размерът му се определя като процент от разрешения капитал. Източникът на формирането на резервния фонд е печалбата на банката.

Банките също се образуват специални фондове , Те могат да се формират за сметка на амортизационните отчисления, както и от печалбата - например средства за икономическо стимулиране и развитие.

Собственият капитал в състава на ресурсите на банката по правило е малък, не повече от 10-15%.

По-голямата част от ресурсите на банката заети средства . Търговска банка има възможност да привлича средства от предприятия, институции, публични и други банки под формата на депозити и откриване на съответните сметки. Обаждат се транзакции, свързани с набиране на средства депозит, За банките това е основната форма на пасивните операции. Има различни признаци за класификация на депозитите. В зависимост от инвеститора депозитиобичайно е да се дели на депозити на юридически и физически лица. Депозитите се разделят на срочни депозити и депозити при търсенето в зависимост от срока и процедурата за теглене.

Депозити по търсенето разположени в банки на различни сметки, открити от клиенти. Те са предназначени за настоящи населени места и по всяко време могат да бъдат напълно или частично търсени. Тегленето на тези депозити е възможно както в брой, така и под формата на безкасови плащания.

Срочни депозити - Това са пари, кредитирани за депозиране на сметки за строго определен период с лихва. Ставката за тях зависи от размера и срока на депозита. Разновидностите на срочните депозити са депозитни сертификати и спестявания.