Търговска банка е кредитна институция, която има изключителното право да извършва следните банкови операции: привличане на средства в депозити, разполагане на посочените средства от свое име и за своя сметка при условия на погасяване, плащане и спешност, както и откриване и поддържане на банкови сметки на физически и юридически лица лица.

Основната цел на функционирането на търговските банки е максимизиране на печалбата.

Функциите на търговска банка включват:

1. Посредничество в кредита. Проявява се в способността на банките да действат като посредници между онези стопански субекти и населението, които имат временно безплатни парични ресурси, и тези, които се нуждаят от тях. Средствата, освободени от компанията в процеса на обращение, спестяванията и натрупванията на населението се натрупват от банки, преобразуват се в заемния капитал и се прехвърлят на кредитополучателите в съответствие с основните принципи на кредитиране.

2. Посредничество при плащания между независими предприятия и при операции с ценни книжа. Търговска банка извършва, от името на своите клиенти, операции, свързани с разплащания и плащания в непарична форма.

3. Издаване на кредитни пари. Търговска банка издава кредитни средства чрез издаване на депозитна проверка, същността на която при издаване на заем е да я кредитира по сметката на стопански субект.

Всички функции са тясно преплетени и позволяват на търговска банка да действа като орган, издаващ платежно средство за обслужване на целия обмен на капитал в процеса на производство и обращение на стоки. Но търговските банки нямат право сами да издават банкноти в брой.

Основните принципи на търговска банка включват:

1. Търговска банка работи с клиенти в границите на реалните ресурси, пазарните условия;

2. Банката има висока степен на икономическа независимост с пълна икономическа отговорност за резултатите от операциите, при условие че нейната работа се регулира чрез косвени икономически методи;

3. Банката отговаря за задълженията си с всички принадлежащи на нея средства и имущество, които могат да бъдат събирани в съответствие с приложимото законодателство. Банката поема всички рискове от тези операции.

Понастоящем търговските банки могат да бъдат класифицирани според различни критерии:

1. Собственост:

1.1 състояние

1.2 Частно (акционерно)

1.3 Смесени

2. По характера на дейността:

2.1 Универсален

2.2 Специализиран

2.3 Промишленост

3. По мащаб на дейност:

3.1 Големи

3.2 Средно

3.3 малки

4. По степен на независимост:

4.1 Независим

4.2 Дъщерни дружества

Резултатът от дейността на търговските банки са различни видове предоставяни услуги. Те могат да бъдат предоставени на клиентите чрез различни операции, които могат да бъдат обобщени, могат да бъдат групирани, както следва: Фиг. 3

Фиг. 3. Групиране на операциите на търговските банки

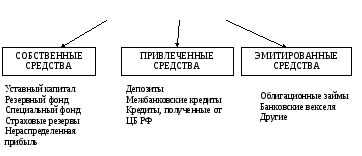

Пасивните операции са тези, свързани с формирането на банкови ресурси. Ресурсите на търговските банки могат да се формират за сметка на собствени, привлечени и издадени средства. Формирането на ресурсите на търговските банки е представено на фиг.

РЕСУРСИ НА ТЪРГОВСКИ БАНКИ

Фиг. 4 Формиране на ресурси на търговските банки

Собствените ресурси на търговската банка включват упълномощен капитал, резервни и специални фондове, застрахователни резерви и неразпределена печалба.

Уставният капитал се формира за сметка на собствените средства на участниците и служи за осигуряване на неговата ликвидност. 14

Резервният фонд се формира от удръжки от печалбата и служи като източник за компенсация за загуби от активни операции и изплащане на лихва по облигации, дивиденти.

Търговските банки могат да образуват отделни специални фондове (икономически стимули, производствени цели). Процедурата за тяхното формиране и използване се определя от Хартата на банката.

Застрахователни резерви - резерви, формирането на които е задължително. Те са включени в цената на услугите, предоставяни от банката.

Неразпределена печалба - това е частта от печалбата, останала след данъчното облагане, удръжки в резерва, специални фондове и средства за изплащане на дивиденти.

Привлечените средства са средства, прехвърлени за временно ползване на банки от стопански субекти и обществеността. Те представляват значителна част от ресурсите на търговските банки. Основата на привлечените ресурси са депозитите. Това е банкова услуга, свързана с привличането на временно безплатни средства на бизнес субекти и населението в депозити. Недепозитните източници за набиране на ресурси включват: междубанкови заеми и заеми, получени от Централната банка на Русия.

Издадените средства на банките допълнително привличат средства на клиенти. Те включват например облигационни заеми, банкови сметки.

Активни са операциите, свързани с разполагането на банкови ресурси с цел печалба. Те включват:

счетоводни и кредитни операции, в резултат на които се формира кредитният портфейл на банката;

Инвестиционни операции, които създават основа за формиране на инвестиционен портфейл;

комисионни (посреднически) операции.

Заемите са най-важният вид активни операции. Банковите заеми могат да бъдат класифицирани според следните критерии (Приложение 1.).

Банковото кредитиране се извършва при стриктно спазване на принципите на кредитиране (спешност на връщане, сигурност, плащане, диференциран подход).

Активните банкови операции включват счетоводство (дисконтиране) на сметки. Това означава закупуване на сметки от банката преди падежа. За тази операция банката начислява определен процент от клиента, който се нарича процент на отстъпка, или отстъпка.

Отстъпката е разликата между сумата, посочена на менителницата, и сумата, платена на титуляра.

Инвестиционни операции - дейността на банката по инвестиране на ресурси в ценни книжа с цел получаване на преки (дивиденти, лихви, печалби от препродажба) и косвени приходи, генерирани от разширяване на влиянието на банките върху клиентите чрез притежаване на контролен дял в техните ценни книжа.

Операции на комисията - това са операции, които банката извършва от името на своите клиенти и им начислява такса. Броят на тези операции непрекъснато расте. Те включват услуги като услуги за сетълмент на пари за клиенти, доверителни операции, операции с чуждестранна валута, информационни и консултантски услуги, издаване на гаранции и гаранции, лизинг на сейфове и др. 15

Тази глава разгледа теоретичните основи на функционирането на банковата система в съвременната икономика, разкри същността и принципите на организацията на банковата система и идентифицира основните фактори, влияещи върху нейното развитие. Трябва да се отбележи още веднъж, че банкова система означава исторически установената и законодателно фиксирана система на банковата организация в определена държава. Тя включва всички банкови и небанкови институции, извършващи отделни банкови операции. Законодателството определя структурата на банковата система, установява обхвата на дейностите, подчинеността и отговорността за различните институции, включени в системата. Банковата система на Руската федерация има двустепенна структура. Централната банка заема водеща позиция в банковата система. Целта на неговата дейност е развитието и укрепването на банковата система на Руската федерация; защита и осигуряване на стабилността на рублата; осигуряване на ефективно и непрекъснато функциониране на платежната система. Второто ниво включва кредитни организации и клонове на чуждестранни банки. Основната част от този блок се състои от търговски банки, чиято основна и основна цел е получаване на максимална възможна печалба. От своя страна Централната банка не се стреми да увеличи максимално печалбата, това е основната разлика между тези нива. Двустепенната структура показва развитието на банковата система на Руската федерация.

Това се проявява дори във факта, че Централната банка изпълнява контролна функция по отношение на други елементи на системата.

В тази глава бяха идентифицирани основните фактори, влияещи върху развитието на банковата система, както техните знания и промени в тяхното въздействие могат допълнително да подобрят развитието на банковата система.

Детайлно бяха разгледани дейностите на Централната банка и търговските банки. По-нататък това ще помогне да се идентифицират основните проблеми на функционирането и развитието на банковата система, както и да се определят основните насоки за подобряване на банковата система и перспективите за нейното по-нататъшно развитие.

Централната банка на Руската федерация е основната банка в банковата система на Русия. За да постигне целите си - да защити и гарантира стабилността на рублата, да развие и укрепи банковата система, да осигури ефективно и непрекъснато функциониране на платежната система - Банката на Русия изпълнява определени функции. За тяхното изпълнение могат да се използват различни методи. Функциите на Банката на Русия включват::

1. Разработване и прилагане, в сътрудничество с правителството на Руската федерация, на една държава парична политика насочени към защита и осигуряване на стабилността на рублата. Извършва се по следните методи:

· счетоводни и рефинансиращи политики (кредитиране на Централната банка на Руската федерация от търговски банки, включително счетоводство и пререгистрация на сметки), тъй като Банката на Русия е кредитор от последна инстанция;

· промени в лихвените проценти за операции на Банка Русия - могат да определят една или повече лихвени проценти за различни видове операции или да провеждат лихвена политика, без да определят лихвените проценти;

· политика на отворен пазар - включва покупка и продажба на държавни ценни книжа с цел увеличаване или намаляване на паричното предлагане в икономиката;

· минимална политика задължителни резерви - означава, че всяка търговска банка трябва да прехвърли на Централната банка на Руската федерация определена сума заети средства. Размерът на задължителните резерви като процент от пасивите на кредитна институция (не трябва да надвишава 20%), както и процедурата за депозирането им в Банката на Русия, се определят от Съвета на директорите на ЦБР;

· емисия облигациипласирани и търгувани само сред кредитни организации;

· валутни интервенции - покупка и продажба на чуждестранна валута на валутния пазар, за да повлияе на курса на рублата, както и на общото търсене и предлагане на пари.

2. Монополно издаване на парични средства и организация на тяхното обращение, Решението за издаване и изтегляне на нови банкноти и монети се взема от Съвета на директорите на Банката на Русия, той също одобрява деноминациите и мостри на нови банкноти и информира правителството на Руската федерация за своето решение. Емитираните банкноти и монети са безусловно задължение на Банката на Русия и са обезпечени с всички нейни активи. Те трябва да бъдат приети по номинална стойност за всички видове плащания, за кредитиране по сметки, депозити и за преводи в цялата Руска Федерация. Тази функция се реализира чрез следните методи:

· Всъщност парична емисия - операция за набиране на средства, която дава възможност на Централната банка на Руската федерация да увеличи паричните средства, ако е необходимо разширяване и провеждане на активни операции;

· парични прогнози;

· организация на производството, транспортирането, съхранението на банкноти и монети;

· установяване на признаци на несъстоятелност на банкнотите и процедурата за замяна на повредени банкноти и монети;

· определяне на процедурата за извършване на парични транзакции.

3. Упражняването на функциите на кредитор от последна инстанция за кредитните организации, Банката на Русия има право да предоставя заеми на руски и чуждестранни кредитни организации и на правителството на Руската федерация за период не по-дълъг от една година срещу ценни книжа и други активи, освен ако федералният закон за федералния бюджет не предвижда друго. Той извършва емисии чрез заемане на търговски банки.

4. Установяване на правила за селища в Руската федерация, Централната банка на Руската федерация участва в контрола, регулирането и лицензирането на системи за сетълмент и клиринг в Руската федерация. Тя извършва междубанкови сетълменти чрез система за брутни сетълменти в реално време, която представлява основната част от селищата (до 70%). Законодателството определя общите условия за преминаване на плащанията в рамките на два оперативни дни в рамките на предмета на Руската федерация и пет дни в Руската федерация.

5. Създаване на правила за банкови операции, Централната банка има право да създава правила за финансиране, кредитиране, сетълмент и парични транзакции на кредитни институции.

6. Изпълнение на обслужване на бюджетните сметки на всички нива на бюджетната система на Руската федерация. Тя се осъществява от Централната банка на Руската федерация чрез сетълменти от името на упълномощени изпълнителни органи и държавни извънбюджетни фондове, които отговарят за организирането на изпълнението и изпълнението на бюджетите.

7. Ефективно управление на златните и валутни резерви на Банката на Русия.

8. Извършване на държавна регистрация на кредитни организации, издаване и отнемане на лиценз на кредитни организации и организации, ангажирани с техния одит, Централната банка като банка от банки упражнява контрол върху банковата система, който започва от момента на регистрация на кредитните организации и издаването на банков лиценз от тях. Централната банка на Руската федерация трябва да има пълна информация за съществуващите кредитни организации и тяхната дейност. Банката на Русия определя основните условия, правила, лицензионни и регистрационни процедури за кредитните институции, както и документите, необходими за получаване на лиценз, регистрира кредитни институции в Държавната регистрационна книга на кредитните институции, издава лицензи и ги оттегля. Централната банка се занимава с антитръстовата политика, като контролира, първо, размера на акциите на кредитните организации (не повече от 25% от собствения капитал) и второ, участието на чуждестранния капитал.

9. Надзор върху дейността на кредитните организации с цел поддържане на стабилността на банковата система, защита на интересите на вложителите и кредиторите. Той упражнява постоянен надзор върху спазването от страна на кредитната организация на банковото законодателство, наредбите на Банката на Русия, по-специално на установените от нея икономически стандарти. Той обаче не се намесва в оперативната дейност на кредитната институция.

10. Регистрация на емисия ценни книжа от кредитни организации.

11. Извършване независимо или от името на правителството на Руската федерация всички видове банкови операции, необходими за изпълнение на основните им задачи, Централната банка на Руската федерация прилага както пасивни операции за набиране на средства, така и активни за плащане на средства. Пасивните операции включват издаване на банкноти, депозитни операции, откриване и поддържане на сметки на правителството на Руската федерация, чуждестранни банки и кредитни организации, издаване на собствени ценни книжа, формиране на собствен капитал и резерви. Активните операции включват кредитиране, счетоводни сделки, операции с ценни книжа.

12. Организация и прилагане на валутно регулиране и валутен контрол.

13. Определяне на процедурата за разплащания с международни организации, чужди страни, както и с юридически и физически лица, Банката на Русия издава разрешения за учредяване на банки с участието на чуждестранен капитал и клонове на чуждестранни банки, установява и публикува официални котировки на чуждестранна валута спрямо рублата и открива представителства в чужди държави.

14. Създаване на правила за счетоводство и отчитане за банковата система на Руската федерация.

16. Разработване на прогнозата за платежния баланс на Руската федерация и организация на подготовката на платежния баланс на Руската федерация, За да следи състоянието на външната търговия, плащанията и валутните резерви, Централната банка изготвя платежния баланс на Руската федерация, който отразява всички постъпления и плащания в чуждестранна валута. Като правило те трябва да са равни, но в повечето случаи това не се случва, така че Централната банка, използвайки правомощията си, има възможност да я балансира, като провежда политика на валутни ограничения или политика на дефлация или политика на валутни интервенции, което води до промени във валутните съотношения и влияе върху баланса на баланса.

17. Създаване на процедура и условия за осъществяване от валутни борси на организация на операции по покупка и продажба на чуждестранна валута, издаване, спиране и отнемане на разрешения на валутни борси за организиране на сделки за покупка и продажба на чуждестранна валута.

18. Анализ и прогнозиране на състоянието на икономиката на Руската федерация като цяло и по региони, предимно парични, парични, финансови и ценови отношения, публикуване на съответните материали и статистика, Банката на Русия ежегодно, не по-късно от 1 октомври, представя на Държавната дума проект на основните направления на единната държавна парична политика за следващата година и не по-късно от 1 декември - основните направления, отразяващи анализа на състоянието и прогнозата за развитието на руската икономика; както и основните параметри и инструменти на паричната политика. Банката на Русия публикува обобщена статистическа и аналитична информация за банковата система на Руската федерация.

19. Плащания по депозити индивиди в банки, признати за несъстоятелни, които не участват в системата на задължителното осигуряване на депозити на физически лица в банки на Руската федерация.

Търговска банка е юридическо лице, което въз основа на лиценз от Централната банка има изключително право да извършва банкови операции за юридически и физически лица.

Търговска банка е организация, създадена за привличане на безплатни парични средства и поставянето им от свое име на платена, спешна и изискуема основа.

Търговски банки така наречени, защото тяхната цел е да извлекат печалба. Приходите на банките се състоят от два основни компонента: разликата между цената на привличане и цената на разполагането на средствата, както и комисионната за предоставените услуги. Наказанията и глобите не са основната, но съществена позиция на дохода (например за забавени плащания по отпуснати заеми).

Търговска банка е кредитна институция, чиито операции са насочени към натрупване на средства и последващото им пласиране на паричния пазар, както и изпълнение на клиентски нареждания.

Търговските банки съставляват второто ниво на банковата система. Те, действащи като финансови посредници, осигуряват между-индустриално и междурегионално преразпределение на паричния капитал. Банковият механизъм за преразпределение на капитала по региони и отрасли ви позволява да развивате икономиката в зависимост от обективните нужди на производството и допринася за структурното преструктуриране на икономиката.

Финансовите ресурси на търговска банка се състоят от упълномощен капитал, неразпределена печалба и привлечени средства (депозити за търсене или текущи; срок; спестявания). До 80% се състоят от заети средства.

В Руската федерация възможността за създаване на банка от едно лице (юридическо или физическо) е изключена, тъй като уставният капитал на търговска банка трябва да бъде формиран чрез трима или повече участници.

Търговските банки, независимо от собствеността, са независими субекти на икономиката. Техните взаимоотношения с клиенти са търговски по своя характер. Те извършват операции с валута и ценни книжа, предоставят различни консултантски услуги от икономически характер и извършват различни финансови услуги. Търговските банки станаха основата както на кредитната система, така и на икономиката като цяло.

Организационна структура

Организационната структура на търговска банка се определя от нейната харта. Основен орган на управление е общото събрание на акционерите, което решава основните въпроси: одобрява и изменя Устава, одобрява годишния отчет, избира Съвета на директорите и други важни задачи на банката.

На общото събрание на акционерите се назначава президентът, който ръководи и изпълнителния орган на банката - Съвета на директорите (или Управителния съвет).

Съветът на директорите формира най-висшите управителни органи на банката, които извършват практически дейности в съответствие с нейните инструкции и препоръки.

Организационната структура на банката включва функционални звена и услуги, чийто брой се определя от икономическото съдържание и обема на извършените от нея операции. Подразделенията (отделите) на банката се формират според функционалното им предназначение.

Има специфичен набор от контролни единици на търговските банки:

Президент.

Съвет на директорите

Администрация (секретариат, служба за персонал, бизнес звена, архив).

Общи въпроси на управлението (организация на планирането, методологията, правното основание и сигурността).

Отдел маркетинг

Търговски дейности (кредитиране, инвестиране, депозитен отдел, валутни операции и др.).

Финанси (счетоводство, вътрешнобанкови разплащания, каса).

Катедра по информатика (техническа поддръжка за банкови операции).

Ревизионен отдел.

Принципи на бизнеса

Изпълнението на задачите, възложени на търговските банки, се основава на тяхното съответствие с бизнес принципите. Принципи - това са основните разпоредби на банката, които осигуряват изпълнението на техните задачи и осъществяването на банкови операции.

Първият и основен принцип на дейността на търговската банка е да работи в границите на действително наличните ресурси, което означава, че тя трябва да гарантира не само количествено съответствие между своите ресурси и кредитни инвестиции, но и да гарантира, че естеството на банковите активи съответства на спецификата на ресурсите, които мобилизира. Това се отнася предимно за времето и на двете. Ако банката привлича средства за кратки периоди и ги инвестира главно в дългосрочни заеми, тогава способността й да изплаща задълженията си без забавяне е изложена на риск.

Принципът на работа в границите на реалните ресурси увеличава интереса на банката към привличане на депозити, стимулира увеличаване на собствените средства, засилва борбата за клиентската база и търсенето на най-рентабилните области за инвестиране на банков капитал.

Вторият най-важен принцип на дейността на търговските банки е икономическата независимост, която предполага икономическата отговорност на банката за резултатите от нейната дейност. Икономическата независимост на банката предполага свобода да се разпорежда със собствени средства и привлечени ресурси, свободен избор на клиенти и вложители и разпореждане с доходите на банката.

За задълженията си търговска банка отговаря с всички принадлежащи на нея средства и имущество. Той поема целия риск от своите операции.

Третият принцип на търговската банка е, че отношенията й с клиентите са изградени като нормални пазарни отношения. Като предоставя заеми, банката изхожда от пазарни критерии за рентабилност, риск и ликвидност.

Четвъртият принцип на дейност е, че регулирането на неговата дейност може да се извършва само чрез косвени икономически методи. Държавата определя само "правилата на играта" за търговските банки, но не може да им дава нареждания.

Петият принцип на дейност е взаимният интерес с партньорите. Банките не само се конкурират помежду си, но и се опитват да поддържат добри отношения, което спомага за намаляване на разходите и увеличаване на финансовата стабилност. Това се основава на разработена система от кореспондентски сметки, система за междубанково кредитиране, формиране на клиентски кредитни фондове и поддържане на клиентските кредитни истории.

Шестият принцип на дейност е задължителното спазване на закони, наредби и правила, регулиращи дейността на търговските банки.

ВИДОВЕ ТЪРГОВСКИ БАНКИ

Настоящата банкова система на Русия е представена от различни видове търговски банки, които се определят от съдържанието на нейните операции, както и от степента на развитие на икономиката на страната, кредитните отношения, парите и финансовите пазари. Търговските банки могат да бъдат класифицирани според различни критерии:

1. В зависимост от собствеността на капитала (по собственост) се разграничават следните видове търговски банки: държавна, акционерна, кооперативна, общинска, смесена и съвместна.

В държавна търговска банка капиталът е собственост на държавата.

Акционерните търговски банки формират собствен капитал чрез продажба на акции. Те се разделят на открито акционерно дружество, когато има открита продажба на акции, и затворено акционерно дружество, акциите на което се разпределят само между неговите учредители или друг предварително определен кръг от лица.

Кооперативните (единични) банки формират капитал чрез продажбата на дялове.

Общинските банки се образуват за сметка на общинска (градска) собственост или се управляват от града. Основната им задача е да обслужват нуждите на града в банковите услуги.

Смесени банки, когато капиталът на банката съчетава различни форми на собственост.

Съвместни банки или банки с чужд капитал.

2. Следните видове търговски банки се отличават по обем и разнообразие от операции:

- специализирани, които се фокусират върху един или два вида операции и обслужват конкретна клиентела (ипотечна банка, инвестиционни, иновативни, банки за потребителски кредит, спестовна банка).

3. Според условията на отпуснатите заеми се разграничават следните видове търговски банки:

- краткосрочните кредитни банки издават заеми за срок до три години;

- банките с дългосрочно кредитиране, като например ипотечните кредити, издават заеми за период повече от пет години.

4. Следните видове търговски банки се отличават по обем и разнообразие от операции:

- универсални, изпълняващи всички видове операции и обслужващи най-различни клиенти;

- специализирани, фокусирани върху един или два вида операции и обслужващи конкретна клиентела (ипотечна банка, спестовна банка, инвестиционни, иновативни, банки за потребителски кредит).

5. Според икономическите характеристики, в зависимост от индустрията, която банките обслужват на първо място, се разграничават следните видове търговски банки: индустриални, търговски и селскостопански банки.

6. Следните видове търговски банки се отличават с надеждност:

- най-високата категория на надеждност;

- средна категория на надеждност;

- стабилно работещите банки имат някои недостатъци, но работят достатъчно стабилно на финансовия пазар;

- банки с признаци на проблеми - тази категория банки е най-многобройната.

7. Размерът на регистрирания разрешен капитал разпределя:

а) големи банки - това е първите 200 банки по отношение на акционерния капитал;

б) среден - банки с размер на капитала от 5 милиона евро до ниво, съответстващо на размера на капитала от 201 банки;

в) малки - банки с размер на капитала до 5 милиона евро.

Понастоящем делът на големите банки е 17% от общия им брой, но те концентрират над 90% от общите активи на банковата система на Руската федерация и над 80% от целия капитал.

8. Следните видове търговски банки се разграничават по териториални характеристики: местни, федерални, републикански и международни.

9. Според наличието на клонова мрежа се разграничават банки със и без клонове.

10. Следните видове търговски банки се отличават по степен на независимост:

А. Упълномощени лица - банки, на които част от функциите и изключителните правомощия при извършване на каквито и да било операции, обслужване на конкретни клиенти и монополи на пазарния сегмент са делегирани от управителните органи. Например Московска банка е оторизирана банка на московското правителство; Газпромбанк - РАО Газпром.

Б. Независими - независими банки, контролен дял в който не е собственост на нито един от неговите учредители (участници).

Б. Дъщерни банки, зависими от банката майка, чийто дял в уставния капитал е най-малко 50%.

Г. Сателити - банки, зависими от конкретен клиент, като правило, обслужващи само него.

ФУНКЦИИ НА ТЪРГОВСКА БАНКА

Същността на една търговска банка се проявява в нейните функции, които са тясно свързани помежду си. Основните функции на търговските банки включват:

- мобилизиране на временно безплатни парични средства и превръщането им в капитал;

- кредитиране на предприятия, държава и население;

- Разплащания и плащания във фермата;

- издаване и поставяне на ценни книжа;

- създаване на кредитни пари;

- консултации, предоставяне на икономическа и финансова информация.

Банките натрупват парични приходи и спестявания под формата на депозити, които се преобразуват в заемен капитал, използван от банката за предоставяне на заеми на предприятия и предприемачи. Кредитополучателите инвестират в разширяване на производството, закупуване на недвижими имоти, потребителски стоки. Тази функция на търговските банки осигурява развитието на производителните сили на страната като цяло.

Кредитирането на предприятия, държавата и населението е важна функция на търговските банки. В икономиката често се наблюдава ситуация, когато парите се държат от някои, а реалната нужда от тях възниква от други. Търговските банки, действащи като финансов посредник, премахват тези трудности. Банковите заеми отиват в различни сектори на икономиката. Тази функция на търговските банки осигурява разширяване на производството.

Кредитите се предоставят и на населението за закупуване на стоки за дълготрайна употреба, недвижими имоти и др., Като по този начин допринасят за решаването на социалните проблеми. Правителството е и кредитополучател на търговските банки.

Повечето плащания между предприятията се извършват по банков път. Действайки като посредници в плащанията, банките извършват операции, свързани с разплащания и плащания за своите клиенти.

Ценните книжа също са предмет на дейност на търговските банки. Чрез функцията „организация на емитирането и поставянето на ценни книжа” се осъществява важна роля на банките в организацията на техния първичен и вторичен пазар. Чрез издаване и пускане на акции и облигации за своите клиенти търговските банки са в състояние да насочат капитала за производствени цели, за да финансират държавните разходи.

Предоставяйки заеми, търговските банки създават така наречените кредитни пари. Те съществуват само като запис по банкова сметка и нямат физически вид. Механизмът за тяхното създаване се регулира от Централната банка, като се използват коефициенти на задължителни резерви. От банките се изисква да оставят определена част от средствата на вложителите под формата на резерв, останалата част могат да издават под формата на заеми. В същото време, когато се издава заем, общата сума на безкасовите пари в обращение се увеличава и обратно, когато клиент изплати заем, паричното предлагане намалява.

Търговските банки, имащи възможност постоянно да наблюдават икономическата ситуация, дават на клиентите съвети за широк спектър от проблеми (нови инвестиции, сливания и придобивания, реконструкция на предприятия, годишни отчети). В момента ролята на банките в предоставянето на клиенти на икономическа и финансова информация се е увеличила.

БАНКОВИ ОПЕРАЦИИ

Условно банковите операции могат да бъдат разделени на 4 групи:

- пасивен (набиране на средства);

- активни (пласиране на средства);

- банкови услуги;

- собствени операции на банки;

- други (съхранение и защита на ценности, консултантски и информационни услуги).

Търговска банка има възможност да привлича средства от институции, предприятия, публични и други банки под формата на депозити и откриване на съответните сметки. Сделките, свързани с набиране на средства, се наричат \u200b\u200bдепозит. За банките това е основната форма на пасивните операции. Има различни признаци за класификация на депозитите. Депозитите се разделят на срочни депозити и депозити при търсенето в зависимост от срока и процедурата за теглене. В зависимост от вложителя, депозитите обикновено се делят на депозити на физически и юридически лица.

Пасивна операция на банката е и за получаване на централизирани заеми. Заемите от Централната банка на Руската федерация се предоставят на търговските банки чрез рефинансиране и на конкурентна основа.

Активните операции на търговските банки са насочени към изгодно разпределение на средствата, мобилизирани от банката. Сред тях има заем, инвестиции, парични средства и др. Кредитните операции са основата на активната дейност на банката по разпределянето на нейните ресурси.

Банките са длъжни да предоставят ясни и навременни касови услуги на своите клиенти чрез извършване на парични транзакции. Съдържанието на паричните транзакции е получаването, издаването и съхраняването на средствата. Паричните транзакции се ръководят от правилата, установени от Централната банка на Руската федерация.

Банкови услуги, като правило, са посреднически операции - събиране, акредитив, прехвърляемост, доверие, лизинг и пр. За тяхното предоставяне на клиентите се начислява специална такса, наречена комисионна.

Собствените операции на банката включват операции, свързани с изпълнението на банката от нейните функции: придобиване на банково оборудване, банкова защита, изплащане на заплати на служителите, транспортни разходи и др.

Търговските банки са юридически лица и работят на принципите на икономическо и търговско изчисление. Те са независими от правителството при вземане на управленски решения.

")